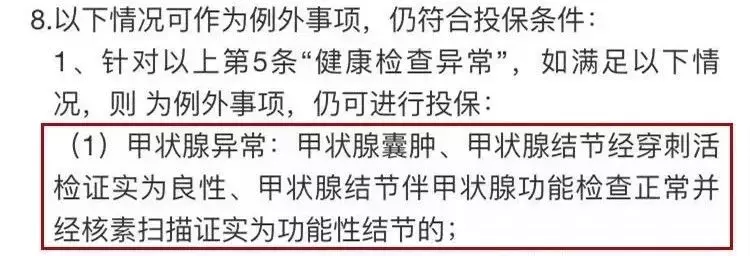

首发:文文大保贝儿一个能直接联系上公号主的保险自媒体vx:17638180417大家好,我是文文大保贝儿,一个只写真实核保案例的保险博主。据说,中年人害怕看体检报告,就像小时候怕看体检单——肺结节、乳腺结节、甲状腺结节……各种结节,让人心情都打结。在平时给大家进行保险核保的时候,最常被问到的问题,也是:“甲状腺结节/乳腺结节/肺结节怎么买保险?”其实结节不可怕,大家可以放心的是,绝大多数结节都是良性的。硬要说“结节”对我们的生活有啥影响,最大的影响,可能就是“不好买保险”了。 01 三种结节,怎么买重疾险?虽然大部分结节是良性的,离癌症很远,但患结节人群想买保险,不那么容易。(1)甲状腺结节,能买什么重疾险?如果健康告知明确问到了“甲状腺结节”、“是否有性质不明的结节、肿物或肿块”、“甲状腺疾病”等问题,那就不能直接投保,一定要进行智能核保或者人工核保,对甲状腺的问题进行如实告知。核保时,保险公司会根据是否手术分别处理:①已手术,且明确良性,术后复查无异常:这种情况保险非常好买,重疾险、医疗险都有机会标准体承保。

01 三种结节,怎么买重疾险?虽然大部分结节是良性的,离癌症很远,但患结节人群想买保险,不那么容易。(1)甲状腺结节,能买什么重疾险?如果健康告知明确问到了“甲状腺结节”、“是否有性质不明的结节、肿物或肿块”、“甲状腺疾病”等问题,那就不能直接投保,一定要进行智能核保或者人工核保,对甲状腺的问题进行如实告知。核保时,保险公司会根据是否手术分别处理:①已手术,且明确良性,术后复查无异常:这种情况保险非常好买,重疾险、医疗险都有机会标准体承保。 ②未手术,未明确结节的性质:这种情况下,需提供半年内的甲状腺B超报告,看报告是否有异常描述(如低回声、血供丰富/血流信号、形状不规则、钙化、淋巴结肿大等)、TI-RADS分级情况等。一定要对甲状腺结节进行分级,重疾险1-2级还有机会标准体承保,不分级或者分级为3级是除外承保,分级为3级以上就直接拒保了。对于有甲状腺结节的人群投保重疾险产品,有机会标准体承保的可选产品还是很多的。在首选核保的结论最优的情况下,再结合自身实际情况,选择保障责任更好或性价比高的产品。保险公司对乳腺结节的核保标准,跟甲状腺结节差不多:如果健康告知明确问到了“乳腺结节”、“肿块或肿物”等问题,那就不能直接投保,一定要进行智能核保或者人工核保,对乳腺的问题进行如实告知。保险公司在评估时,通常会要求提供半年内的乳腺彩超或乳腺钼靶检查报告,看BI-RADS分级、结节大小、血供是否丰富、有无钙化、有无淋巴结肿大等,以及是否手术切除、病理检查是否良性、术后复查有无异常等,从而进行综合的评估。乳腺结节也是一定要进行分级的,重疾险1-2级还有机会标准体承保,不分级或者分级为3级是除外承保,分级为3级以上就直接拒保了。建议大家在首选核保的结论最优的情况下,再结合自身实际情况选择,保障责任更好或性价比高的产品。也建议大家,在发现结节后尽早配置好重疾险,如果结节后期变化,到了3级就很难拿到标准体承保的结论了。同时提醒结节分级在3级及以上的朋友,需要定期观察随访,听从医生建议该治疗治疗;哺乳期的女性朋友,哺乳期乳腺结节可能是由于积奶导致,可以配合热敷或按摩等方式后复查,结节可能消除或好转。(3)肺结节,能买什么保险?如果说乳腺/甲状腺结节买保险还有机会正常承保,肺结节因确诊、治疗都更复杂,我国肺癌发病率又居高不下,导致肺结节想买到保险,更加困难。因为很难从影像报告判断肺结节是良性还是恶性,针对肺结节的重疾险核保结论一般包括正常承保、除外承保、延期或拒保;多数情况下,重疾险对于肺结节的核保,会参考结节大小、形态、性质、穿刺建议等等,且会看至少半年的肺结节变化情况:如果手术治疗或穿刺诊断后确认为良性结节,重疾险有正常承保或除外承保的可能;如果是体检首次发现的肺结节,大概率会延期半年至两年不等;如有不规则形态、分叶、毛刺、磨玻璃等描述或有穿刺建议的情况,基本也很难正常承保了。如果肺结节比较小,或发现时间长,近3年内的肺部CT报告,复查显示结节无变化,甚至有缩小或消失的,那不妨大胆走下人工核保,有可能标准体承保或除外责任投保。但是,无论买保险有多难,文文大保贝儿都一定要跟大家说:一定要做好如实告知!02一个关于“乳腺结节3级+肺结节”的真实核保案例这个核保案例里的小姐姐,在2021年8月份的体检中,显示有“乳腺结节3级”的问题。

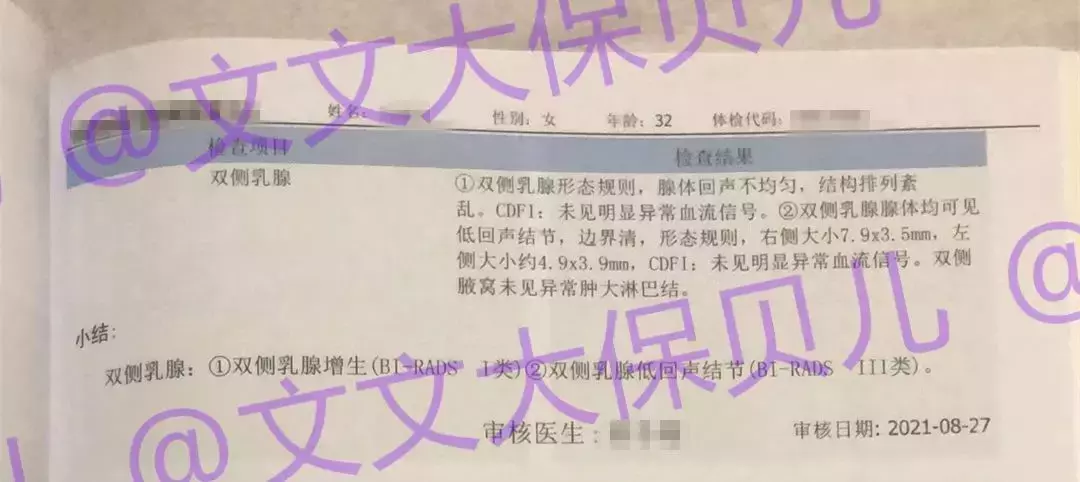

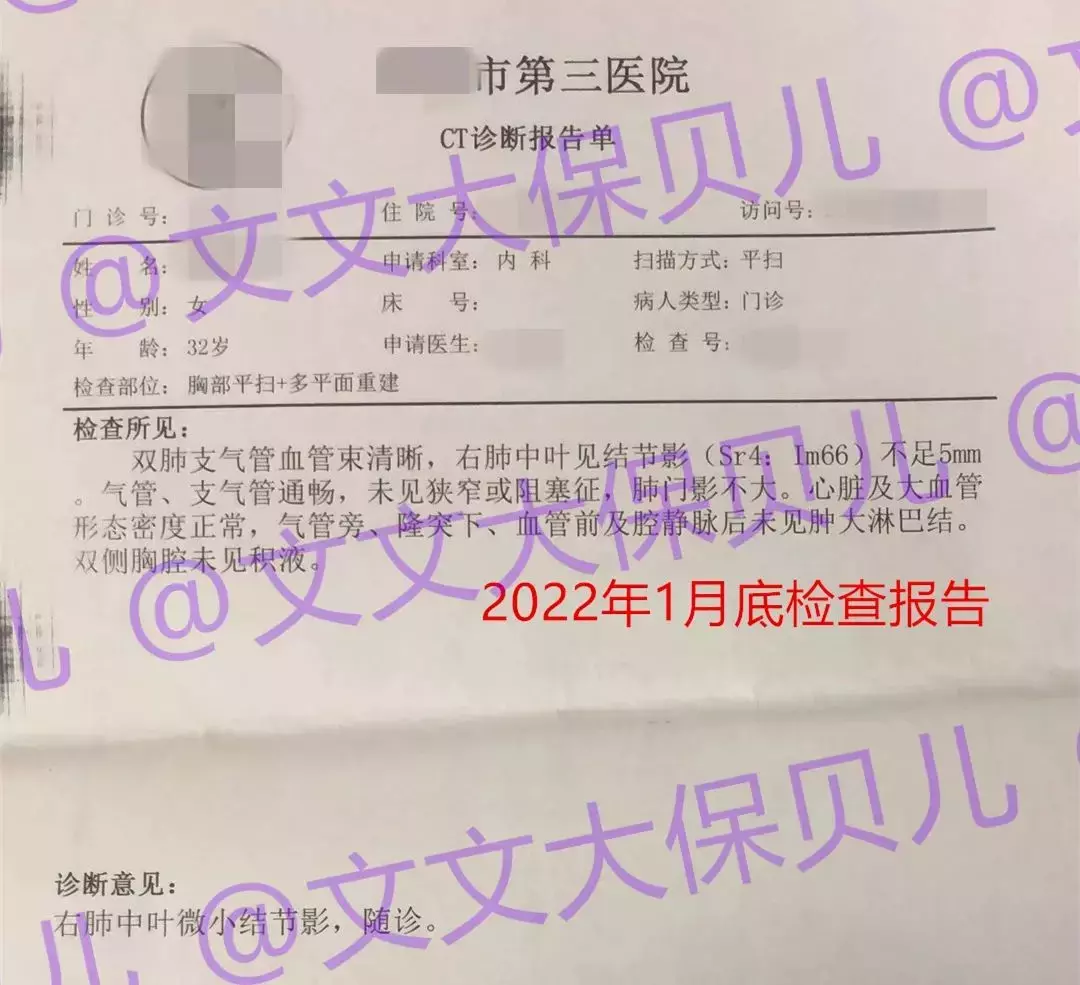

②未手术,未明确结节的性质:这种情况下,需提供半年内的甲状腺B超报告,看报告是否有异常描述(如低回声、血供丰富/血流信号、形状不规则、钙化、淋巴结肿大等)、TI-RADS分级情况等。一定要对甲状腺结节进行分级,重疾险1-2级还有机会标准体承保,不分级或者分级为3级是除外承保,分级为3级以上就直接拒保了。对于有甲状腺结节的人群投保重疾险产品,有机会标准体承保的可选产品还是很多的。在首选核保的结论最优的情况下,再结合自身实际情况,选择保障责任更好或性价比高的产品。保险公司对乳腺结节的核保标准,跟甲状腺结节差不多:如果健康告知明确问到了“乳腺结节”、“肿块或肿物”等问题,那就不能直接投保,一定要进行智能核保或者人工核保,对乳腺的问题进行如实告知。保险公司在评估时,通常会要求提供半年内的乳腺彩超或乳腺钼靶检查报告,看BI-RADS分级、结节大小、血供是否丰富、有无钙化、有无淋巴结肿大等,以及是否手术切除、病理检查是否良性、术后复查有无异常等,从而进行综合的评估。乳腺结节也是一定要进行分级的,重疾险1-2级还有机会标准体承保,不分级或者分级为3级是除外承保,分级为3级以上就直接拒保了。建议大家在首选核保的结论最优的情况下,再结合自身实际情况选择,保障责任更好或性价比高的产品。也建议大家,在发现结节后尽早配置好重疾险,如果结节后期变化,到了3级就很难拿到标准体承保的结论了。同时提醒结节分级在3级及以上的朋友,需要定期观察随访,听从医生建议该治疗治疗;哺乳期的女性朋友,哺乳期乳腺结节可能是由于积奶导致,可以配合热敷或按摩等方式后复查,结节可能消除或好转。(3)肺结节,能买什么保险?如果说乳腺/甲状腺结节买保险还有机会正常承保,肺结节因确诊、治疗都更复杂,我国肺癌发病率又居高不下,导致肺结节想买到保险,更加困难。因为很难从影像报告判断肺结节是良性还是恶性,针对肺结节的重疾险核保结论一般包括正常承保、除外承保、延期或拒保;多数情况下,重疾险对于肺结节的核保,会参考结节大小、形态、性质、穿刺建议等等,且会看至少半年的肺结节变化情况:如果手术治疗或穿刺诊断后确认为良性结节,重疾险有正常承保或除外承保的可能;如果是体检首次发现的肺结节,大概率会延期半年至两年不等;如有不规则形态、分叶、毛刺、磨玻璃等描述或有穿刺建议的情况,基本也很难正常承保了。如果肺结节比较小,或发现时间长,近3年内的肺部CT报告,复查显示结节无变化,甚至有缩小或消失的,那不妨大胆走下人工核保,有可能标准体承保或除外责任投保。但是,无论买保险有多难,文文大保贝儿都一定要跟大家说:一定要做好如实告知!02一个关于“乳腺结节3级+肺结节”的真实核保案例这个核保案例里的小姐姐,在2021年8月份的体检中,显示有“乳腺结节3级”的问题。 同时,在2022年1月,还查出来了“右肺中叶微小结节影”:

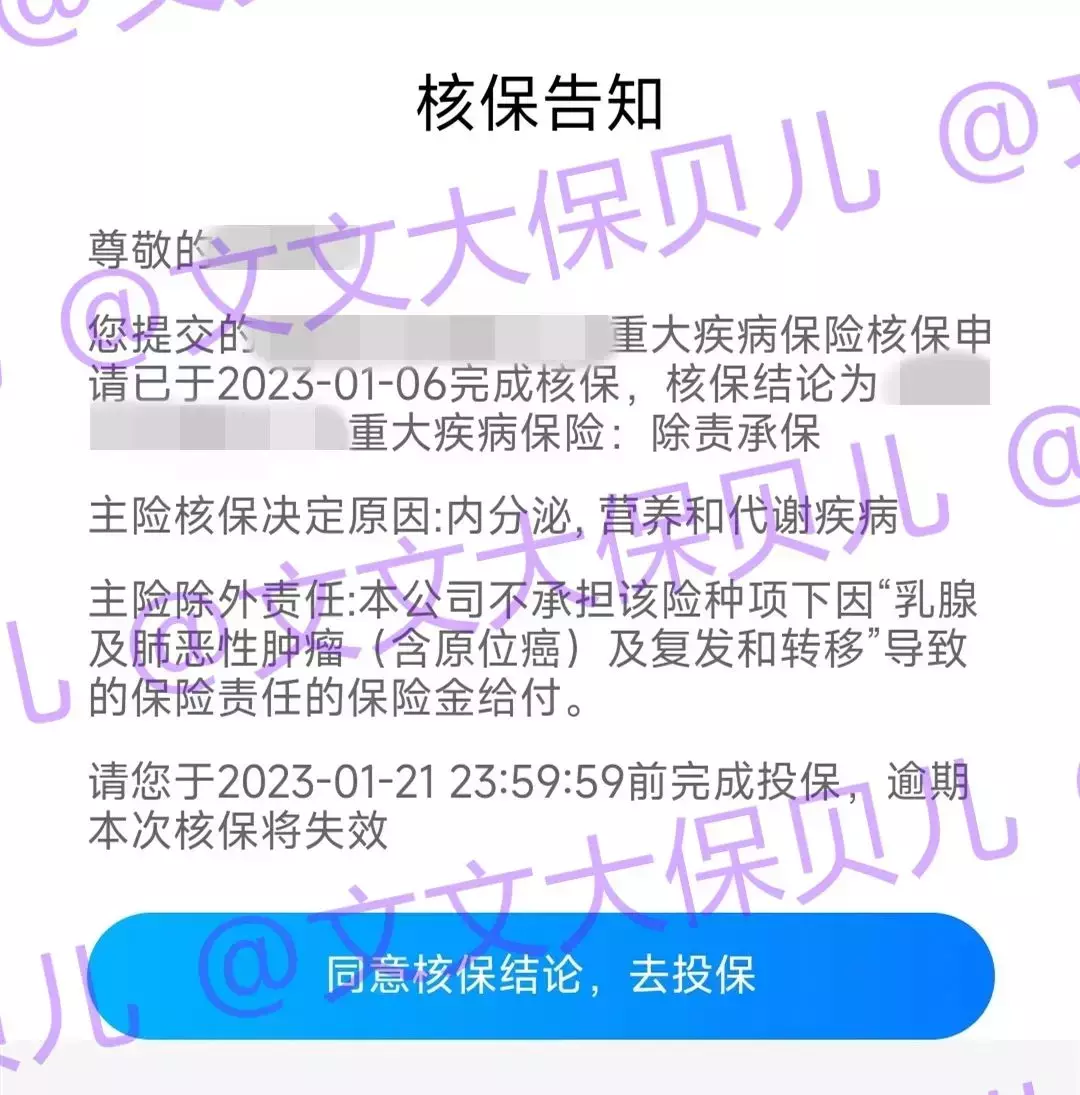

同时,在2022年1月,还查出来了“右肺中叶微小结节影”: 这个小姐姐,从2020年就开始跟我咨询保险,一直在咨询,一直没有买。可能就是觉得保险还是没那么重要,可有可无,不买也行,所以就一直没有真正的把“投保”这件事落实到实处;但是呢,眼看着自己单位又要组织年度体检了,她突然就紧张了起来,生怕自己在新一次的体检中再检查出来的问题了,这才又把“买保险”的事情提上了日程。只能说,体检,真的是解决成年人“投保拖延症”的利器啊。最终,小姐姐的重疾险得到了“除外乳腺、肺部承保”的核保结论。

这个小姐姐,从2020年就开始跟我咨询保险,一直在咨询,一直没有买。可能就是觉得保险还是没那么重要,可有可无,不买也行,所以就一直没有真正的把“投保”这件事落实到实处;但是呢,眼看着自己单位又要组织年度体检了,她突然就紧张了起来,生怕自己在新一次的体检中再检查出来的问题了,这才又把“买保险”的事情提上了日程。只能说,体检,真的是解决成年人“投保拖延症”的利器啊。最终,小姐姐的重疾险得到了“除外乳腺、肺部承保”的核保结论。 其实如果2020年她刚开始咨询我的时候就投保,那个时候身体没有异常状况,保险是非常好买的,也不会被除外承保;而且那时候也年轻,买保险也便宜。结果拖延了两三年,不仅年龄上去了、保费变贵了,还检查出来了身体异常,有了除外的项目——不得不说,还是很遗憾的。

其实如果2020年她刚开始咨询我的时候就投保,那个时候身体没有异常状况,保险是非常好买的,也不会被除外承保;而且那时候也年轻,买保险也便宜。结果拖延了两三年,不仅年龄上去了、保费变贵了,还检查出来了身体异常,有了除外的项目——不得不说,还是很遗憾的。 不过,在这份保单里,我为她提前存下了一份“后悔药”:我给她选择的这款重疾险,是一个支持“保单复议”的产品。

不过,在这份保单里,我为她提前存下了一份“后悔药”:我给她选择的这款重疾险,是一个支持“保单复议”的产品。

保单复议简单来说,就是对于已经承保的保单,保险公司如果因为某种健康问题给予了“除外”或“加费”的承保结论。

那么,在保单生效后的1年或2年后,可以根据现有的复查情况,再次提出核保申请。

在条件满足的情况下,可以取消之前的“除外”或“加费”项目,继续正常承保。

后续不管是她决定手术切除这两个结节,或者复查后结节自然消失了,都可以跟保险公司申请,把现在除外的乳腺与肺部,给重新保障回来。

写在最后本质上来说,明明白白做好保险配置,是和保持健康同等重要的事情。而买保险的最佳时机,就是趁没病、趁年轻。趁现在年轻、身体好,把保险安排好了,不仅便宜,而且还能保障多几年,也拥有更多的自主选择权~

写在最后本质上来说,明明白白做好保险配置,是和保持健康同等重要的事情。而买保险的最佳时机,就是趁没病、趁年轻。趁现在年轻、身体好,把保险安排好了,不仅便宜,而且还能保障多几年,也拥有更多的自主选择权~