理赔有坑,买保险要慎重!怎么买才能避坑,顺利理赔?最近很多家长和我聊天都说到了这一话题,买保险最怕理赔不了。

那今天小保就和大家唠一唠哪些情况保险赔不了以及理赔的流程是怎样的,下面我们一起来看一下。

一、哪些情况不能赔?

01

事故不在保障范围内

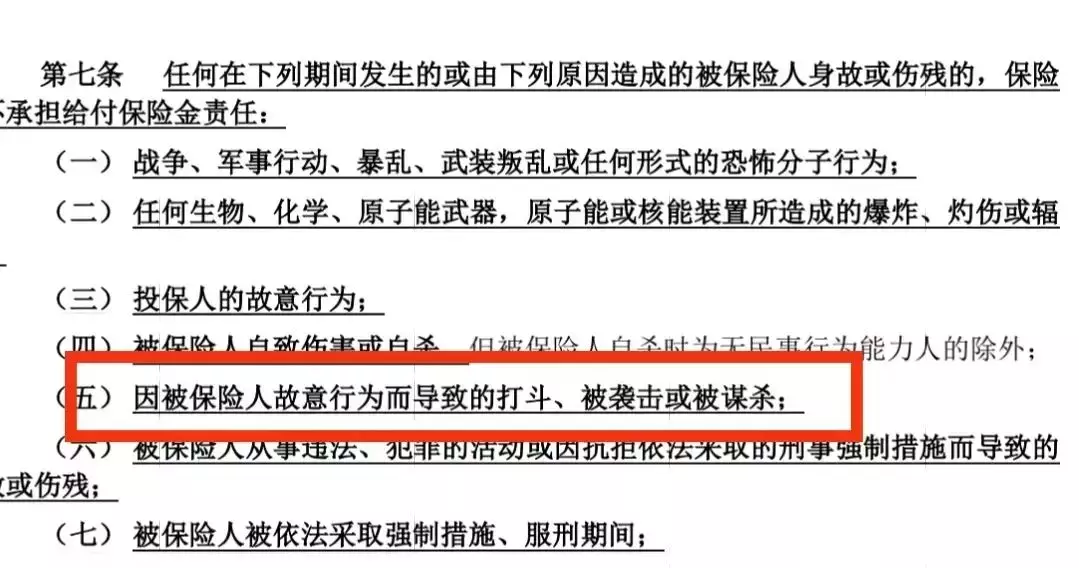

这句话什么意思呢?保险类型有很多:重疾险、意外险、医疗险、寿险等。发生不同的事故需要用不同的保险来解决,如果我们只买了重疾险,却因为摔倒骨折(属于意外事故),重疾险不保意外事故导致的骨折,也就是事故不在保障范围内,因此不能理赔是合理的。02事故在责任免除内免责条款是指在特定情形内发生保险事故保险公司不理赔的情况,通常包括违法犯罪/不可抗力/争议等事件,在保险条款中会清晰的呈现出来,是为了防范逆选择和违背公序良俗的情况发生而设立的。(如下图)

举个例子,比如:张三投保了某款意外险产品,但是因为打架斗殴骨折去医院治疗产生了医疗费。保险条款中明确表示因被保险人挑衅或者故意行为导致的打斗产生的医疗费用是不予理赔的。03事故发生时不在保障期限内这种情况通常会出现在两个时间段:等待期:是指保险合同生效的指定时间内,即使发生保险事故,保险公司也不理赔的时间段。等待期的设立是为了防范带病投保的情况,给保险公司造成损失。举个例子,比如:张三买了一款医疗险,等待期90天,这90天里面小明不幸确诊患癌,那医疗险是不理赔的。保单中止期:保险到期忘了缴纳保费时,并且已经过了保险缴费的宽限期,保险进入保单中止期,虽然保险没有终止,但出了问题,保险也是不能赔偿的。

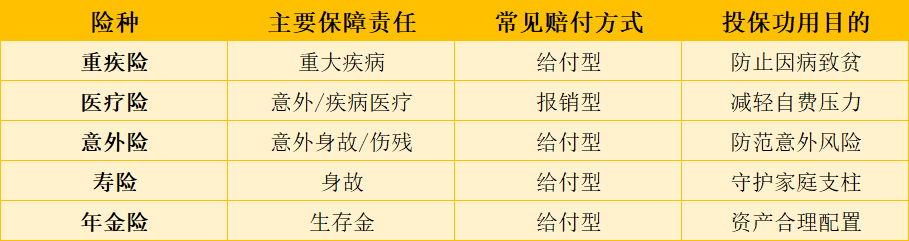

04投保时未如实告知如实告知是保险合同成立的基本前提,我们叫它最大诚信原则,投保人有如实告知的义务。在购买保障健康类的保险时,保险公司都会询问到我们的身体健康状况,不同公司、不同产品问到的问题都不一样,如果在投保时没有注意到健康告知,或者有漏告的情况,在理赔时被保险公司调查出没有进行如实告知,就会有一定的拒赔风险。举个例子,比如:某款保险健康告知要求告知近2年内的体检异常。但是张三买这款保险的时候,隐瞒、不告知半年前体检出来的疾病,说自己没病。那么,小明最后需要这个保险来理赔保障的时候,可能就会出问题。二、如何避免理赔纠纷?01投保前确认投保险种不同险种,保障的内容不一样。在进行投保前,首先要清楚的了解各个险种的功用差异,合理购买和搭配险种。

02明确保障范围同一险种,保障责任也存在一定差异,在投保前,要明白自己所选择险种的具体保险责任,也就是什么情况下保险才会给你赔偿。如重疾险根据病种严重情况,分为重症、中症、轻症、特定疾病等保障责任;如医疗险有涵盖医保目录内、医保目录外保障责任的区别。只有符合相应定义,才可最终获赔。03如实告知

《保险法》第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。一般来说,健康告知问卷中的问题主要包括两方面:被保险人既往史,即客户本人患病、治疗及目前状况;被保险人家族史,即其父母或直系亲属中是否有家族遗传性疾病。在告知的时候,首先要明白一个规则,即如实告知 ≠ 全部告知。我们在不隐瞒的情况下,如实说明自己的健康状况就好。 三、理赔流程及相关技巧01理赔流程报案:如果大概率发生可以理赔的问题,要第一时间给保险公司打客服电话进行报案;收集资料:包括理赔申请书、投保人、被保人、受益人的身份证明或关系证明、死亡证明、户籍注销证明(涉及到身故赔偿时)、残疾鉴定书(涉及到伤残赔偿时)、意外事故证明(涉及到交通事故时)。保健康类的保险申请理赔时需要的通用材料有:病历、检查结果证明;入院记录、出院小结、费用清单;发票、检查结果、开药清单等。不同险种会有不同要求,具体所需材料和客服沟通确定。索赔:在就医结束无需复查后,拿着保险公司需要的材料,按照客服的指引进行索赔,有些公司只能有邮寄的方式进行索赔,有些可以通过手机在线上传资料索赔,根据自己的产品要求进行索赔操作;等待核赔与结案——保险公司接到索赔材料后,会进行核赔的过程,核赔通过后我们就能收到理赔款后就结案了。

02重视病历的书写病历是申请理赔时的重要材料,所以一定要重视病历的书写。在就诊时就要注意以下几点:(1)叮嘱医生不要在病历上随便写“既往XX疾病”这样的字样。(2)避免敏感词汇在医生填写病历时,尽量不要在病历上出现:原生的、先天性的、旧病复发等词汇。也不要自我诊断、胡乱吃药,并让医生写在病历中。(3)意外伤害需注意由意外造成的伤害,一定要医生将“意外”写进病历本。如果责任不明确,不要说是被他人所伤,因为意外险只保外来的、突发的事故造成的伤害,而第三方造成的伤害,必须由第三方赔付。(4)告诉医生自己有商业保险如果觉得这些太麻烦,自己搞不定,可以直接告诉医生“我有商业保险”,医生就会知道病历的重要性,在写的时候会尽可能的仔细和认真。(5)注意细节比如病历本上姓名与身份证是否相符、或者医生粗心将患病的“天”数写成了“年”,病历上写成看起来差不多其实差很多的疾病,药品名字写错等等。最后,想和大家说的是保险都是一份正儿八经的合同,产品上市前,是需要通过国家保监会的审批的,理论上是不存在什么坑的。理论上来说,坑人的并不是保险本身,而是向你介绍的人,大部分时候专业水平不高和为了销售不择手段才是坑人的原因,这是人品的问题,其实不是保险的问题。如果不幸出险,一定要通过保险公司全国统一客服电话或保险代理人/保险经纪人咨询相关理赔流程,希望大家都可以买对保险,拥有幸福人生。