近日看到某保险公司代理人分享的一则理赔案例,里面有一些比较实用的知识点,在这里和大家做个简单的分享。

这则理赔案例的主人公是一位2岁的小朋友,在一次发热后对声音不敏感,词汇量随之减少。经医院检查发现双耳失聪。

为了让小朋友可以重新听到声音,先是采用了助听器和语言训练课的治疗方式,但是效果并不理想。几经辗转艰难抉择后,父母决定在海南博鳌乐城为孩子植入全进口人工耳蜗,这个时候孩子刚过3岁生日。

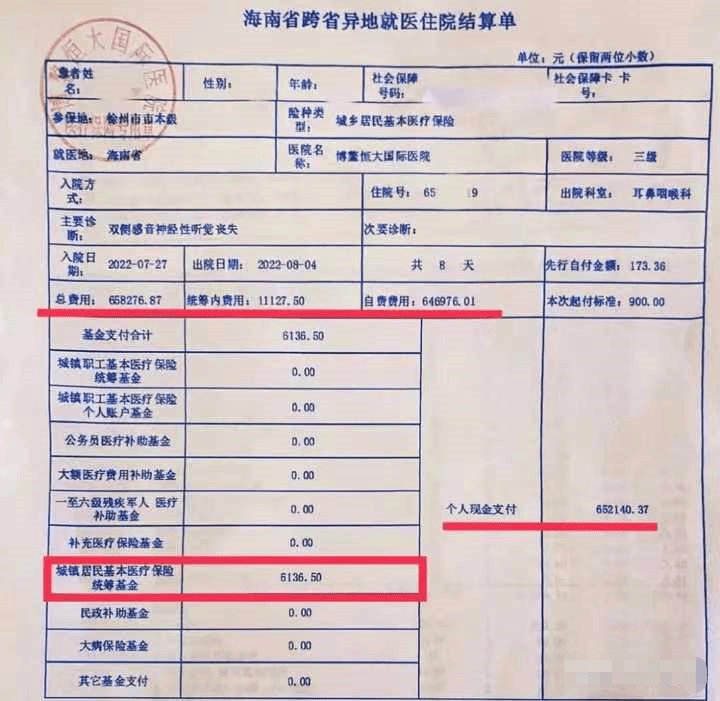

小朋友在博鳌恒大国际医院住院8天,一共花费658276.87元,其中医保统筹支付6136.5元,自付652140.37元。

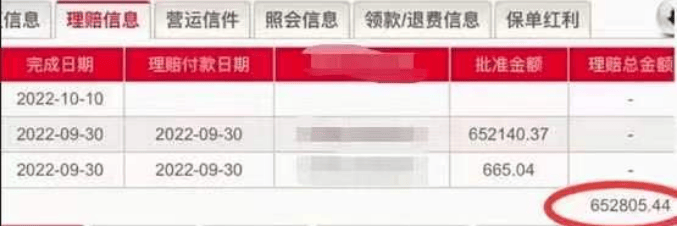

该保险公司医疗险赔付653705.44元。

该保险公司医疗险赔付653705.44元。 这个理赔结果非常好。下面我们来聊聊这理赔案例涉及到的知识点:第一个知识点:价值60万的进口人工耳蜗,哪些医院可以院内结算?作者在文中提到,市场上很多医疗险产品,都只覆盖了在医院内发生的费用,收费章必须是医院的。如果院外购买药品或医疗器械产生的费用(收费章是其他医疗机构或药店),很多医疗险都没法报销。一套人工耳蜗分为内机和外机两部分,有的医院内机在院内,外机在院外;有的干脆内机和外机都不在院内。如果不在院内,就存在能否开具发票进行报销、报销比例等问题。负责这个理赔案子的代理人几经辗转,了解到目前国内仅海南博鳌有两家医院可以把这款进口的人工耳蜗在院内结算,这两家医院分别是博鳌恒大国际医院和博鳌超级医院,均为医保定点的三级私立医院。小朋友投保的医疗险,就诊医院范围刚好覆盖了这两家医院。这就解释了为什么小朋友的父母会选择在博鳌恒大国际医院做这个人工耳蜗植入手术。第二个知识点:不同的商业医疗险,覆盖的就诊医院范围有什么区别?商业医疗险的就诊医院范围,大致可以分为以下几种:① 二级及以上公立医院(普通部)② 二级及以上公立医院(普通部+特需部+VIP病房+国际部)③ 二级及以上医保定点医院(普通部)④ 二级及以上医保定点医院(普通部+特需部+VIP病房+国际部)

这个理赔结果非常好。下面我们来聊聊这理赔案例涉及到的知识点:第一个知识点:价值60万的进口人工耳蜗,哪些医院可以院内结算?作者在文中提到,市场上很多医疗险产品,都只覆盖了在医院内发生的费用,收费章必须是医院的。如果院外购买药品或医疗器械产生的费用(收费章是其他医疗机构或药店),很多医疗险都没法报销。一套人工耳蜗分为内机和外机两部分,有的医院内机在院内,外机在院外;有的干脆内机和外机都不在院内。如果不在院内,就存在能否开具发票进行报销、报销比例等问题。负责这个理赔案子的代理人几经辗转,了解到目前国内仅海南博鳌有两家医院可以把这款进口的人工耳蜗在院内结算,这两家医院分别是博鳌恒大国际医院和博鳌超级医院,均为医保定点的三级私立医院。小朋友投保的医疗险,就诊医院范围刚好覆盖了这两家医院。这就解释了为什么小朋友的父母会选择在博鳌恒大国际医院做这个人工耳蜗植入手术。第二个知识点:不同的商业医疗险,覆盖的就诊医院范围有什么区别?商业医疗险的就诊医院范围,大致可以分为以下几种:① 二级及以上公立医院(普通部)② 二级及以上公立医院(普通部+特需部+VIP病房+国际部)③ 二级及以上医保定点医院(普通部)④ 二级及以上医保定点医院(普通部+特需部+VIP病房+国际部)

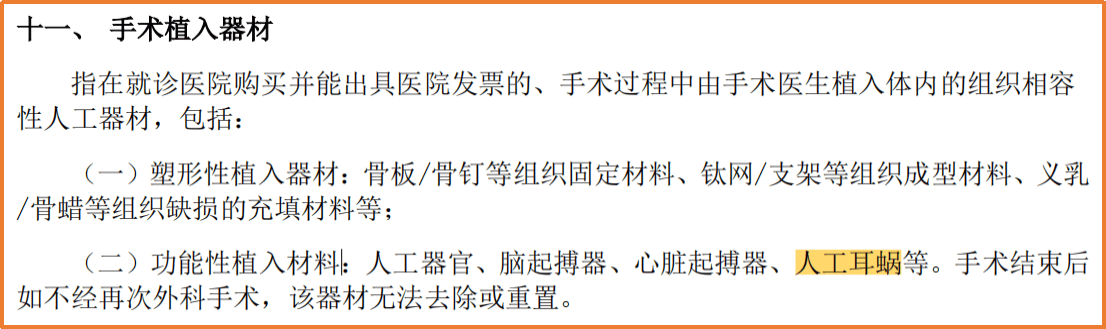

⑤ 二级及以上医院(普通部)(不区分公立还是私立,也不要求是否医保定点)⑥ 二级及以上医院(普通部+特需部+VIP病房+国际部)(不区分公立还是私立,也不要求是否医保定点)……常见的百万医疗险及中端医疗险,都是二级及以上公立医院,分为普通版和特需版。例如众安尊享e生百万医疗、平安e生保长期医疗、人保健康好医保长期医疗、太平洋健康蓝医保长期医疗、安盛天平卓越馨选医疗保险(2023版)等。值得一提的是,安盛卓越馨选医疗保险(2023版),除了二级及以上公立医院,还包括了部分指定民营医院。特需版的指定民营医院里面,就包含了博鳌的这两家医院。 有的中端医疗险是二级及以上医保定点医院,分为普通版和特需版。例如复星联合健康的乐健一生2021。也就是说,安盛卓越馨选医疗保险(2023版)(特需版)和复星联合健康乐健一生2021,这两款产品都是包含博鳌这几家医院的,在这两家医院住院产生的费用是可以理赔的。第三个知识点:价值60万的进口人工耳蜗,什么样的医疗险可以报销?在安盛卓越馨选医疗保险(2023版)条款中,人工耳蜗是明确纳入保障范围的,归属于手术植入器材的功能性植入材料,和人工器官并列:

有的中端医疗险是二级及以上医保定点医院,分为普通版和特需版。例如复星联合健康的乐健一生2021。也就是说,安盛卓越馨选医疗保险(2023版)(特需版)和复星联合健康乐健一生2021,这两款产品都是包含博鳌这几家医院的,在这两家医院住院产生的费用是可以理赔的。第三个知识点:价值60万的进口人工耳蜗,什么样的医疗险可以报销?在安盛卓越馨选医疗保险(2023版)条款中,人工耳蜗是明确纳入保障范围的,归属于手术植入器材的功能性植入材料,和人工器官并列: 在复星联合乐健一生2021的条款中,没有明确提到人工耳蜗这四个字,没说可以报,也没说不能报。功能性植入材料里面也没提到人工耳蜗。据保险法第三十条相关规定,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。所以我们认为,乐健一生也是可以报销人工耳蜗的。综上,什么样的医疗险可以报人工耳蜗?我们认为,只要条款里没有明确提到除外人工耳蜗的,都可以报。但是有一点需要注意,人工耳蜗分为内机和外机两部分,很多医疗险都只报院内费用,不报院外费用。博鳌的两家医院可以院内结算,如果是在博鳌的医院治疗,所购买的医疗险必须覆盖私立医院,否则也是不报的。文章最后,再补充一个知识点,在重疾险中,和听力相关的病种有4个,分别是:单耳失聪(单耳平均听力>90分贝)、双耳失聪(双耳平均听力>90分贝)、中度听力受损(双耳平均听力>70分贝,部分产品>80分贝)、人工耳蜗植入。在重疾险中,单耳失聪、中度听力受损、人工耳蜗植入一般是按轻症给付,给付比例通常为重疾保额的20%~40%。

在复星联合乐健一生2021的条款中,没有明确提到人工耳蜗这四个字,没说可以报,也没说不能报。功能性植入材料里面也没提到人工耳蜗。据保险法第三十条相关规定,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。所以我们认为,乐健一生也是可以报销人工耳蜗的。综上,什么样的医疗险可以报人工耳蜗?我们认为,只要条款里没有明确提到除外人工耳蜗的,都可以报。但是有一点需要注意,人工耳蜗分为内机和外机两部分,很多医疗险都只报院内费用,不报院外费用。博鳌的两家医院可以院内结算,如果是在博鳌的医院治疗,所购买的医疗险必须覆盖私立医院,否则也是不报的。文章最后,再补充一个知识点,在重疾险中,和听力相关的病种有4个,分别是:单耳失聪(单耳平均听力>90分贝)、双耳失聪(双耳平均听力>90分贝)、中度听力受损(双耳平均听力>70分贝,部分产品>80分贝)、人工耳蜗植入。在重疾险中,单耳失聪、中度听力受损、人工耳蜗植入一般是按轻症给付,给付比例通常为重疾保额的20%~40%。

很多重疾险产品对单耳失聪、听力受损、双耳失聪都要求满3周岁才能申请理赔。不同点在于,有的产品规定3岁以内发生不赔,有的产品规定3岁以内因疾病导致不赔,有的产品只要求申请理赔的时候满3岁。

摘自微信公众号:大圣保,作者:熬夜写文章的大圣