维权起因先简单给大家回顾一下前情提要。

保险意识非常强的王女士,多年前曾投保了4份重疾险,总保额27万。

2020年7月王女士找到我们骆驼规划,咨询保障规划,后来在我们顾问老师的专业建议下,补充了20万保额的重疾险。投保后一年,王女士就因为确诊弥漫性B淋巴细胞瘤出险了,之后在我们理赔老师的协助下,顺利理赔了5份重疾险,总额47万(早前投保的27万+在骆驼规划新增的20万)。虽然重疾险顺利理赔了,但是百万医疗险却遇到了波折……这份百万医疗险是王女士在2021年4月初,于A保司线下代理人处购买的XX超E保。2021年7月份,王女士发现右侧腮腺多发肿物;2021年8月6日,前往吉林大学第一医院行穿刺检查;2021年8月12日,病理报告提示:弥漫性B淋巴细胞瘤;2021年8月18日,王女士向保司申请百万医疗险的医疗垫付服务;2021年8月24日,王女士收到保司电话,索要所住院的账户信息,同时垫付金额2万元; 时间线走到这里,还是比较顺利的。这之后的差不多两个月里,王女士就安心在医院进行治疗。事情的转折点发生在同年10月18日,王女士向保司提交百万医疗险的理赔申请之后。保司经过十几天的审核之后,于11月2日告知王女士,对于王女士该次就诊的医疗费用给予赔付。但是将提前终止该百万医疗险的保障责任,不再继续承担后续的保险责任。

时间线走到这里,还是比较顺利的。这之后的差不多两个月里,王女士就安心在医院进行治疗。事情的转折点发生在同年10月18日,王女士向保司提交百万医疗险的理赔申请之后。保司经过十几天的审核之后,于11月2日告知王女士,对于王女士该次就诊的医疗费用给予赔付。但是将提前终止该百万医疗险的保障责任,不再继续承担后续的保险责任。 理由看起来也很充分:2018年3月,王女士投保B保司重疾险时,有记录记载当时王女士因投保体检的舒张压偏高,大于90,存在有一拒保记录。A保司认定王女士存在未如实告知行为,从而影响核保结论给出的理赔依据。并以此为由,做出了提前终止王女士百万医疗险保障的结论。

理由看起来也很充分:2018年3月,王女士投保B保司重疾险时,有记录记载当时王女士因投保体检的舒张压偏高,大于90,存在有一拒保记录。A保司认定王女士存在未如实告知行为,从而影响核保结论给出的理赔依据。并以此为由,做出了提前终止王女士百万医疗险保障的结论。 理由看似充分,但是否合理呢?我们接着往下看👇

理由看似充分,但是否合理呢?我们接着往下看👇![]() 理赔求助看着保单终止的页面,情绪激动的王女士找到我们寻求协助。

理赔求助看着保单终止的页面,情绪激动的王女士找到我们寻求协助。 虽然该份百万医疗险不是在骆驼规划平台购买的,但作为骆驼规划平台的客户,在接到高女士的协助请求之后,我们的理赔专家还是高度重视。立马与王女士进行了详细沟通和分析,并梳理出四点专业的建议:

虽然该份百万医疗险不是在骆驼规划平台购买的,但作为骆驼规划平台的客户,在接到高女士的协助请求之后,我们的理赔专家还是高度重视。立马与王女士进行了详细沟通和分析,并梳理出四点专业的建议:

1、 理赔结论依据不符

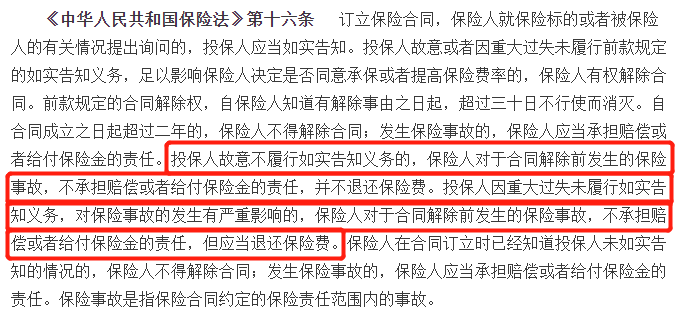

保司本次的理赔决定是按照《保险法》第十六条相关规定。但细看《保险法》第十六条:“投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。” 如果保司认定高女士投保前未如实告知,依照保险法规定,应解除保险合同并对王女士本次就诊产生的医疗费用不予承担保险责任。但A保司却在承担保险责任后,终止了王女士的保单责任。

如果保司认定高女士投保前未如实告知,依照保险法规定,应解除保险合同并对王女士本次就诊产生的医疗费用不予承担保险责任。但A保司却在承担保险责任后,终止了王女士的保单责任。

2、 前后审核结论不一致

在2021年8月18日,王女士向A保司申请百万医疗险的医疗垫付服务,A保司在24日向王女士索要医院账户之前,已启动保险理赔调查程序。并审核了王女士该份保险合同的有效性和本次患病是否符合垫付责任,同时给王女士垫付了2万元的医疗费用。待王女士申请后续医疗费用理赔时,却给出损害被保险人利益的决定!

3、 健康告知的时间范围不符合

按照XX超e保的健康告知,询问的是“2年内是否存在拒保记录”。王女士是2021年4月份投保的XX超E保,但在B保司投保重疾险的拒保记录是在2018年3月,中间间隔了3年有余,显然是不在健康告知中的2年内。

4、是否患有高血压的认定不妥

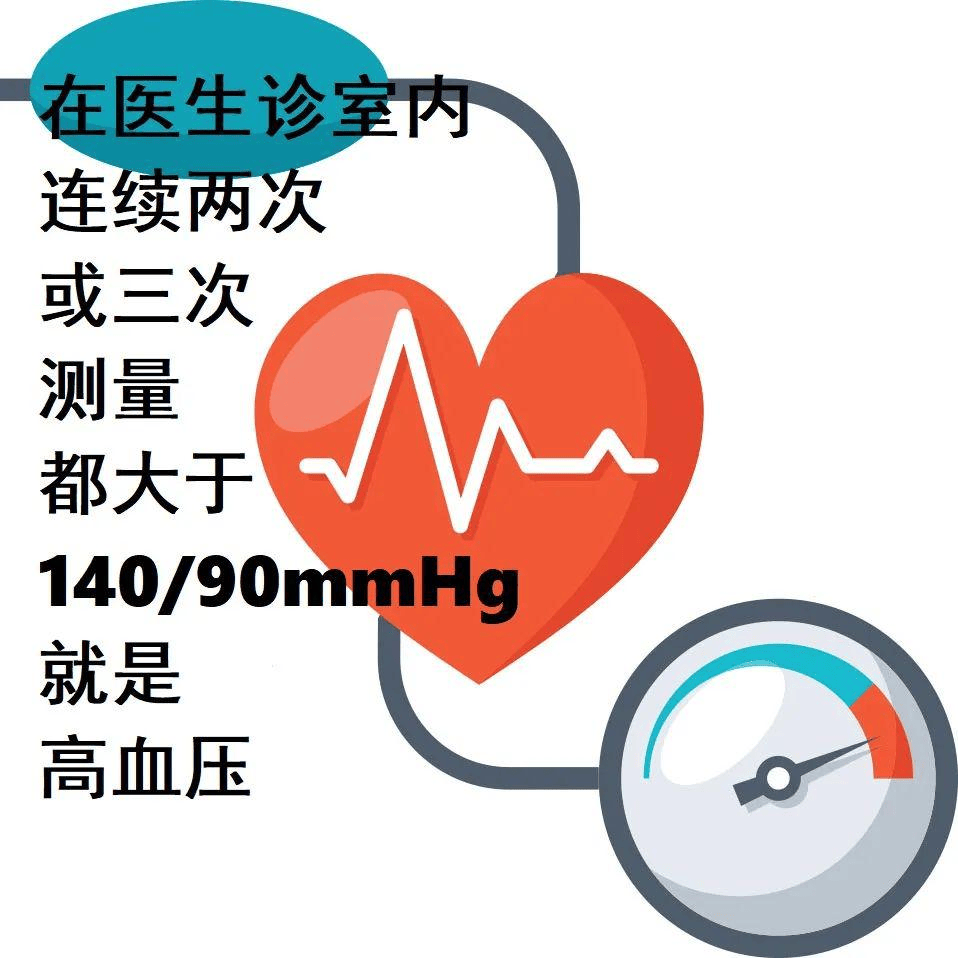

关于高血压疾病认定的问题:健康告知询问是否患有的疾病中包含高血压疾病;而王女士仅在2018年03月投保体检时,血压出现舒张压偏高,大于90。临床上高血压诊断标准为:经非同日3次测量血压,收缩压≥140mlHg和(或)舒张压≥90mmHg原因不明的高血压称为原发性高血压。 (图源:《ISH2020国际高血压实践指南》)而A保司仅凭这一记录认定高女士患高血压疾病显然不妥。

(图源:《ISH2020国际高血压实践指南》)而A保司仅凭这一记录认定高女士患高血压疾病显然不妥。

维权成功之后王女士拨打A保司的客服专线,表示不接受这个结论,并以骆驼规划理赔专家梳理出的这保司4点处理原因不当据理力争,要求保司恢复保单的效力。隔天A保司就向王女士索要既往其他保司赔付的通知书,用于申诉;一个星期之后,A保司告知王女士,案件已上报到总公司,待总公司批复;第二天,王女士终于收到了保单效力恢复的消息!

王女士的这次维权经历,也再一次提醒我们,投保时,一定要详细阅读健康告知,并如实告知。如果不确定该如何告知的,一定要找专业的人士寻求帮助。这样即使后续遇到了不合理的拒赔,也有理可依争取属于自己的利益。

王女士的这次维权经历,也再一次提醒我们,投保时,一定要详细阅读健康告知,并如实告知。如果不确定该如何告知的,一定要找专业的人士寻求帮助。这样即使后续遇到了不合理的拒赔,也有理可依争取属于自己的利益。 维权感受这次的理赔维权案例,其实我们纠结了很久,要不要分享出来。虽然我们写的理赔案例不多,但我们团队的理赔专家们,经手的保险理赔案件有数十万之多,真正对外公开的只是其中极少一部分。当然遇到拒赔和纠纷的案件也只是极少一部分,绝大多数案件只要前期投保操作合规后期材料齐全还是非常顺利就理赔了的。

维权感受这次的理赔维权案例,其实我们纠结了很久,要不要分享出来。虽然我们写的理赔案例不多,但我们团队的理赔专家们,经手的保险理赔案件有数十万之多,真正对外公开的只是其中极少一部分。当然遇到拒赔和纠纷的案件也只是极少一部分,绝大多数案件只要前期投保操作合规后期材料齐全还是非常顺利就理赔了的。 (理赔老师密密麻麻的理赔文件夹,这还只是其中一小部分)大多数理赔案件和维权协助,之所以不公开,一方面是为了保护客户的隐私,不希望他们的人生受到影响。另一方面,我们也担心这些案例被一些别有用心的人利用,让不明真相的读者,生出:“保险都是骗人的”、“保险公司这也不赔,那也不赔”、“某某保险公司拒赔多,不要买它家产品,买我们家的更好”……等等诸如此类的误解。一旦这些误解和恶意中伤的情况多了,伤害的就是整个保险行业。而行业不能良性发展,最终受害的还是消费者。这都是你我不愿意看到的。这份百万医疗险的保单恢复效力之后不久,王女士第一阶段的治疗费用103339.1元就顺利理赔到账了。

(理赔老师密密麻麻的理赔文件夹,这还只是其中一小部分)大多数理赔案件和维权协助,之所以不公开,一方面是为了保护客户的隐私,不希望他们的人生受到影响。另一方面,我们也担心这些案例被一些别有用心的人利用,让不明真相的读者,生出:“保险都是骗人的”、“保险公司这也不赔,那也不赔”、“某某保险公司拒赔多,不要买它家产品,买我们家的更好”……等等诸如此类的误解。一旦这些误解和恶意中伤的情况多了,伤害的就是整个保险行业。而行业不能良性发展,最终受害的还是消费者。这都是你我不愿意看到的。这份百万医疗险的保单恢复效力之后不久,王女士第一阶段的治疗费用103339.1元就顺利理赔到账了。 赔付款到账之后,王女士说的一些感受,还是蛮触动小骆驼的:“经历了这一切,我还是感激保险的,虽然买保险没有改变我的生活,让我变富裕,但却因保险更美好。它让我的生活不至于被这些事情压得喘不过气,至少经济上还能承担后续高昂的医疗费用。”就像她自己所说的,保险就是 用 小 钱 买 大 钱 。买保险也不是为了出险,而是能让大家在面对风险来临时,可以多一份抵抗未知的勇气。

赔付款到账之后,王女士说的一些感受,还是蛮触动小骆驼的:“经历了这一切,我还是感激保险的,虽然买保险没有改变我的生活,让我变富裕,但却因保险更美好。它让我的生活不至于被这些事情压得喘不过气,至少经济上还能承担后续高昂的医疗费用。”就像她自己所说的,保险就是 用 小 钱 买 大 钱 。买保险也不是为了出险,而是能让大家在面对风险来临时,可以多一份抵抗未知的勇气。 作为保险从业者和平台,我们真心希望每个人、每个家庭,都能感受到保险的作用,并愿意去相信:保险是有用的,是可以帮助到人的,是每个家庭的风险防火墙。摘自微信公众号:骆驼保 ,作者:小骆驼

作为保险从业者和平台,我们真心希望每个人、每个家庭,都能感受到保险的作用,并愿意去相信:保险是有用的,是可以帮助到人的,是每个家庭的风险防火墙。摘自微信公众号:骆驼保 ,作者:小骆驼