平安长相安上线了有一段时间了,因为是平安这种大公司承保的,有不少人忽略保障而直接闭眼就买了。

这种做法不可取,因为不管公司大小,最终理赔都是按合同办事。

所以,就算它再好,你也一定要提前搞清楚再买,要不然用到了没报销,你真不一定能接受。

要说平安长相安缺点,这2个要特别注意。

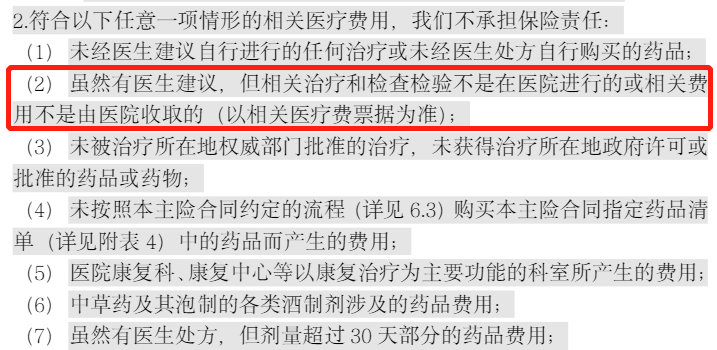

1.可不是什么外购药都能报销

常规百万医疗险对外购药的报销可以分成2大类:一类是什么外购药都不报销,一类是只能报销恶性肿瘤院外购药。

而平安长相安就属于前者,什么外购药都不报销,详见免责条款。

但你在投保时可以再额外花钱附加一个“院外恶性肿瘤特定药品”的保障。

附加后可以报销《院外恶性肿瘤特定药品清单》列出来的100种院外恶性肿瘤药品费用,而且能保证续保20年。

但是一定要注意,必须先让保险公司审核药品处方,然后按合同约定的流程去买药,否则不予报销。

此外,如果你按有医保身份投保,用到的院外特药属于医保目录内但医保没报销的,报销比例降低至60%。

附加后,除这100种恶性肿瘤特定药品外,其余外购药都不能报销。

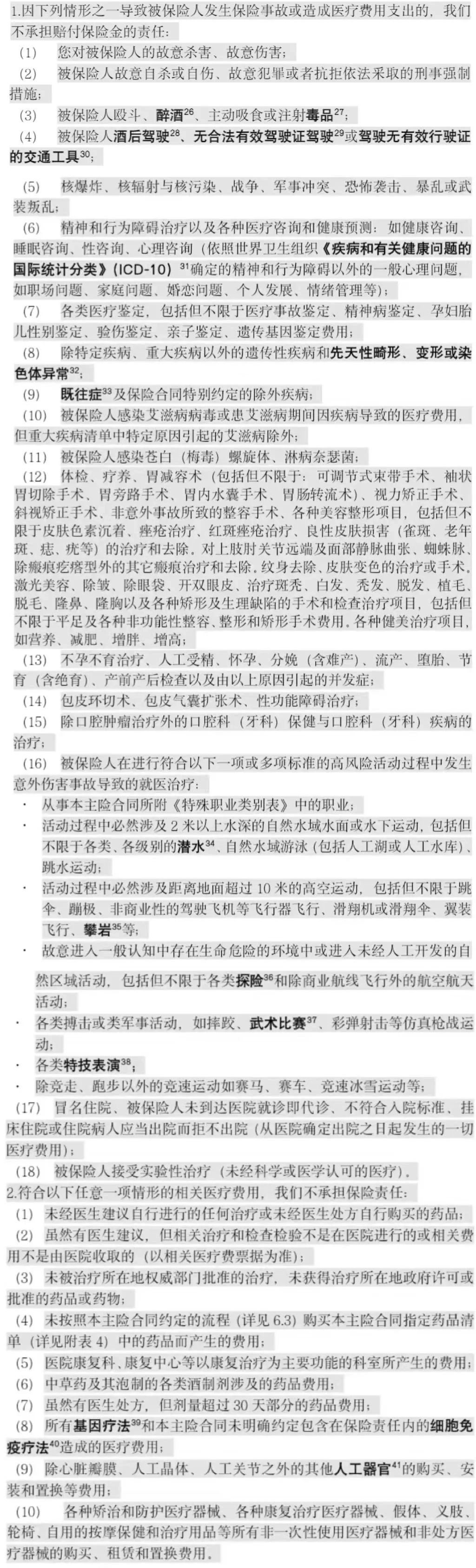

除了外购药有限制外,平安长相安缺点还表现在免责条款不太友好。

2.免责条款不太友好

百万医疗险能报销哪些费用,其实用一句话能总结:

做好健康告知的前提下,保险责任范围内、不属于免责条款的费用,超过免赔额的部分可按约定比例报销。

绝大多数人只关注了保险责任,却忽略了更重要的免责条款,这就是告诉你哪些费用不能报销。

为什么说免责条款是平安长相安缺点呢?主要是2点。

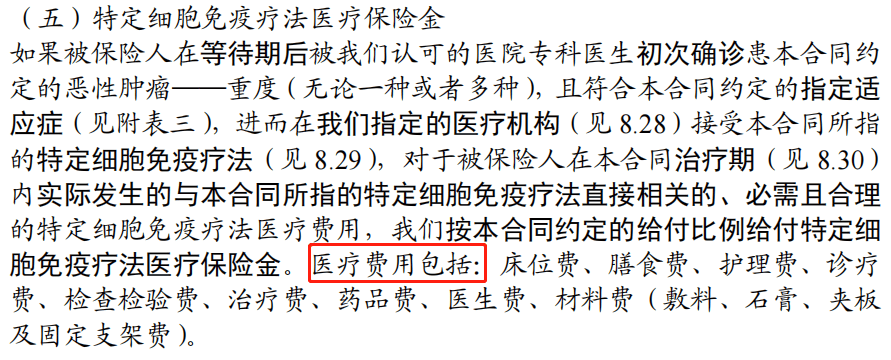

其一,第2条下的第(8)点“本主险合同未明确约定包含在保险责任内的细胞免疫疗法造成的医疗费用”。

那CAR-T也属于细胞免疫疗法,能报销吗?

有人可能会说平安长相安不是包含2种CAR-T药品吗?确实是,但是治疗除了药品费,还有治疗费、手术费啥的啊,这报销吗?

来看某个产品对CAR-T这种特定细胞免疫疗法的定义:

从免责条款来看,平安长相安只能报销药品费,而其他费用不予报销。

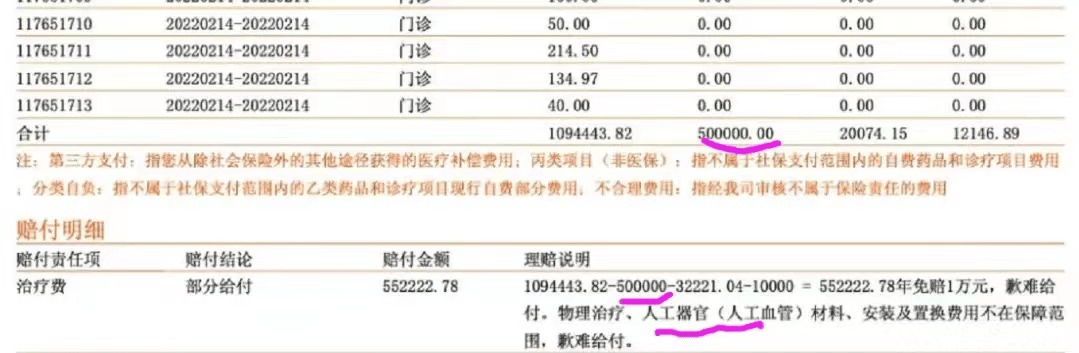

其二,第2条下的第(9)点“除心脏瓣膜、人工晶体、人工关节之外的其他人工器官的购买、安装和置换等费用”。

也就是说,只能报销3种人工器官的费用,其余都不行,比如人工血管。

当然了,每个保险产品都有免责条款,但是你得提前有个了解,而不是用到了才被迫接受。

除了这2个平安长相安缺点外,还得提醒另外2件事。

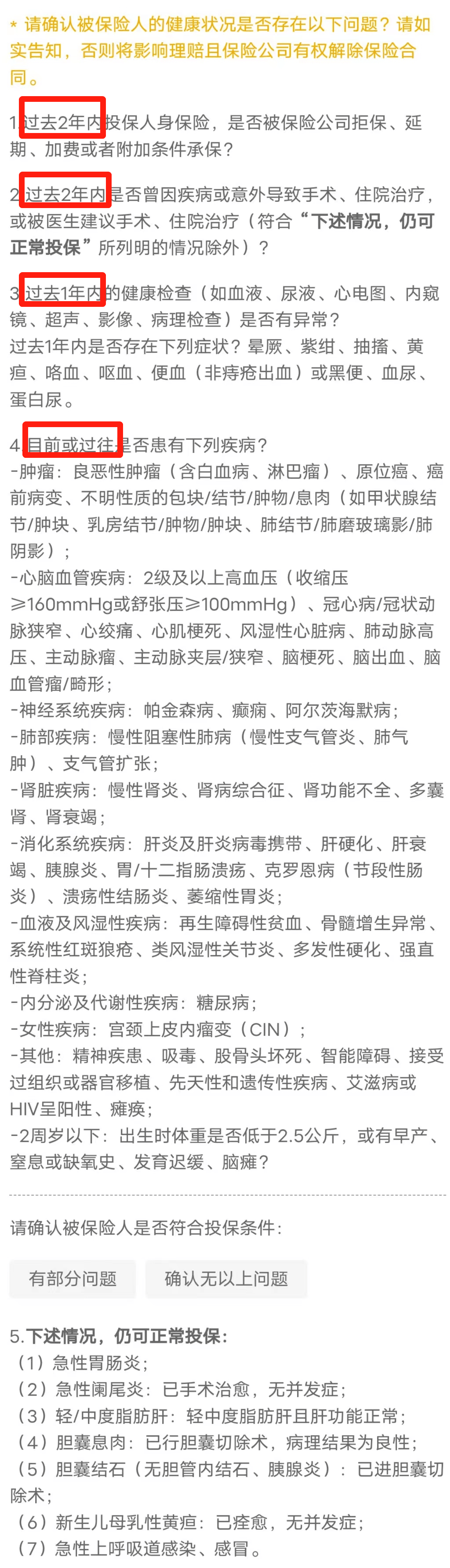

①一定要做好健康告知

可不是医生说没事、没住过院就能买,也跟轻微还是严重没关系,关键是你得仔细看平安长相安“书面形式”的《健康告知问卷》。

如果有符合问卷的异常告知,则需进入智能核保或人工核保。

健康告知这个环节大家一定要足够重视,因为它不仅影响着你能不能买,更是决定着能不能顺利理赔。

要知道,95%甚至更多的保险理赔纠纷都是因为投保时没做好健康告知。

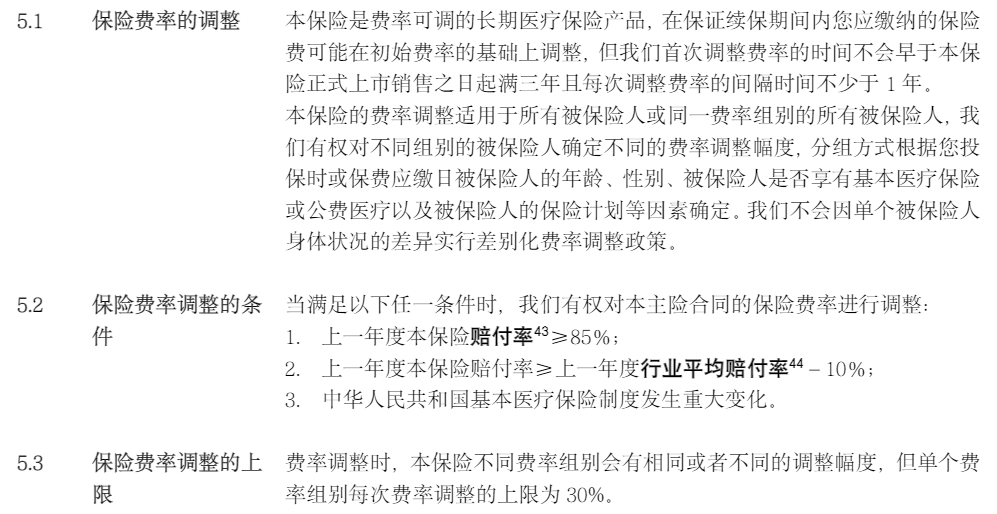

②续保费率可调

平安长相安的备案名叫“平安互联网长期(B)医疗保险(费率可调)”,也就是保证续保这20年期间的续保费率是不固定的,所以才叫“费率可调”。

保险公司不会乱涨价,调费的触发条件、调整时间、调整上限都明确写进合同。

当然了,每个产品都有优劣,平安长相安缺点有,但亮点也不少,比如免赔额可以递减、承保公司网点多。

保险产品到发展到今天,同类产品的同质化其实很严重。

所以,哪个产品更好更适合你,基本上取决于3点:

①健康告知及核保

②个人喜好

③预算

但不管你买哪个,你一定要仔细去看健康告知、保障责任、免责条款。

摘自微信公众号:百万医疗险,作者: 百万医疗险

《平安互联网在线问诊药品费用医疗保险服务使用手册》。平安健康长相安长期医疗险(20年保证续保)-个人版(接力计划,转保专属)在线官网购买地址(手机扫描二维码):