大家好,我是石头哥,今天我们一起来聊聊:

万一离婚,家庭保单将如何分割?

目录

>1.保单分割两大前提

2.离婚后保单怎样分

3.保单设计进阶思路

保单分割两大前提

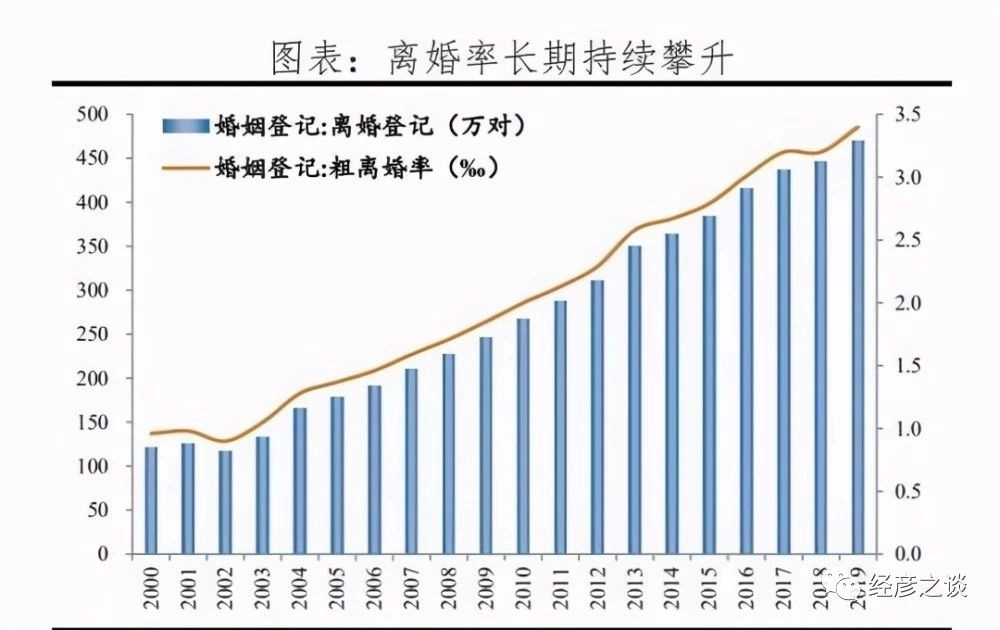

>这几年,全国各地的离婚率,

仿佛遭遇大牛市般,涨了又涨。

股市也这么个势头就好了随之上升的,还有离婚诉讼案件数。而婚后所买的保险,

股市也这么个势头就好了随之上升的,还有离婚诉讼案件数。而婚后所买的保险,

在离婚时,

也可能被当作夫妻共同财产进行分割。

一旦处理不当,

可能就落得个

退了保险买不回

老来生病没钱赔

的糟糕下场。

经过上面的描述,机智的你也许已经发现,如果一项财产,

经过上面的描述,机智的你也许已经发现,如果一项财产,

在离婚后将面临被分割,

那大前提是,

它属于「夫妻共同财产」。

关于「夫妻共同财产」的定义,

《民法典》说得很清楚:

《民法典》第一千零六十二条夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:(一)工资、奖金、劳务报酬;

(二)生产、经营、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;

(五)其他应当归共同所有的财产。

夫妻对共同财产,有平等的处理权。

这里给「夫妻共同财产」设置了两重限制:第一,财产具体类别。主要是指上述列举的五类财产。

第二,财产获取时间。

必须是在婚姻关系存续期间所得。

属于「夫妻共同财产」,

只是满足了一份保单可以被分割的第一个前提。

而另一个前提是,

因为保单分割的对象,

本质上是保单所具有的现金价值。

因此,

如果一份保单属于一年期短险,

即便是BUPA这种「医疗险界的爱马仕」,

年缴保费动辄几十万,

离婚也是分不出来一个钢镚的,

毕竟它并没有现金价值可分。

有了这两个基本前提,下面我们就能更好地判断,离婚后的保单将会如何分割了。

有了这两个基本前提,下面我们就能更好地判断,离婚后的保单将会如何分割了。

02离婚后保单怎样分其实离婚保单分割,跟房产分割还蛮像的。而不同保险产品的形态,

也会影响具体保单利益的归属。

我们可以先将保单,

按照产品形态不同,

分成两类:

第一类,

是只有现金价值,

但不享有生存金的。

比如,重疾险、定额寿险、增额寿险等。

第二类,是既有现金价值,又享有生存金的。

比如,活到一定岁数,就能领钱的年金险。

针对第一类产品的分割,

我们可以分成三种情况:

① 婚前买,且婚前完成缴费

阿珍婚前买了一份增额寿险,

且结婚前就交完费了,

没有花老公阿强一分钱。

这种情况下,这份增额寿保单,

大概率被判定为阿珍的个人财产,

不会面临分割。

为啥只是大概率呢?

因为在一部分地区,

婚后保单的现金价值,

超过总保费的增值部分,

将被当作投资收益,

从而被判定为「夫妻共同财产」。

② 婚前买,婚后持续缴费

阿珍婚前买了一份重疾险,缴费期共10年,在第7年跟阿强步入婚姻殿堂,后面3年,

是婚后缴纳的保费。

这种情况下,前7年缴费对应的现金价值,属于阿珍的个人财产;

后3年缴费对应的现金价值,

属于夫妻共同财产,一旦离婚,

需要将后3年对应现金价值的一半,给到阿强。

③ 婚后买

阿珍婚后买了一份寿险,

无论是谁缴费,

这份保单对应的现金价值,

将全部属于夫妻共同财产,

一旦离婚,将需要彻底分割。

再来看看,第二类保险产品,就是既有现金价值,又有生存金的年金险。

再来看看,第二类保险产品,就是既有现金价值,又有生存金的年金险。

这类年金险,

撇开生存金不谈,

其现金价值的分割原则,

跟第一类产品的三种情况,

完全一致。

而生存金一旦领取到手,

都将视为混同「夫妻共同财产」,

因此都会被分割。

这里多提一嘴,

对于像增额寿险,

如果在婚姻期间申请了减保,

那减保所得的钱,

将难以避免混为「夫妻共同财产」。

同理,

使用了「保单贷款」功能,

将一部分现金价值贷出使用,

也极可能混同为「夫妻共同财产」。

03保单设计进阶思路一般来说,为了保全投/被保人的利益,避免因退保造成不可挽回的损失,

都能通过双方协商,

将需要分割的现金价值,

以现金或其他形式,

补偿给到对方,

以让自己能保住保单的完整性。

但谁也不敢保证,

自己会不会摊上一个难缠的主。

那有没有什么办法能彻底避免保单遭到分割呢?有的,那就是,将孩子设为保单的被保人。

那有没有什么办法能彻底避免保单遭到分割呢?有的,那就是,将孩子设为保单的被保人。

只要将孩子设为保单的被保人,

这份保单在法律上,

就被视为夫妻双方对子女的赠与,

不再属于夫妻共同财产,

夫妻任何一方都没有权利,

因离婚而擅自退保,

并领取现金价值。

这既是对子女未来的权益保障,

也是对离婚后负责抚养子女一方的生活保障。

后记

其实,倘若真正走到离婚财产分割那一步,很多账,是根本没办法算明白的。到那时,也许就是你拿一份保单,

他拿一辆车,在无数次极限拉扯中,

不知不觉实现了「好聚好散」。

摘自微信公众号:经彦之谈 ,作者: 石头哥的保可梦