2020年11月5日,重疾新规靴子落地。

中国保险行业协会联合中国医师协会对2007年版的重疾定义进行了修订,从年初3月面向保险业征求完善意见,到6月向社会公开征求意见,历时近8个月的完善工作终于结束,于11月5日发布了《重大疾病保险的疾病定义使用规范修订版(2020年修订版)》,同时宣告2007年版重疾定义(即旧版)下的重疾险产品必须在2021年1月31日前全部停止销售。

*截取自中国保险行业协会官方网站

新发布的重疾定义相比旧版有哪些变化?是否需要在1月31日前配置重疾险呢?本文就这两个问题做详细分析,并做一个总结。

目录CONTENTS

一、重疾定义新规的变化二、购买重疾险的最佳窗口期三、总结

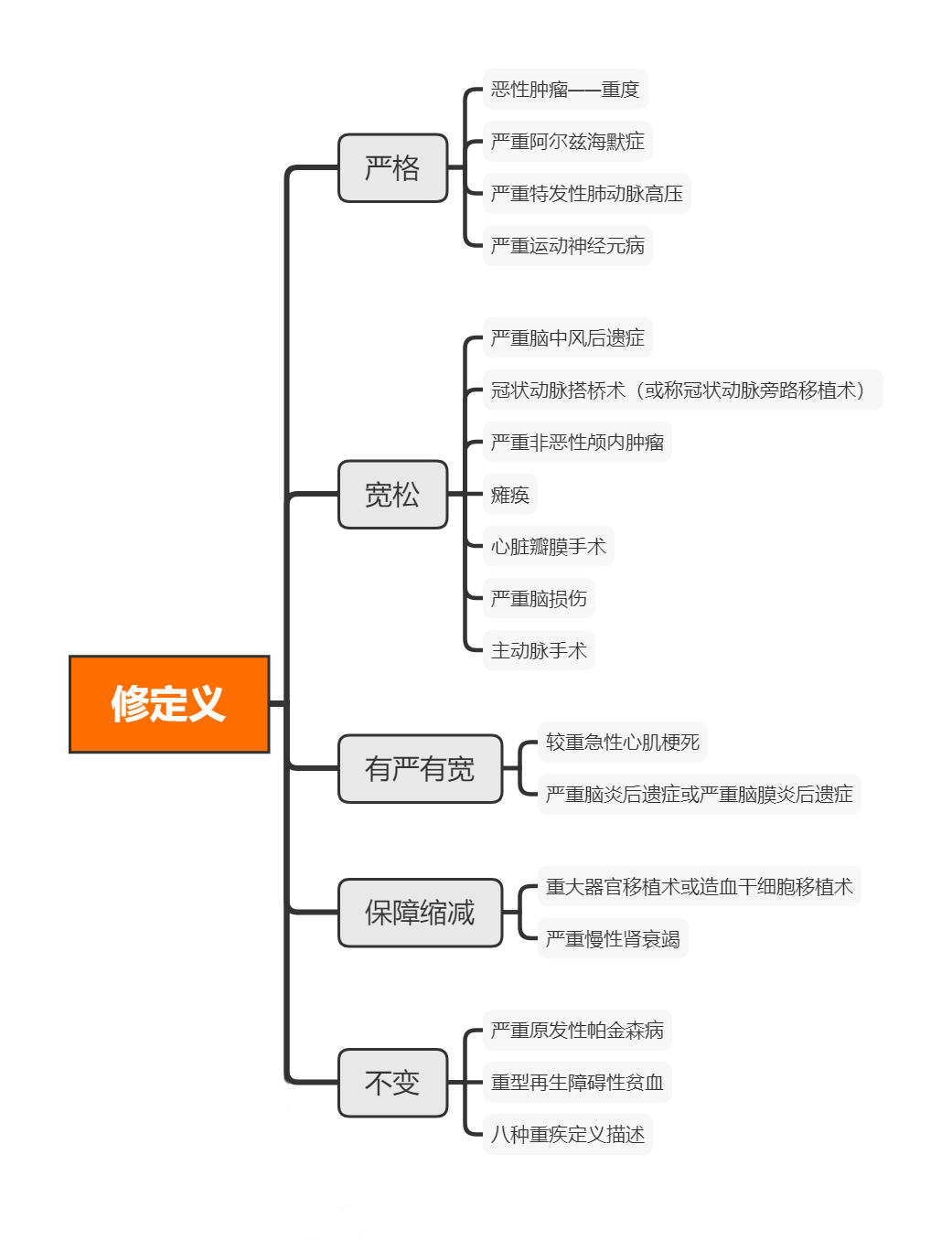

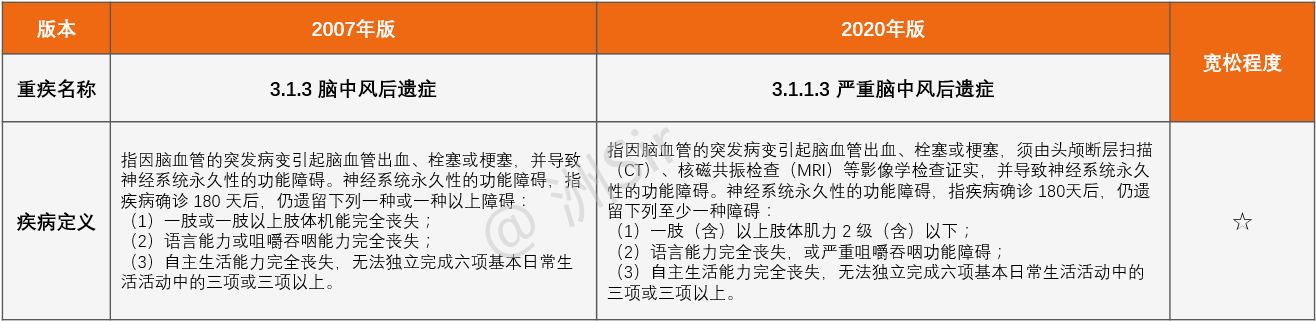

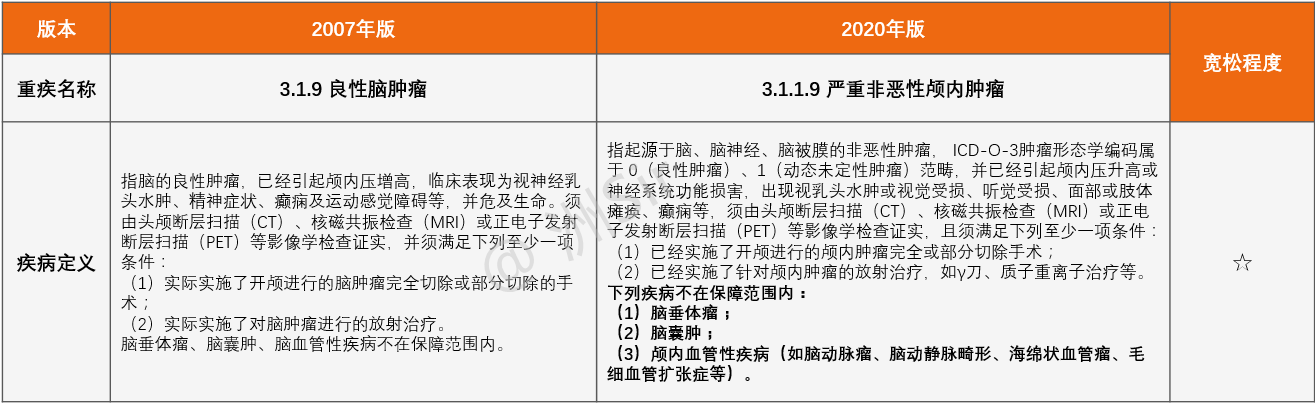

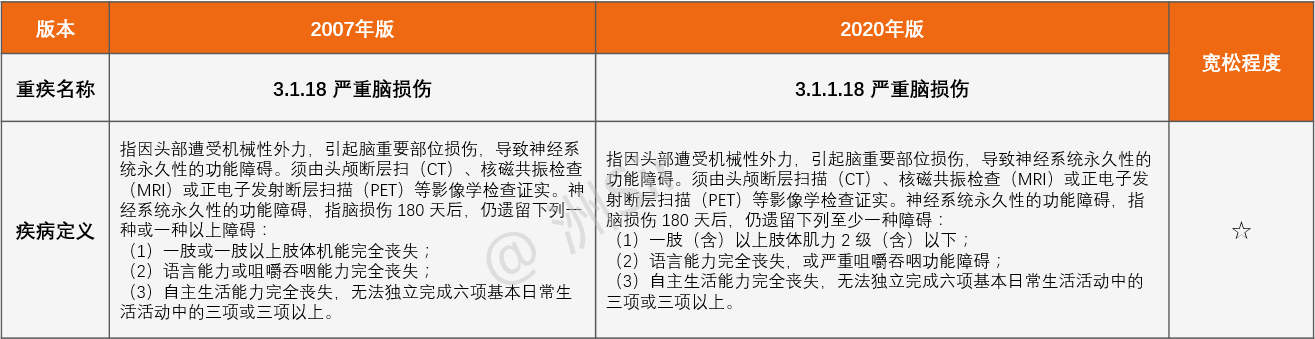

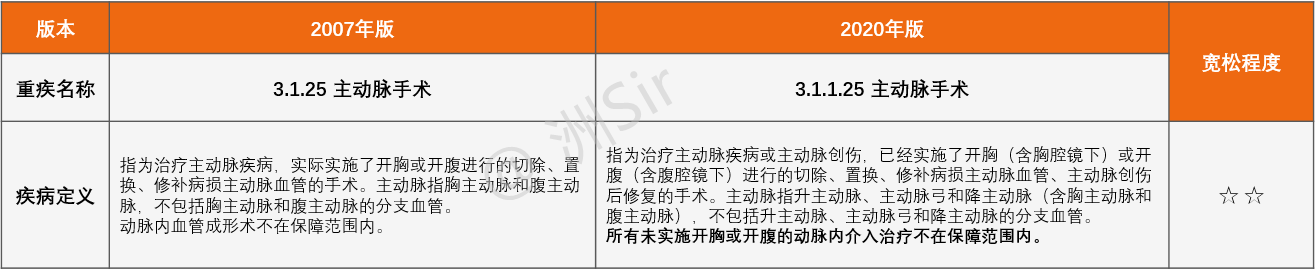

相比2007年版重疾定义,新的重疾规范主要存在「修定义」、「增病种」、「限赔付」和「定评估」这四个方面的变化。

修定义

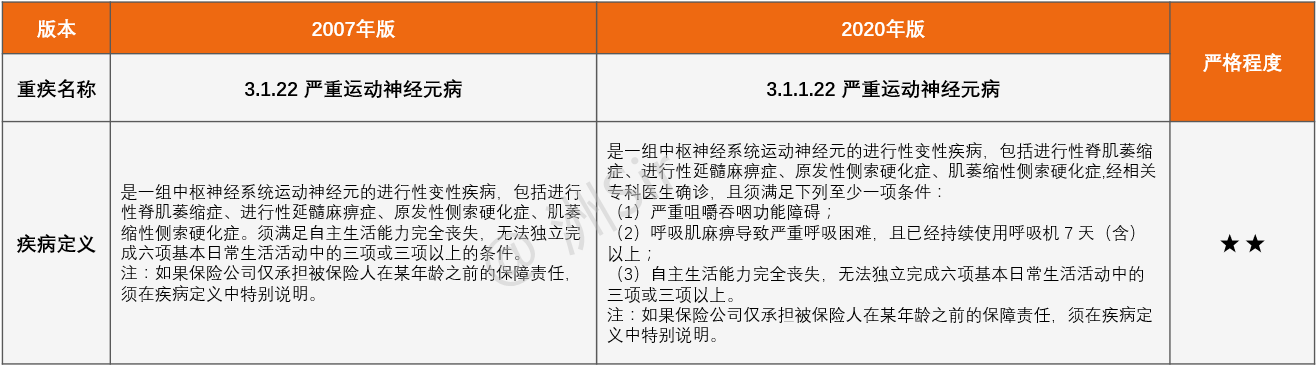

严格

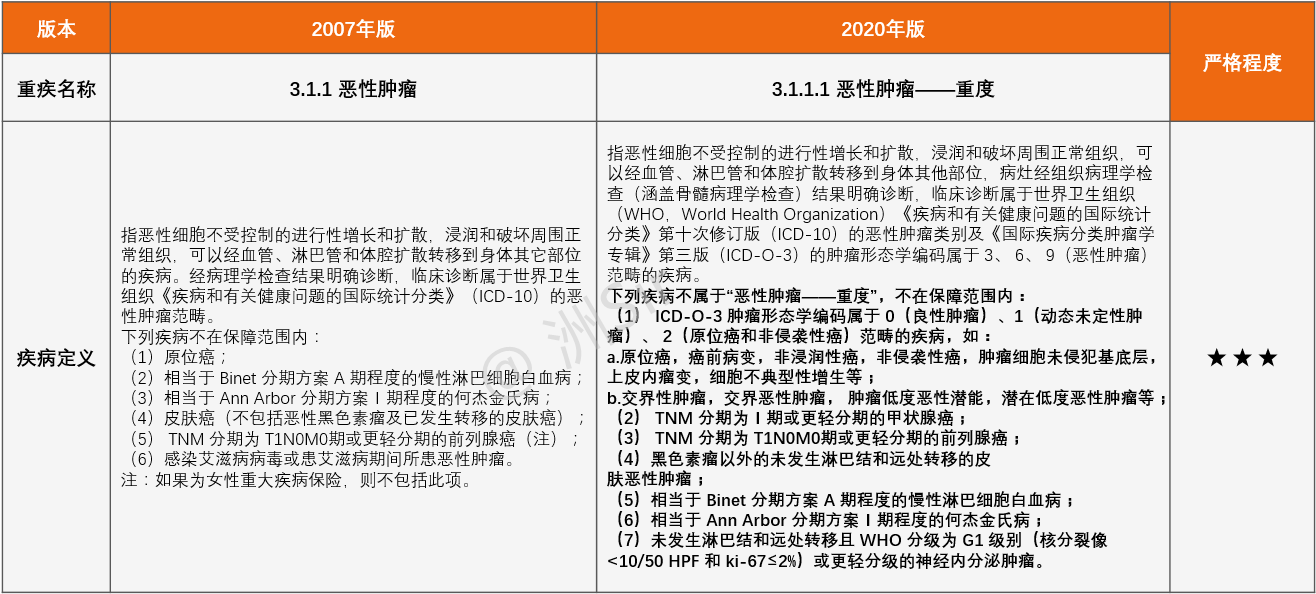

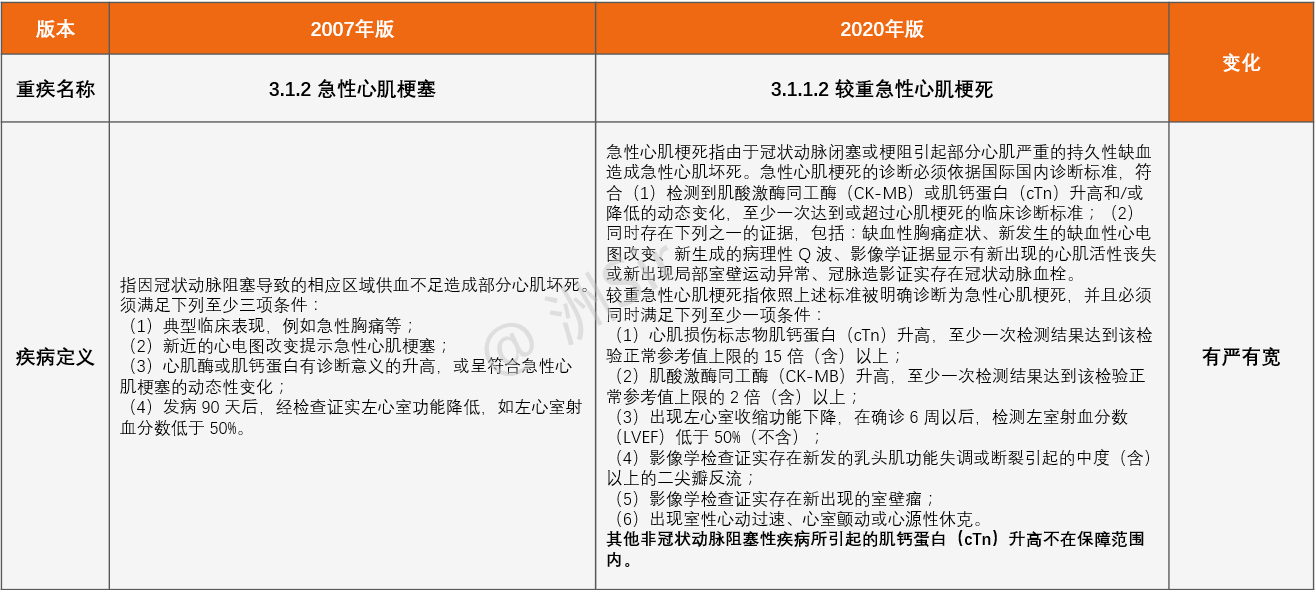

(ⅰ)恶性肿瘤——重度

A、新规中恶性肿瘤定义的最大变化,是在《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的基础上引入了《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)。

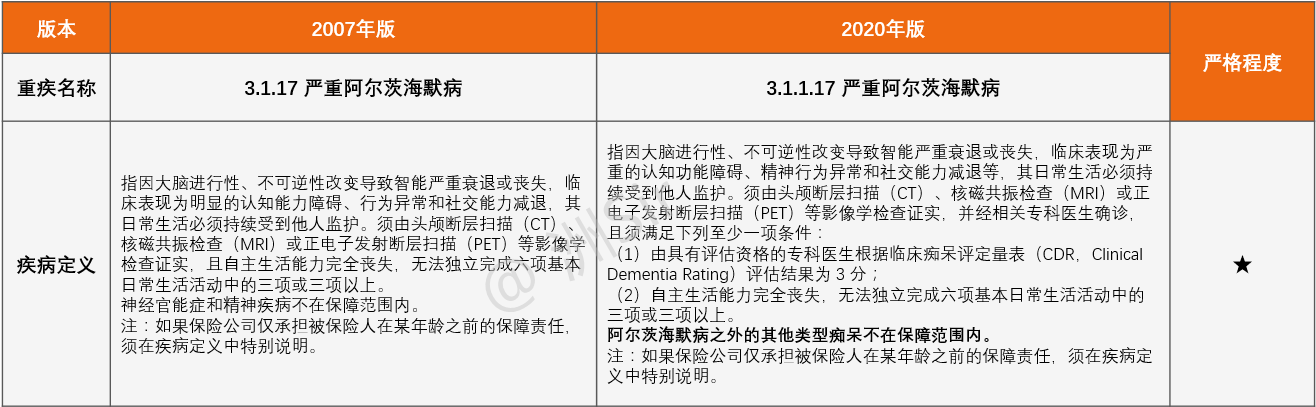

(ⅱ)严重阿尔兹海默症

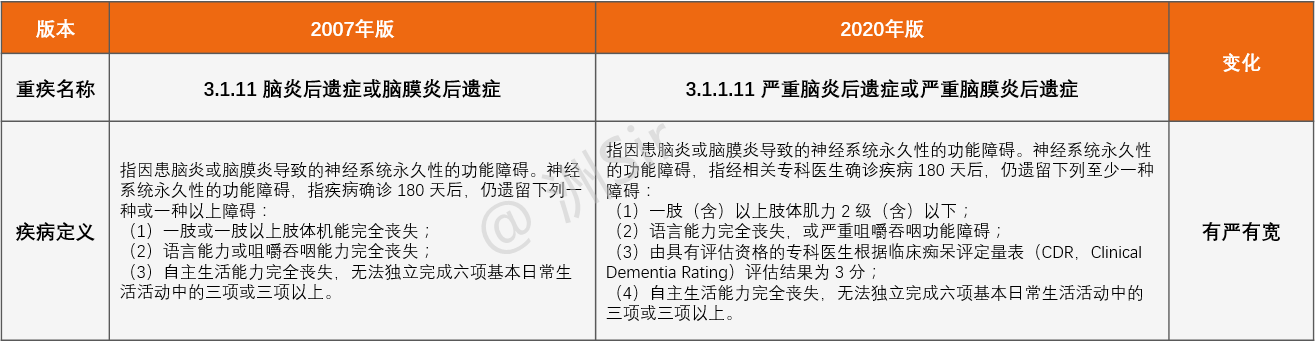

旧定义要求阿尔茨海默病遗留有「后遗症」,即无法独立完成六项基本日常生活活动中的三项或三项以上,新规同样也有「后遗症」要求,但多提供了一项选择,即临床痴呆评定量表(CDR)评估结果为3分。该评分判定为严重痴呆,可以说其程度不差于甚至重于「无法独立完成六项基本日常生活活动中的三项或三项以上」。

宽松

有严有宽

保障缩减

例如,一个人做了自体造血干细胞移植术,数年后仍然出现造血功能障碍,这时候TA需要行异体造血干细胞移植时,就不能再获得该项疾病的保障了。

(ⅱ)严重慢性肾衰竭

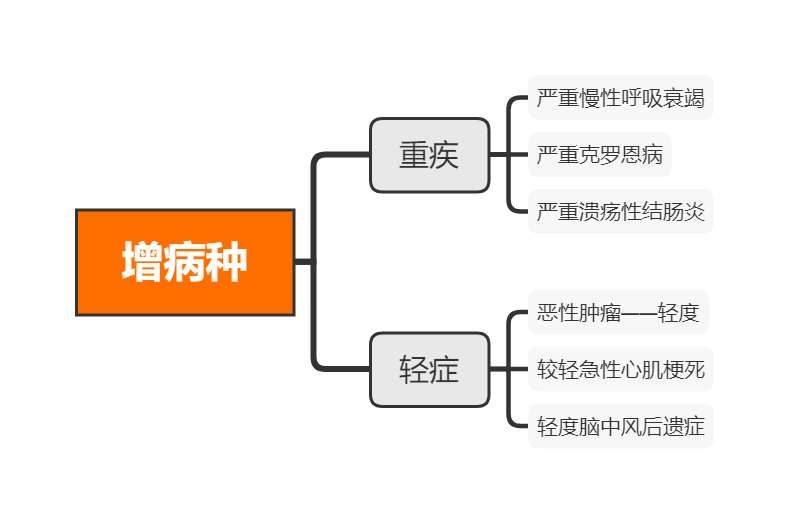

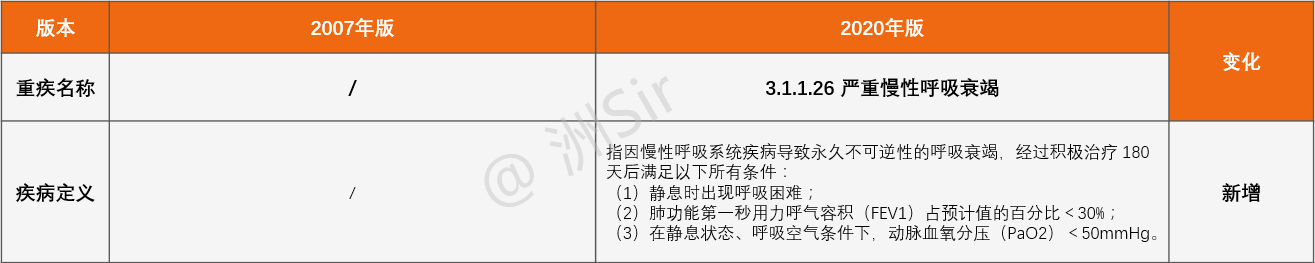

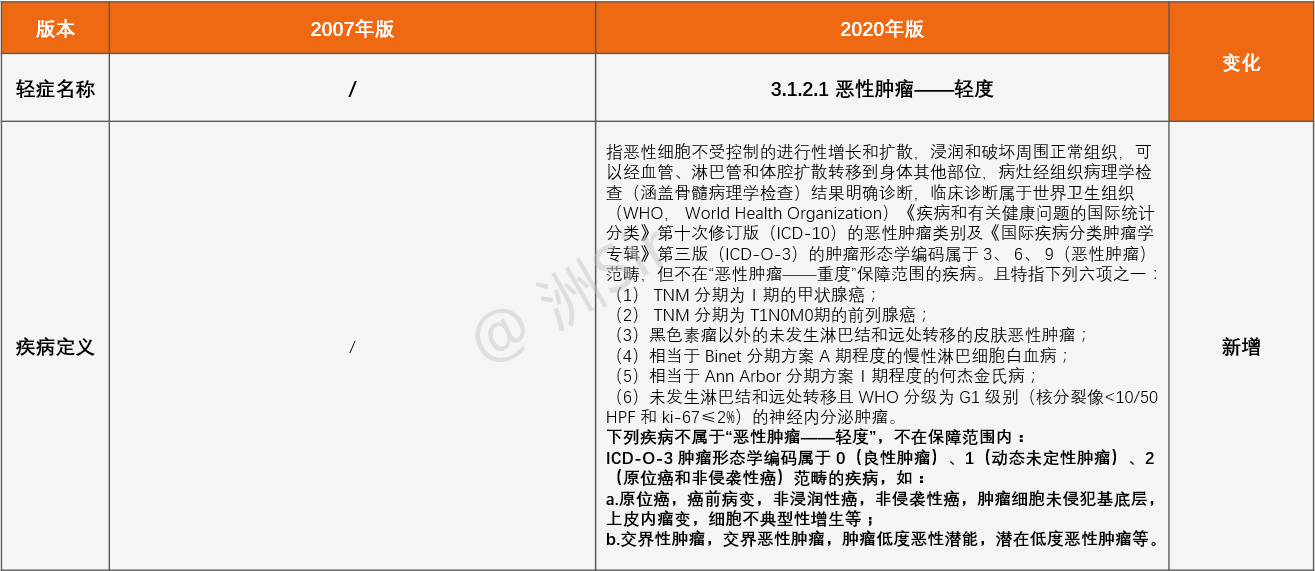

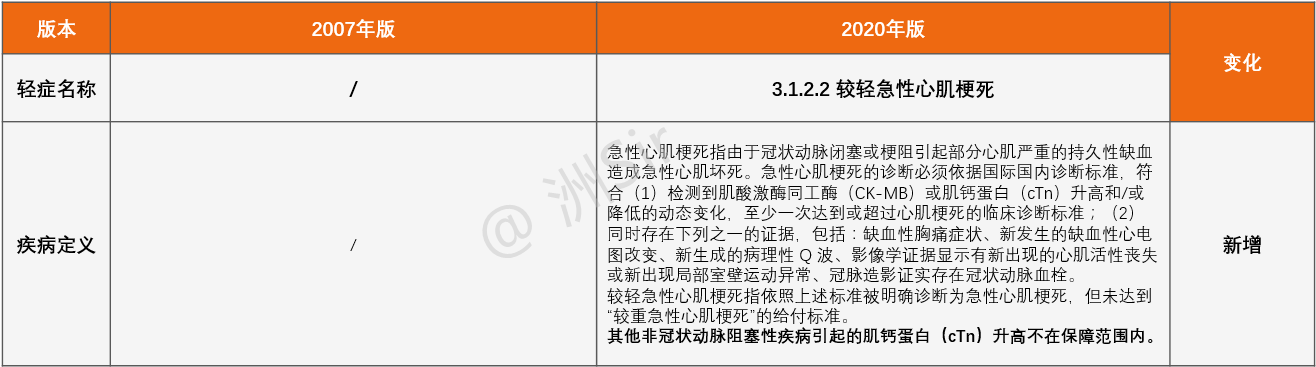

增病种

新增重疾

(ⅰ)严重慢性呼吸衰竭

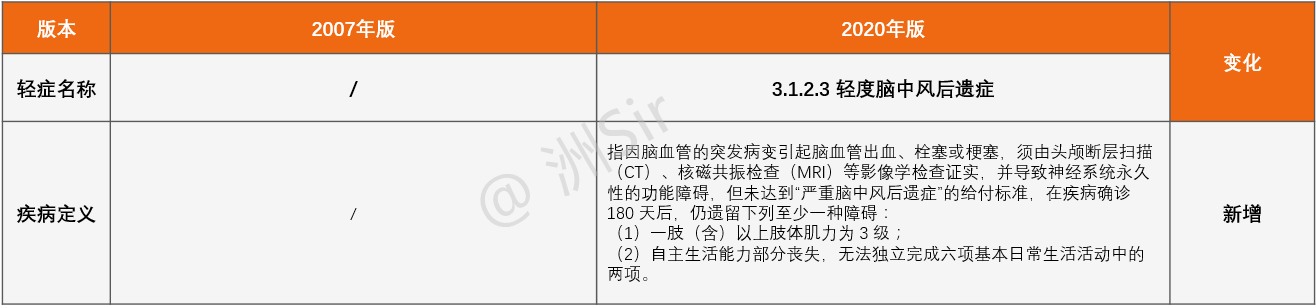

新增轻症

例如,A女士投保了一份轻症可赔付45%保额的重疾险100万,如果她罹患了轻症,本来获赔45万,但当换成新规下的重疾险产品时,她最多只能获赔30万。

例如,ICD-10在我国临床中已经使用了18年,而目前国际上该标准已经更新至ICD-11,国家卫健委也于2019年起要求各级医疗机构全面使用ICD-11。为了适应它的发展,保险行业定期评估疾病会成为一种趋势。

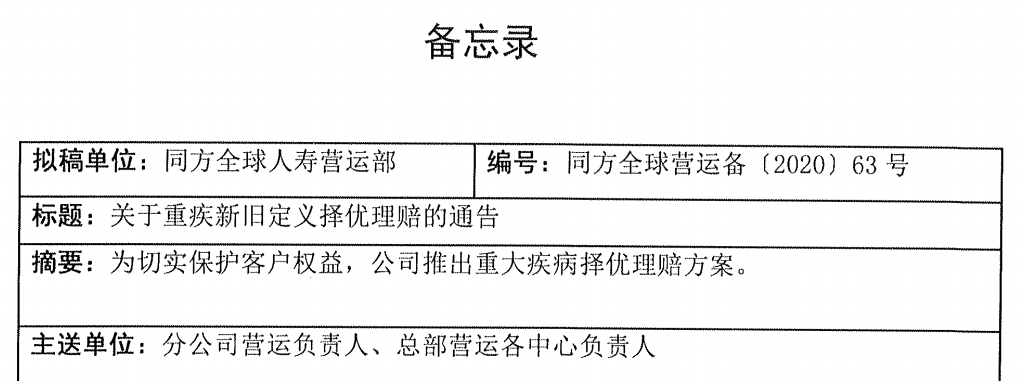

在其官微上发布的择优理赔举例:

* 截取自同方全球人寿官微

「小孩子才做选择,成年人都想要。」

1月31日前,是重疾险消费者「全都要」的最佳窗口期。

摘自微信公众号:洲Sir,作者:小洲