2020年中国保险行业协会和中国医师协会正式颁布了《重大疾病保险的疾病定义使用规范(2020年修订版)》。

什么意思?这意味着我们之前买过的重疾险里的“重疾”定义,终于迎来了新的版本。

哪些重疾会被剔除?哪些重疾又被纳入保障?之前买的重疾险,会停止销售吗?

作为大家的知心伙伴,安安第一时间总结出了以下几个要点,供大家收藏~

在以前,比如对“心脏瓣膜手术”,它的理赔条件必须是“实施了开胸”,但是随着医学的发展,现在都做微创手术了,此次修订就将“开胸”的要求去掉了,只需要“实施切开心脏”即可理赔。又如阿尔兹海默病其实是一个非常高发的重疾,在旧版定义下,只有当被保险人失智的程度很严重,以至于影响到个人正常的行动能力和生活能力的时候才可以得到赔付。

而这次新定义把“失智”加进来,定义更直接、简单了,将来向保险公司索赔也将更容易。

实际情况是这样的——

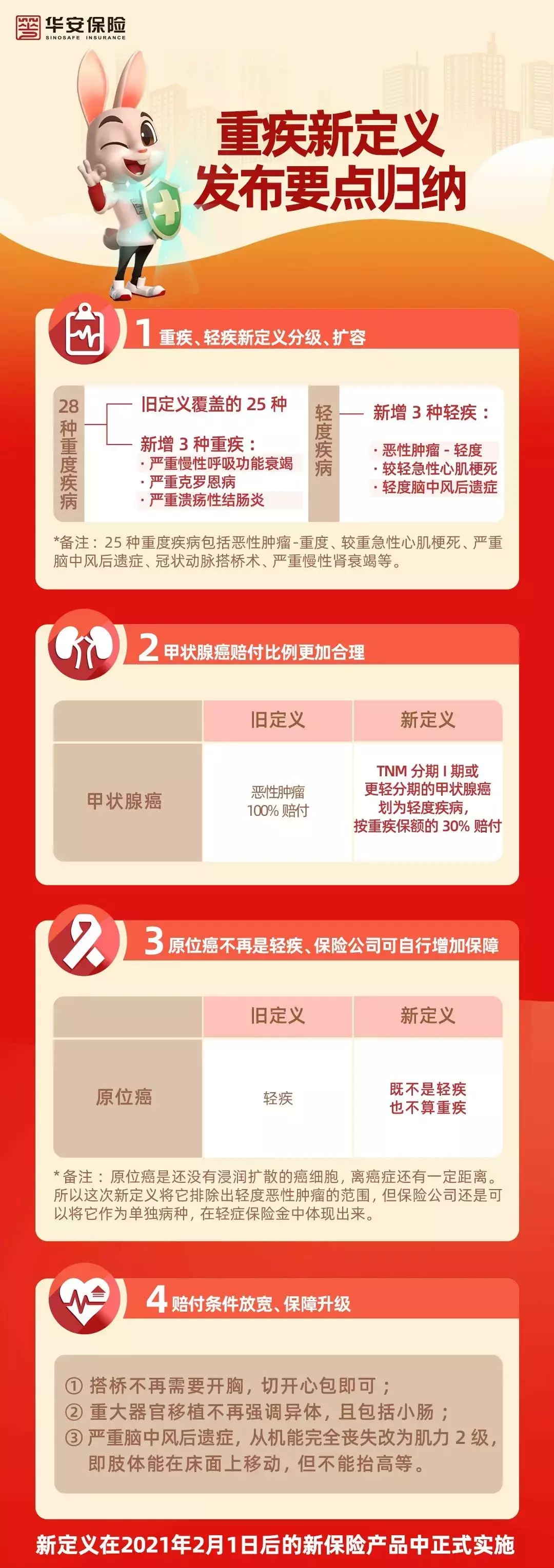

TNM是目前国际上最为通用的肿瘤分期系统,分期越高代表肿瘤越恶性。而甲状腺癌虽然是癌症,但流行率高,早期或者I期甲状腺癌占全部甲状腺癌症发病的90%以上,在I期甲状腺癌这种轻度疾病的情况下,即使得病对正常生活影响也不大,治疗成本很低。

从价格上看,对于主流重疾险产品,如果在相同保障责任的前提条件下,重疾险产品价格会略有下降,对于定期重疾险产品,部分年龄段的价格会有明显下降。

总体上看,重疾表修订使重疾险产品价格更加科学合理了。