很多用户买保险时最关心理赔,买的保险能不能赔,怎么赔至关重要。

今天小阿哥就可以好好揭秘一下了。

理赔年报不仅可以攻破“保险这不赔,那不陪”的谣言,还可以看出保险公司的理赔水平。

保险公司每半年就会公布相应的理赔数据,哪家保险公司获赔率高,赔的快,一目了然。

最近保司陆陆续续公布了年中理赔报,今天小阿哥就给大家解读已公布的32家保司理赔半年报。

一起看看这半年保司都是怎么赔的,用数据解决疑问:

1、从数据来看,保险理赔难不难?

2、数据反推行为,用户最需要的都是些什么保险?

一、32份报告分析,哪家理赔最好?

很多用户买了保险,保险公司理赔难,时间长,甚至可能拒赔,真的会这样吗?

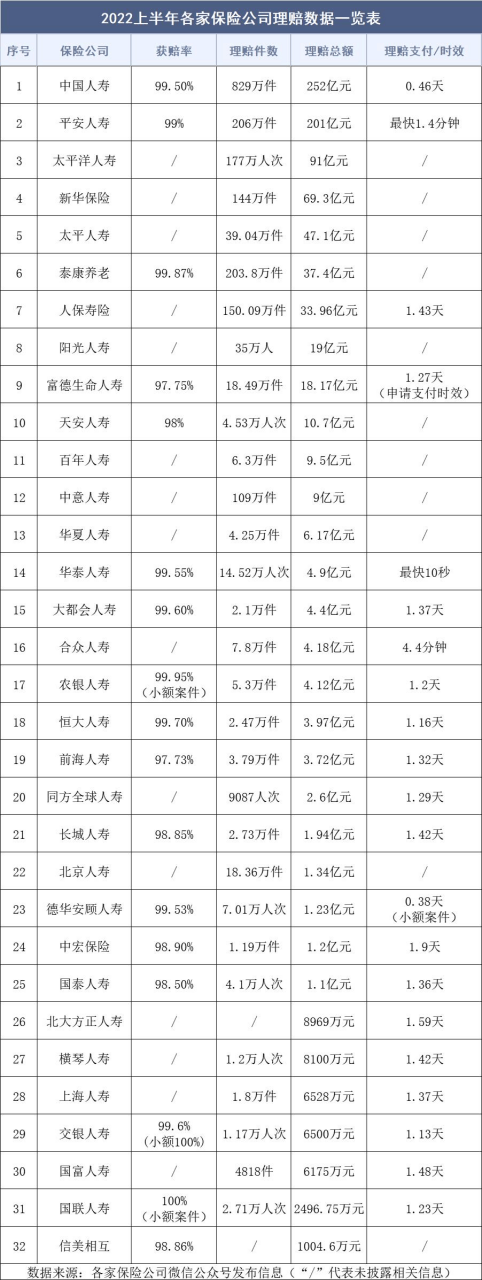

数据先行,先来看看各家保险公司最新理赔情况:

数据仅供参考,具体以保司实时更新数据为准

有图有真相,各家保险公司的获赔率,理赔时效够差不多。

97%的人都能赔

目前公布的数据,各家保司的获赔率几乎都超过97%,绝大多数的人都可以顺利理赔。

交银人寿虽然保费规模不算高,但获赔率高达99.6%,小额100%,可以解除用户对于”小公司不好理赔“的顾虑,产品选择回归保障本身。

大小公司理赔都不慢

各家保险公司的平均理赔事件都在2天内,小额案件一般在半天内完成,最快的只要10秒,可以说相当高效了。

保险公司一般都是坚持”不惜赔、不滥赔、不错赔“的原则,保险赔不赔,主要看条款,跟保司关系不大。

事实上,只要符合理赔条件,快速通畅地理赔就是保司最好的名片,赔的越多,赔的越快,对提升品牌影响力越有用。

再说了,好事不出门,坏事传千里,保险更是如此。

如果保司恶意拒赔,很多自媒体正缺选题,收获一片骂名,直接影响之后的业务,得不偿失。

所以对于理赔顾虑,我们可以毫不犹豫地跟客户讲,只要符合合同理赔要求,保险公司是不会故意不赔的。

况且保险还受到严格的监管,多重保障。

至于被拒赔的案件一般都是因为未如实告知、恶意骗保或者不在保险保障范围等等。

二、从理赔数据看,重疾险

重疾险一直是大家重点关注的险种,但从这32份理赔半年报,我们发现很多客户还没有买对重疾险,还没有买够保额。

给客户科普重疾险,引导配置时一定要注意这几点:

1、重疾险至少要买够 30 万

重疾险是定额给付型保险,保额买多少直接影响保险金的数额。从保险公司的数据来看,大家的保额并不高。

如图所示,大多数重疾险理赔金额都不高,有些件均只有几万元。

得了重疾,不但不能工作,没了收入,还要承担动辄几十万,甚至上百万的治疗费用。

几万的保险金不管是对治疗还是修养,根本起不到什么作用。

买保险就是买保额,在给用户介绍重疾险一定要注意保额,建议重疾险保额至少30万起步。

一线城市生活成本更高,50万保额算标配。

2、关注高发重疾

一份保100种重疾产品和一份保110种重疾的产品对比,很多客户会觉得保110种的更好。

虽然数字更直观,但事实是二者在理赔上不见得有啥大区别。

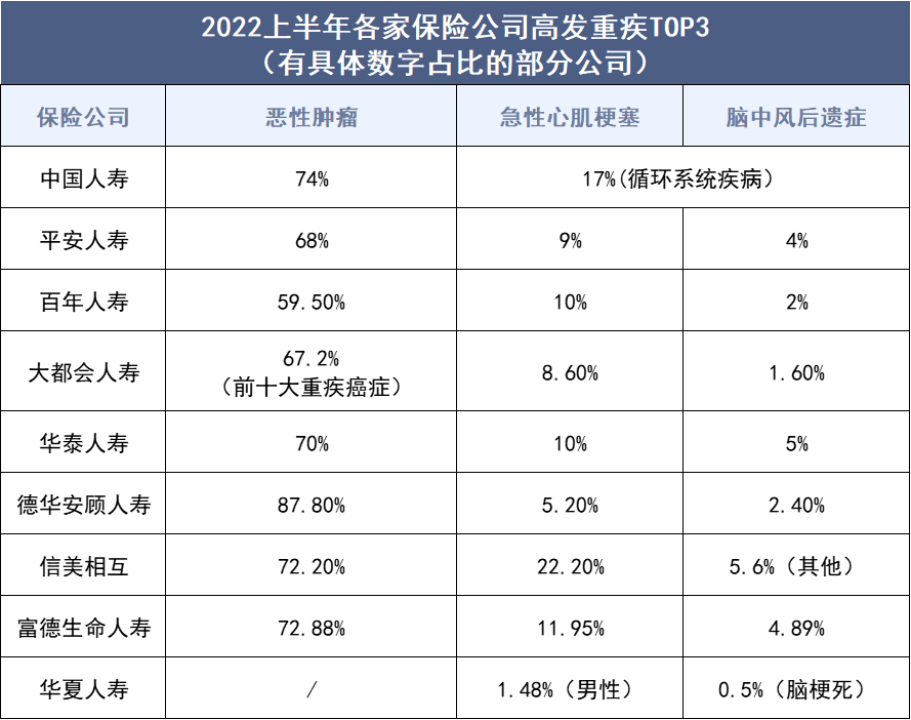

因为银保监会统一规定的前25种重疾险,就占了95%的理赔。

保司半年报也可以佐证这一观点。

来源:各保险公司公布数据整理

来源:各保险公司公布数据整理

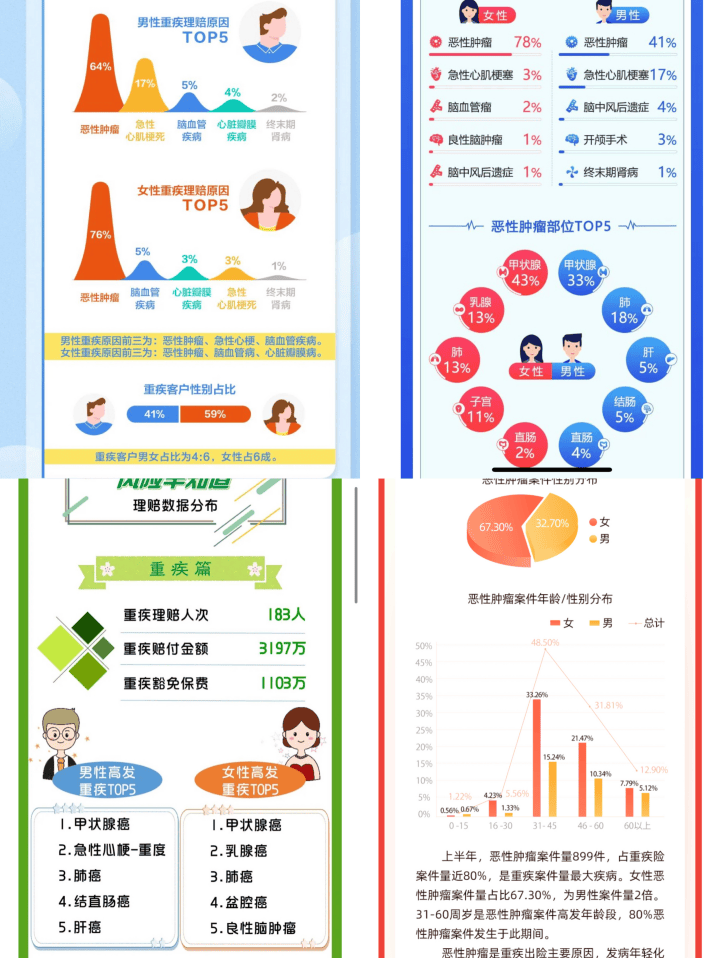

各家保险公司重疾理赔占据榜首的仍是恶性肿瘤、急性心肌梗塞、脑中风后遗症。

其中癌症在重疾中最高发,单一个病种,各家保司理赔占比都超过一半。

恶性肿瘤的理赔占比在59.5%-87.8%,也就是说10个人申请理赔,可能有6-9个是癌症,太可怕了!

其次急性心肌梗塞、脑中风后遗症理赔也不少,因此选择重疾险保障,心脑血管疾病也不可忽视。

具体情况可以看看单个保司的具体情况:

图片来源:保司真实数据截图

3、40-60岁为重疾高发年龄段,买保险要趁早

很多用户认为,只有老人才会得重疾,年轻人身强体壮,不会生病,买保险只是白花钱,真的是这样吗?

理赔数据可以直接给出否定答案。

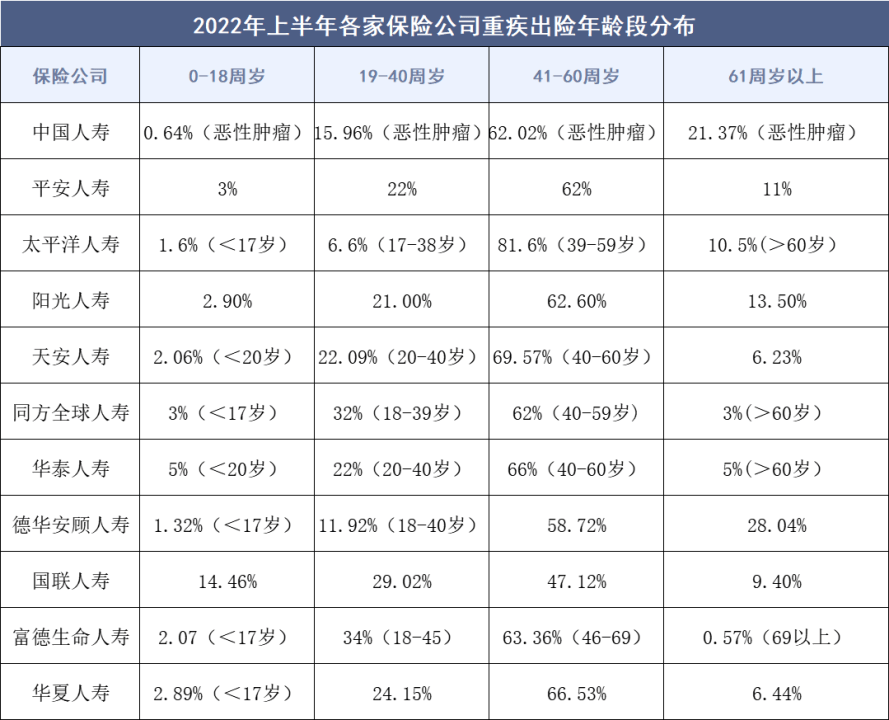

重疾险的理赔年龄集中在40-60岁之间,19-40周岁出险也不容小觑。

来源:根据各家保险公司数据整理

来源:根据各家保险公司数据整理

可以看到,过半的理赔人群集中在40-60岁之间,这个年纪的人正好是家庭经济支柱,上有老,下有小。

一旦发生不幸,对整个家庭都是致命打击。

另外19-40岁之间的出险率也不容小觑,再给用户配置保险时,一定要提醒重疾年轻化的问题,不要拖延投保,趁早规划好保障。

完善保障以后,建议定期体检,如果生病也能在疾病早期发现,尽早治疗。

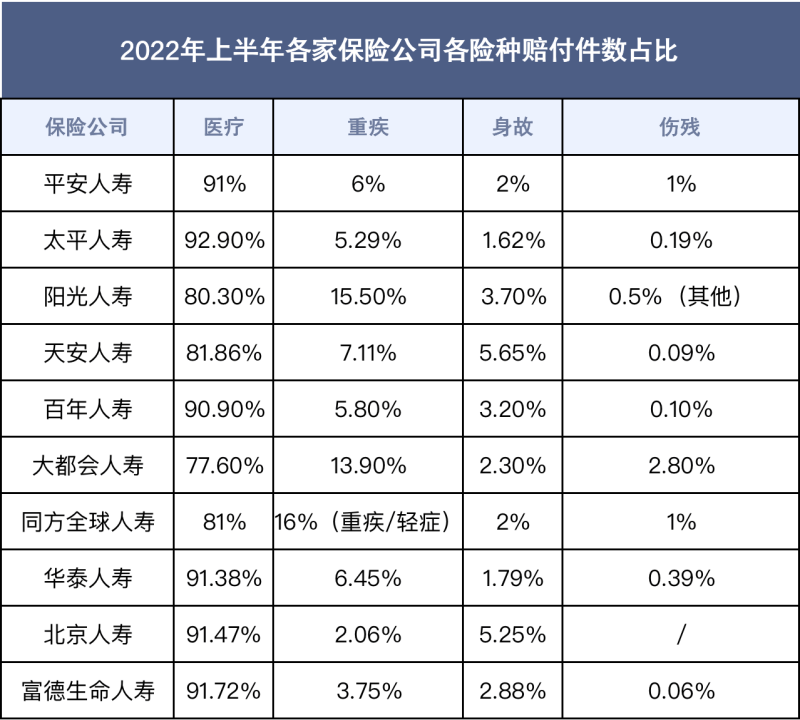

三、理赔角度考虑,医疗意外风险也要重视

很多人买保险是担心自己和家人生大病,因此重疾险的关注度很高。

但人生风险不只是重疾,医药费、意外伤害、早逝等等,都需要考虑风险转移。

数据来源:根据各家保司公布年报整理

可以看到理赔件数占比最高并不是重疾险,而是医疗险。

医疗险是医保的补充,可以弥补医保不能报销的费用,相较其他险种来说,它用上的可能性更大。

时代的每一粒尘埃落到人身上就是一座大山。

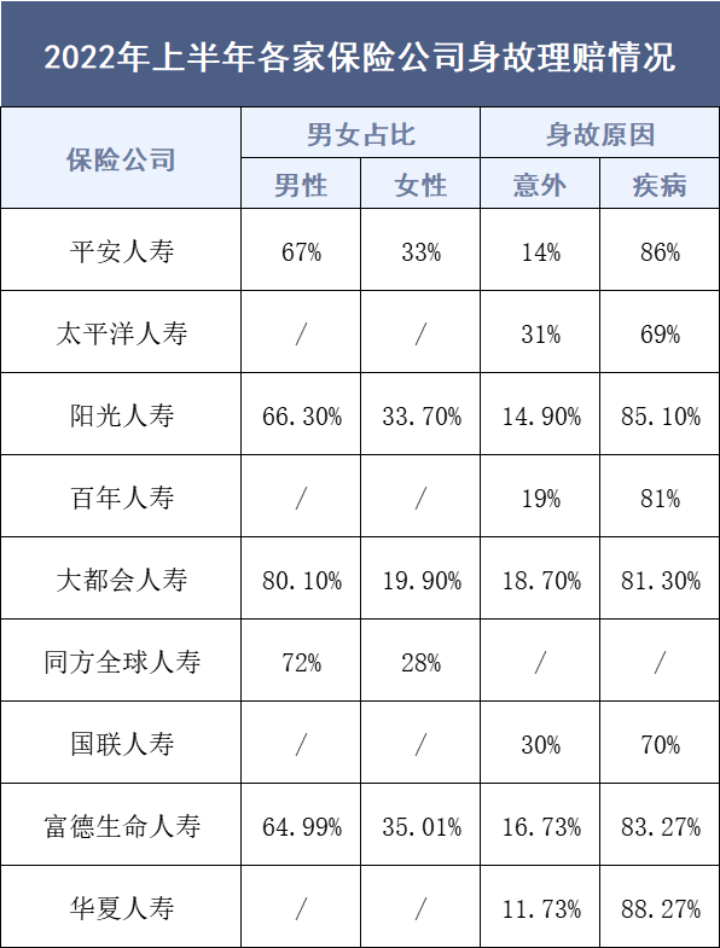

身故和伤残虽然比例不高,但落到家庭里就是100%的灾难,比如平安理赔件数2%是身故,这就是4万多个家庭的不幸。

另外,男性身故要比女性多,疾病身故的占比要比意外身故多,而且差距都是2倍以上。

数据来源:同上年报数据

如果只有意外险,因疾病导致的身故是无法获得赔偿的。

但意外险和寿险都买,可以叠加赔付:

举个例子一份50万保额的意外险搭配100万保额的定期寿险。

如果被保险人不幸,因意外身故,两者叠加可以获赔150万。

因疾病身故,也可以获赔100万。

赔的钱可以让家里人缓和好几年,最起码能维持正常的生活,免受生活的苦。

不过为了防范道德风险,10岁以下的小孩意外保额最高20万,10-18岁的最高50万,买多也没用。

还有一点需要注意的是,平安公布的理赔数据中因溺水身故而申请理赔的数量位列第3。

现在正值暑假,一定要提醒孩子注意安全,远离危险水域。

而且,百万医疗险、定期寿险和意外险都不贵,一般也没有缴费压力,关键在于四大险种的搭配完善保障,为自己和家庭保驾护航。

以上就是2022年上半年保司理赔年报的解读内容,有对产品和理赔不清楚的地方可以随时找小阿哥。

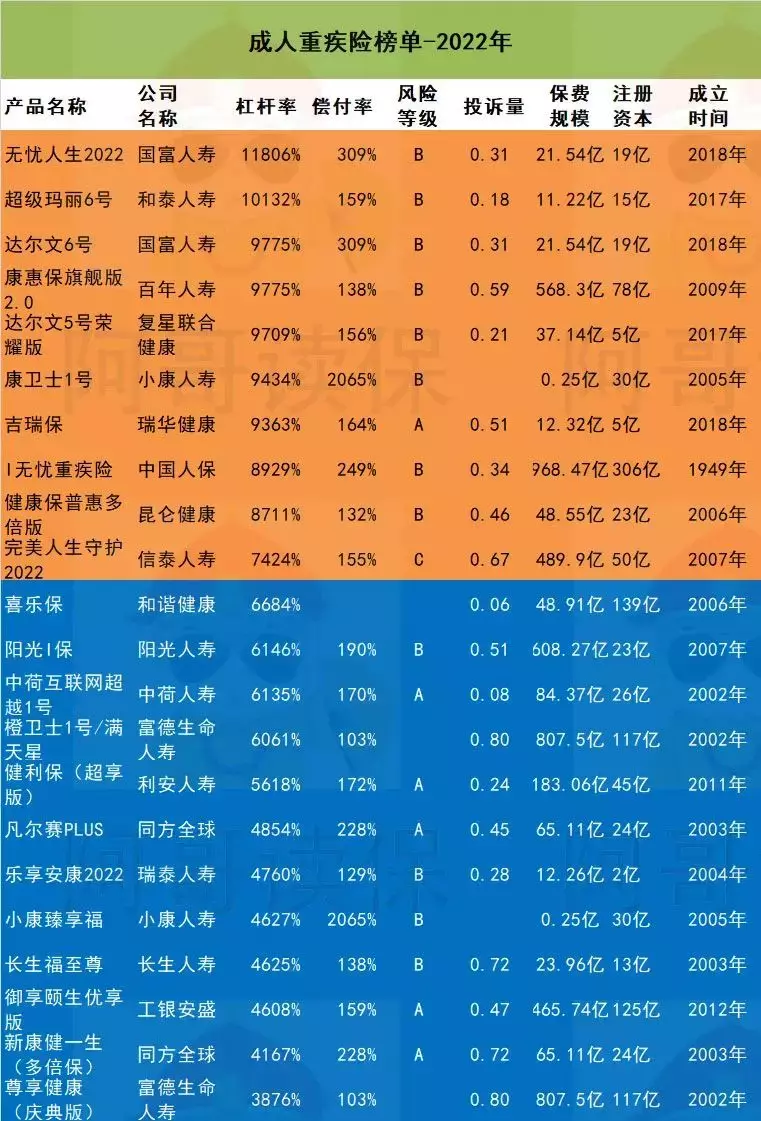

a. 表格中黄色为杠杆率最高的重疾险产品,蓝色部分次之。

b. 空白表示没有或不适合参考这一项。

c. 重疾险首年杠杆率指标仅能从1个维度看产品差异,不代表产品排名和好坏。

d. 数据全部来自于保司官网或监管机构,部分指标为计算得出、供学习参考。

摘自微信公众号: 阿哥读保,作者:阿哥读保