2022年9月9日,客户25万理赔款到账,同时退还7月刚刚扣的保费14100元,共到账264100元。这是一个从拒赔到正常理赔的重疾险理赔(中症,按照50%的保额赔付)。

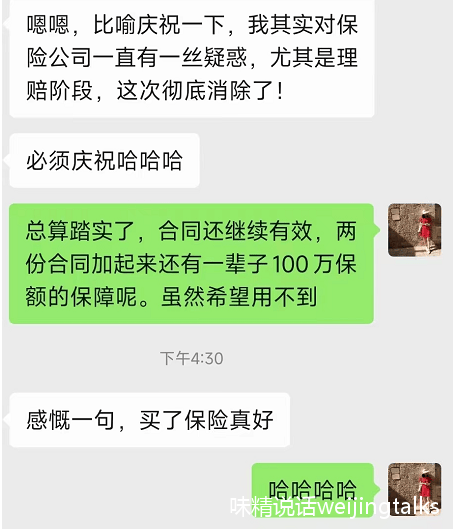

客户说:我又重新相信保险了。

事件概述

说明:为什么2021年12月已确诊单耳失聪,还要在2022年6月再次确诊?见下图。

如实告知前提下,一切理赔的基础都只在合同条款

如实告知前提下,一切理赔的基础都只在合同条款

如实告知前提下,一切理赔的基础都只在合同条款

重要的话说三遍,那些跟你说“甲病A公司赔B公司不赔”,这样的例子正的反的我都能举出来3个(比如乙病A公司不赔而B公司赔),原因不在于某公司比某公司理赔更宽松,一切在于合同条款不同。

果没有专业人士协助

果没有专业人士协助,可能发生什么?

1、医生对客户说“这个耳朵全聋了”,客户根本无从判断是否自己的保单可以启动了。看遍合同条款,“全聋”两个字是不存在的,更何况客户沮丧知己,谁还顾得上去看遍合同条款呢?

2、客户识别到了合同里有一只耳朵全聋的病种,于是发起理赔,但被保险公司退回,说需要等180天之后还是全聋才能申请理赔。这时,几乎是下意识的,大家会认为:保险都是骗人的,管买不管赔。买的时候好好的,赔的时候各种推脱..... 但其实,就像上面你们看到的条款,所有的条件都是明明白白写入条款的。

被拒赔

有了专业人士协助申请理赔,就一定能顺利完成理赔吗?

我的回答是:大部分情况下可以直接顺利理赔(如实告知前提下),但确实有少部分情况会遇到存在争议的个案。个案的情况差别很大,一定有些情况下会存在争议点或“特别寸”,双方依据证据持有不同意见。

我客户的这单重疾理赔,就是复杂情况,保险公司先是出具了拒赔通知,理由是“非首次出险”,但我并不因此认为存在“无理不赔或恶意不赔”(我们太容易因为结果不如我意就不经思索得判定对方怀揣着恶意)。相反,我是这么看的:

保险公司开始做出的结论是基于一部分的他的“已知evidence”,但我认为不足以支撑结论。因此,我需要代表客户表达我方的观点和逻辑。本来就是复杂案件,需要进一步专业辨析。

理赔申诉

我做了几件事情:

1、double check投保中的健康告知,确保做了如实告知无瑕疵(这件事情其实是在一开始发起理赔前就反复确认过的,是后续所有工作的大前提)

2、再次整理所有耳部就诊资料,包括投保前和投保后的,整理各时间点听力变化轨迹(用各时间点听力变化轨迹说明客户听力变化过程,验证首次达到“单耳失聪”标准的时间点)

3、沟通保险公司判断“非首次出险”的原因和证明,判断证据是否充分

4、沟通明亚两核部门,将上述所有信息有条理的整理描述后,整理成文发起核保复议

5、告诉客户,生病了本来就够糟心了,尽量不要被这件事情打扰心情,交给我处理,我会随时告知进展,需要客户参与和配合时我会告知,其他时间请她安心于自己的生活和工作

最终,保险公司收到并接受申诉理由,要求提交补充evidence,确认后顺利打款。

那天中午,我和客户利用中午休息时间去保险公司交材料(感谢合作保险公司的同事午休时间接待),交完后我们买了汉堡分别赶回公司开会,排队等汉堡的过程中,客户的惊喜溢于言表,我说:我希望让所有做了如实告知的“老实人”,都能顺利得到合理合法的权利,只有这样,大家才会体会到如实告知的好,而如果一个行业的结果,一直在事实上鼓励隐瞒告知,那这个行业大概率不会向好。

感谢客户一直的理解和信任,无论是从2019年投保时选择信任、配合如实告知,还是出险后第一时间联系我,后续积极查找和提供所有资料。

感谢明亚两核部门的同事,当遇到复杂案件,我们经纪人在自己专业整理信息后,可以有有效的路径以公对公、总对总的方式与保险公司相关部门开展专业辨析和沟通。

感谢明亚很多位被我骚扰的行业经验丰富的同事,你们的淡定给了我信心。

感谢合作的保险公司同仁,感谢你们以开放的心态接受专业的讨论和辨析。

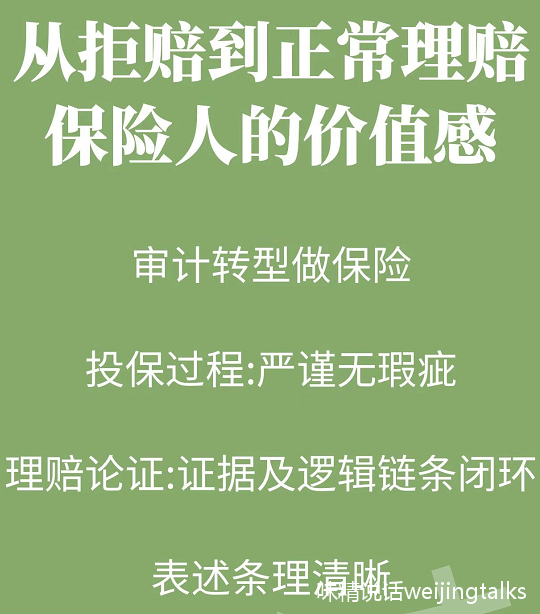

我的身份和价值

除了保险经纪人跟客户利益站在一起的身份问题,还有专业层面的逻辑论证的问题,并不是一哭二闹三上吊的打法。简单说,是客户合理合法范围内应该得到的利益,从专业角度去沟通和辨析,进一步提供证明。

最后我想提醒大家,遇到拒赔怎么办?

看自己投保时是否如实告知。

看理赔事项是否属于保单责任范围。

看证据链条是否充分。

最后,不要轻信网络上“帮你都赔下来”的理赔黑产,如果人人都能把不该赔的赔下来,那么相当于人人该赔的都得不到保障。

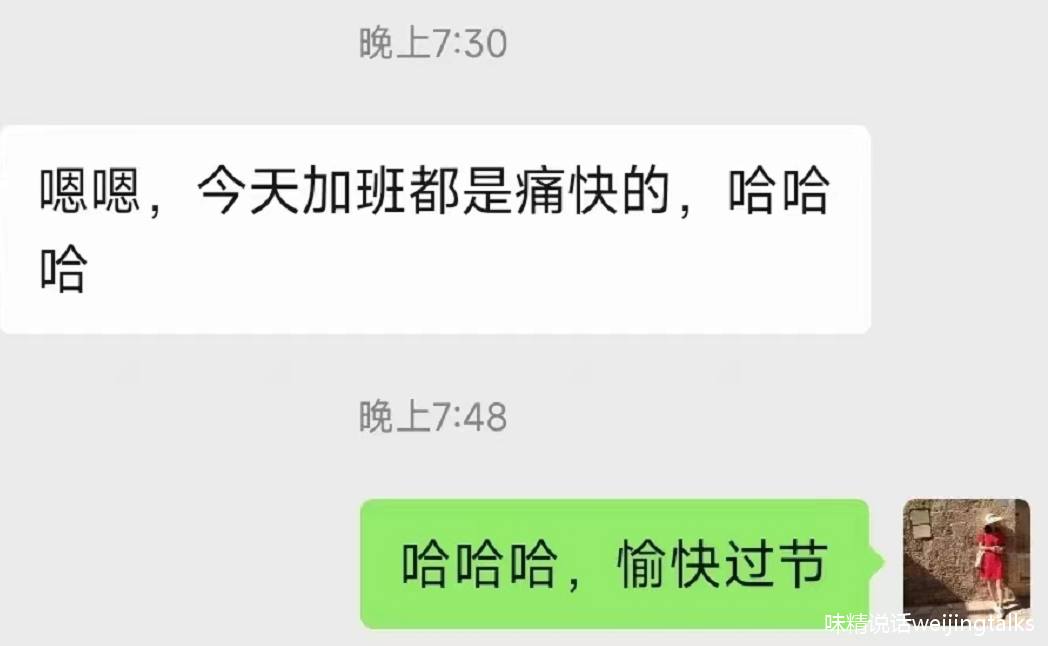

最后,庆幸客户虽然理赔重疾险,但比起大部分重大疾病,对身体和生活没有太大影响,也不需要治疗,客户甚至今晚还在“痛快”加班。

客户说她重新相信保险的时候,我知道,我们的日常工作,对行业真的是有影响的,哪怕只是非常非常小丢丢的影响范围。

摘自微信公众号:味精说话weijingtalks,作者:味精