重大疾病险的起源

Dr. Marius Barnard 是南非一名著名的心脏外科医生,他在工作中发现自己的一部分病人在接受了成功的手术治疗后却仍然不久于人世。经过了解他得知,高昂的治疗费用耗尽了病人的积蓄,导致病人在术后不得不拖着病体强行回到工作岗位。正常情况下,心脑血管疾病患者需要3年以上的休养康复,而这些病人却在出院后不久就回到了工作岗位,这最终导致病人在术后几年内死去。

巴纳德博士曾这样描述他的一位女性患者:

"两年后,她再一次来到我的诊所,从她的眼神中,我再一次感受到了死亡的讯息。她呼吸急迫,脸色苍白毫无血色,眼神中布满了对死亡的恐惧。她还在工作,她需要为孩子们留下积蓄,为他们赚足汽油费,房租还有教育基金。两个月后,她去世了。"

巴纳德医生意识到,手术只能挽救肉体的生命,但却无法挽救一个人的经济生命——许多人在术后甚至失去了自己的房子,工作以及尊严。

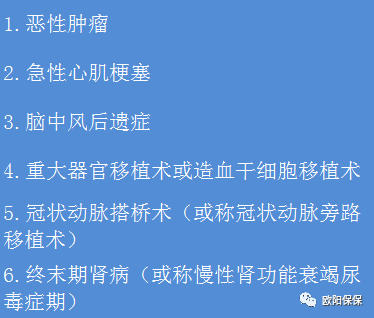

于是在他的倡导下,1983年,全世界第一张重疾险诞生了。这款保险涉及四种重大疾病:突发性心脏病(急性心肌梗塞)、癌症(恶性肿瘤)、脑中风和冠状动脉搭桥术。据统计,当时80%的经费需求都由这四种疾病引发的.

重疾险的意义不仅仅止于支付昂贵的医疗费用,更重要的作用在于为被保险人提供患病后的经济保障,尽可能避免他的家庭在经济上陷入困境。不至于降低生活品质,去动用全部积蓄,甚至卖房卖车来填补缺口。

1986年之后,重大疾病保险陆续引入英国、加拿大、澳大利亚、东南亚等国家和地区,并得到迅速发展,保障范围也扩大到20种以上的重大疾病。1995年,中国大陆引入重疾险。

这就是重疾险的起源。从这里,我们可以知道:

1.重疾险不是医疗险。医生意识到病人手术后需要必要的经济支持才能活下去,才发明重疾险。所以,重疾险从诞生之日起就和医疗花费没有关系。重疾险是收入损失险。

2.重疾险不是保死不保病的。医生是希望病人经过治疗后活下去,才发明重疾险。我们需要重疾险,不是因为我们患病要死了,而是我们需要活下去。

一般而言,重疾是有三个特点:

危及生命的

医治花费巨大

在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病

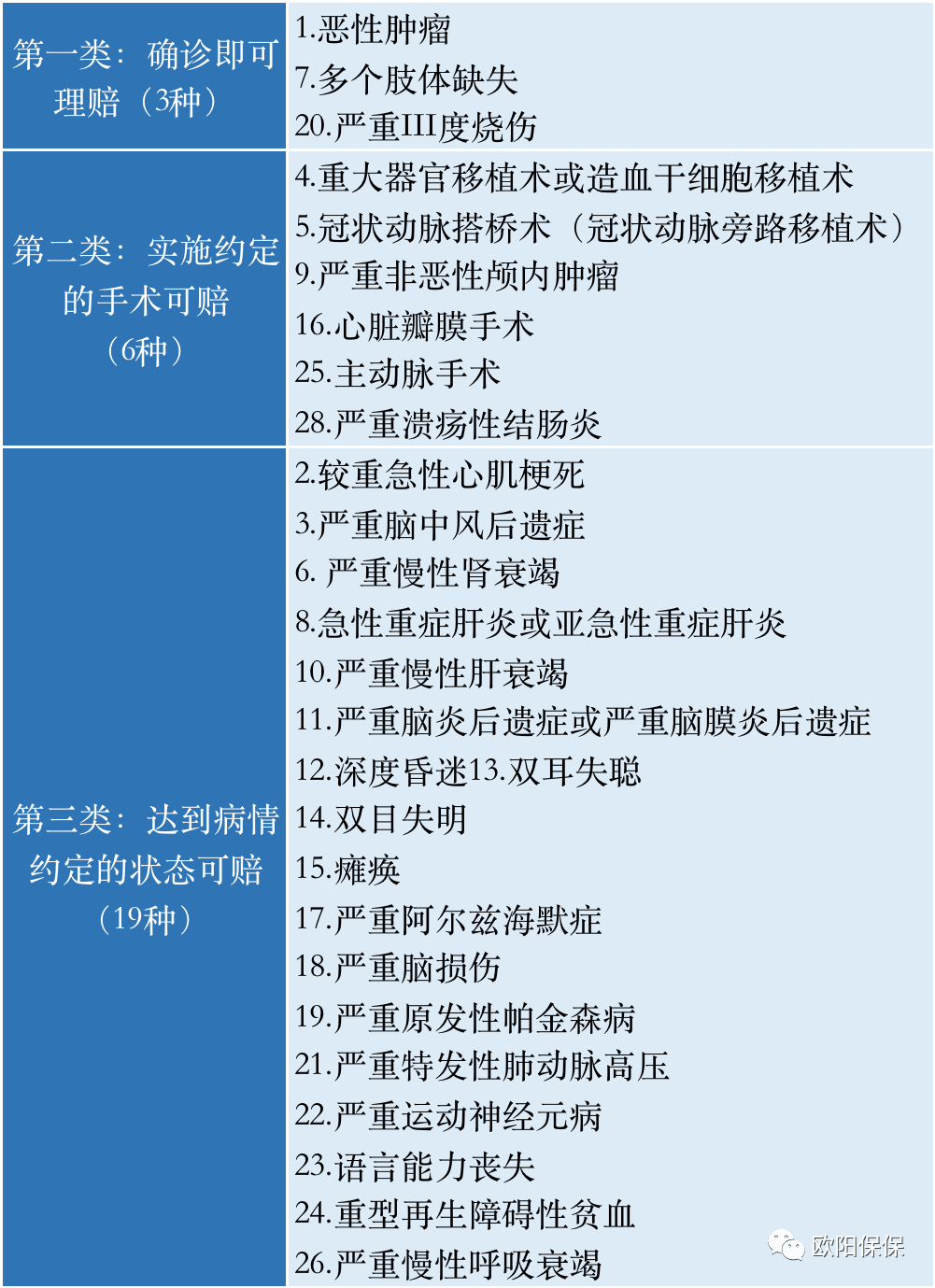

2021年2月1日,中国保险行业协会与中国医师协会共同制定《重大疾病保险的疾病定义使用规范》正式启用。其中规定了重大疾病保险一定要包括的:6种重疾和3种轻症。

然后,明确了28种重大疾病的名称和定义。这些疾病的发病率,理赔率,已经占到了所有重疾险的95% 左右,可以说是重疾险的核心。

而市场上保险公司在病种数量上的竞争,俨然一副军备竞赛的样子。你出50种?好,我出80种。来,来战啊。数字拿出吓唬人还行,其实并没有必要。

我们普通人不是韩剧男女主角,没那么多机会遇到百年一遇各种文艺的疾病.....为此多花钱就更没必要了。

重大疾病险的理赔

很多人理解重疾险确诊即赔,可事实是符合条款的赔,那重疾险的合同条款是怎样的呢?

以核心的28种重大疾病进行分析

确诊即赔:3 种

实施了某种手术才能赔:6 种

达到某种状态才能赔付:19 种

因此,重大疾病险最重要的考察点就是合同条款中重疾和轻症种类和定义。

因此,重大疾病险最重要的考察点就是合同条款中重疾和轻症种类和定义。

怎样选择重大疾病保险

1第一步:轻症的问题

《重大疾病保险的疾病定义使用规范》已经规定了3种临床常见的轻症。因此,如果一款重疾险,包含了28种重疾和3种以上的高发轻症,就已经覆盖了绝大部分风险。

在保费不变的情况下,增加的轻症种类,当然越多越好。

2

第二步:是否保身故

80% 的重疾险都是传统的保终身的。

简单来讲,就是一份 50 万保额的重疾险,若没有出险,但只要被保险人身故,也能获得50万的赔付。也就是说,有病治病,没病留钱。

一般来说,若是预算充足,一份保单双重保障,没毛病,美滋滋。

若是预算有限,那么不带身故保障的重疾险在价格上是比较美好的!

若是预算有限,那么不带身故保障的重疾险在价格上是比较美好的!

再有现实的情况,若是一个人在壮年期罹患重疾,拿着理赔款能够非常干脆去治疗吗?

什么叫壮年期?两层含义:一是赚钱能力最强的时候;二是上有老下有小的时候。

重疾理赔款很有可能是这个人为家庭创造的最后一笔财富了,面对不知道能否治愈的重大疾病,能果断决定花光光这笔钱去治病吗?

再进一步想想,是否也有可能钱花光了,病没有治好,人依然去世了的这种情况呢?

因此,重疾险和寿险分开购买,各自保障的这种组合是最完美的。

这样,若是重疾出险,就放心大胆的无后顾之忧的好好好治疗。若是身故发生,也可以照顾到家人的生活不受影响。

3

第三步:是否多次赔付

多次赔付的重疾险已经慢慢成为了市场主流,随着科技的进步,医学的发展,人一辈子罹患重疾后仍然存活的概率大大增加。只要活着,就有再罹患其他严重疾病的可能,多次赔付的重疾险一定是有意义的。

多次赔付的重疾险已经慢慢成为了市场主流,随着科技的进步,医学的发展,人一辈子罹患重疾后仍然存活的概率大大增加。只要活着,就有再罹患其他严重疾病的可能,多次赔付的重疾险一定是有意义的。

再从理赔数据和临床医学角度来看:

1.癌症治疗过程中,通常对身体主要器官的伤害比较大,容易诱发其他严重器官疾病。而癌症本身的复发,转移,持续等情况更是屡见不鲜。

2.心血管严重疾病和脑血管严重疾病,存在一定关联性,如果因为罹患一种而诱发另一种,致死概率较高。

那究竟要不要买多次赔付的重疾险呢?

首先,这类产品的确有其保障的必要性。但最关键还要看自己的需求和保费预算。

若预算足够,当然要投保多次赔付的重疾险。

但若预算不足,建议大家还是要重视第一次赔付的保额。只有第一次赔付保额足够生存和生活,才有接下来的机会。

关于重大疾病险的其他事宜

和防癌险的区别:防癌险是一种专门针对癌症的保险,也就是重疾种类只有“恶性肿瘤”(癌症)这一种。癌症不论从患病率、致死率都在所有疾病中名列前茅,防癌险应运而生。

“轻症豁免”:顾名思义就是患有轻症后,剩余保费不必再交,保险合同依然成立。这是一项很人性化的条款,建议你选择的重疾险要包含这项责任。

特定病种额外给付:合同约定,在保额的基础上,对某些疾病多赔付一部分。比如对恶性肿瘤和心脑血管疾病,有第二次的赔付。

各家保险公司在银保监会的强力监管下,核保范围、理赔速度都相差无几。我们可得出选重疾险的终极标准,就是:

相同保障责任的前提下,选便宜的。

小结:

本来重疾险已经比较复杂,建议大家就不要再去考虑分红,增额等方面的问题了(理财归理财,保障归保障)。

建议大家:再次审视自己,看看自己和家庭的需求是什么?结合以上内容,就一定能挑选到适合自己的重疾险产品。

摘自微信公众号:欧阳保保,作者:欧阳保保