因为理赔的保险公司是平安人寿,大家传统概念中绝对的大公司,本意是想跟大家交流一个理赔中的新概念——幸存者偏差;想要跟大家交流是不是大公司就理赔快小公司就理赔慢的话题。

由于理赔次数比较多,所以本文我想跟大家探讨更多。

主要说几点

1、时间线索

2022年5月,客户乳腺彩超纤维瘤可能,3家医院复查,有医生倾向作手术切除,有医生倾向观察复查,J老爹是倾向手术切除。

我理由很简单,不是马后炮,是有遇到过此类案件,而且乳腺纤维瘤比较常见,而且是良性,手术切除掉就没啥事情了。

2022年8月,2个月后的复查,结果不是很理想,穿刺倾向于乳腺ca的结论。

2022年9月-10月,客户开始了2次的乳腺恶性肿瘤切除手术。

2022月10月至2023年4月,开始了长达半年的8次化疗之旅。

从检查异常开始至今,前后差不多1年时间,J老爹利用自己的保险从业经历,帮助客户良好的预后和全程进行“0障碍”理赔。

(所以,看病要趁早、要及时,因为冥冥之中我感觉客户是良性的纤维瘤,等一等,就变成了恶性肿瘤。)

第2点来跟大家分享一下理赔实操。

2、理赔实操

不论是代理人还是经纪人朋友,理赔自己合作的保险公司,可能比较有底下和自信,特别是代理人,只代理一家保险公司的产品,理赔都是一回生二回熟三回四回是朋友。

像平安人寿没有对外开放中介渠道,万一我们的客户手上有平安人寿的保单,刚好又出险发生理赔了怎么办呢?

这里给大家分享理赔实操:

①先下载“平安金管家”APP 下载完,实名注册认证。②点击首页上的“保单服务”

下载完,实名注册认证。②点击首页上的“保单服务” ③接着点击“理赔申请”

③接着点击“理赔申请” ④接下来就看到下面的页面了,说实话平安好的一点就是平安人寿公司、平安健康险公司和平安财险公司的保单理赔都可以在这里操作。今天J老爹就先分享平安人寿的,下一篇分享一下平安财险的。我们点击“寿险理赔”,记住平安人寿的保单理赔点击这个,大部分客户买的都是平安人寿的产品。

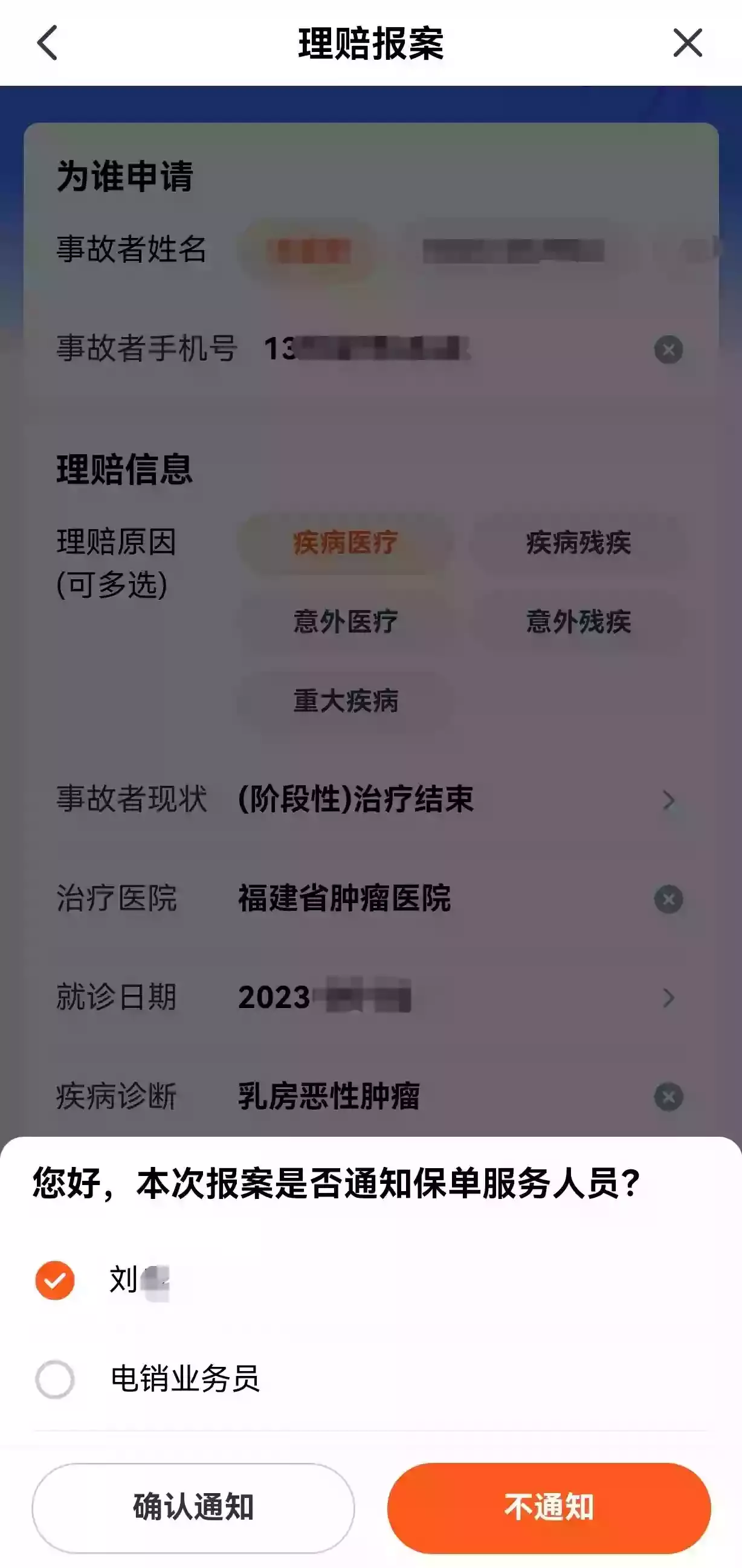

④接下来就看到下面的页面了,说实话平安好的一点就是平安人寿公司、平安健康险公司和平安财险公司的保单理赔都可以在这里操作。今天J老爹就先分享平安人寿的,下一篇分享一下平安财险的。我们点击“寿险理赔”,记住平安人寿的保单理赔点击这个,大部分客户买的都是平安人寿的产品。 ⑤就到这个页面了,大家如实填写出险信息就行了。其中,事故者状态有4个选最后一个。

⑤就到这个页面了,大家如实填写出险信息就行了。其中,事故者状态有4个选最后一个。

⑥要不要选择通知保单服务人员,因为当时客户有我,所以客户选择不通知,一般经纪人和客户如果材料齐全的话,也可以选择不通知保单服务人员。我们选择不通知。(如果看本文的是客户,你们原先的服务人员离职了,你可以选择通知,让新的服务人员跟你对接,他们会教你怎么操作)

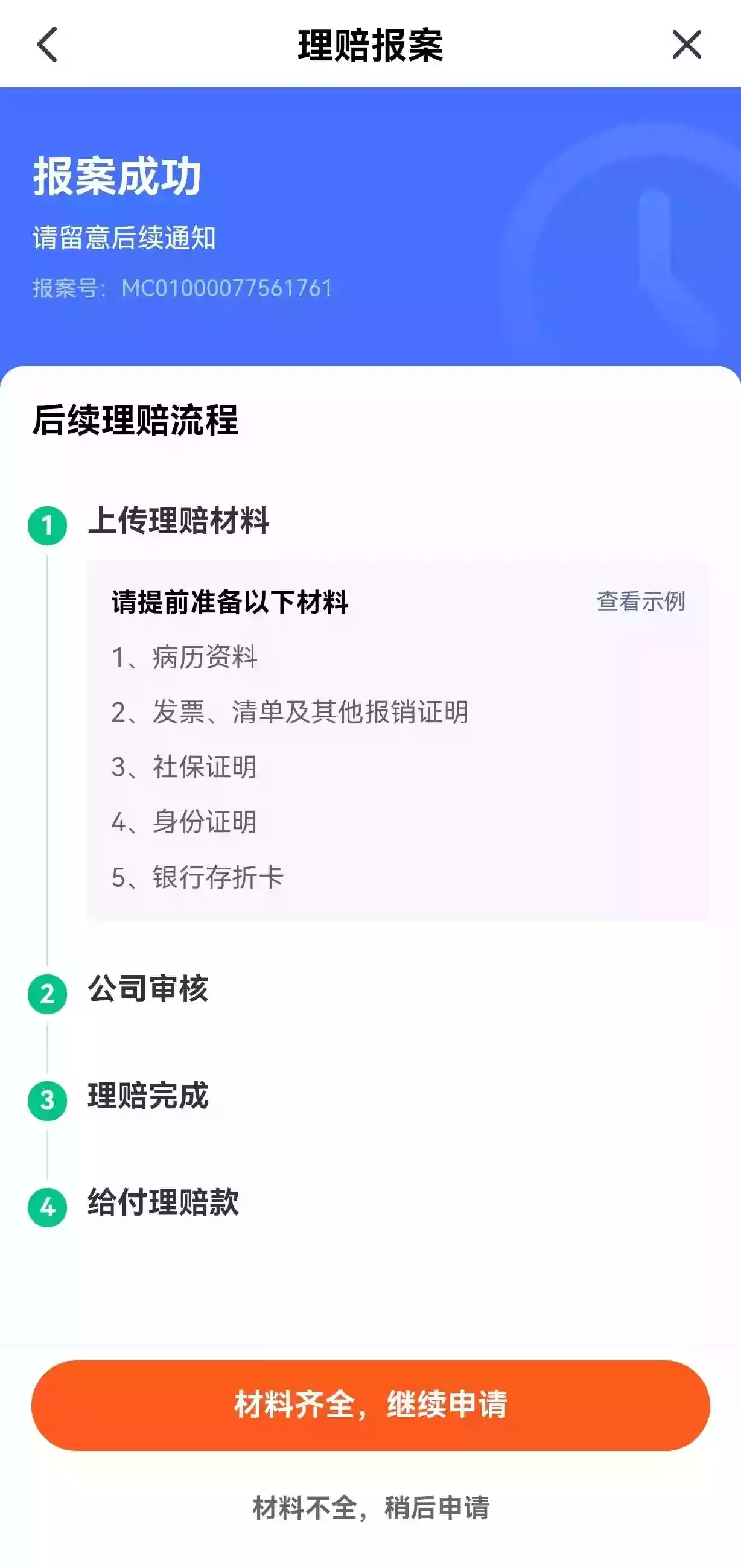

⑥要不要选择通知保单服务人员,因为当时客户有我,所以客户选择不通知,一般经纪人和客户如果材料齐全的话,也可以选择不通知保单服务人员。我们选择不通知。(如果看本文的是客户,你们原先的服务人员离职了,你可以选择通知,让新的服务人员跟你对接,他们会教你怎么操作) ⑦选择材料齐全,继续申请

⑦选择材料齐全,继续申请 ⑧如实填写就行了,出险人信息需要确认,主要是身份信息和地址等等基础信息确认好,就可以点击“下一步”了。其实理赔申请很简单,我们需要做的就3步,一是信息补充和确认;二是上传相对应的理赔资料;三是刷脸签字确认申请(记住是需要刷脸的),最后就是保险公司审核了。

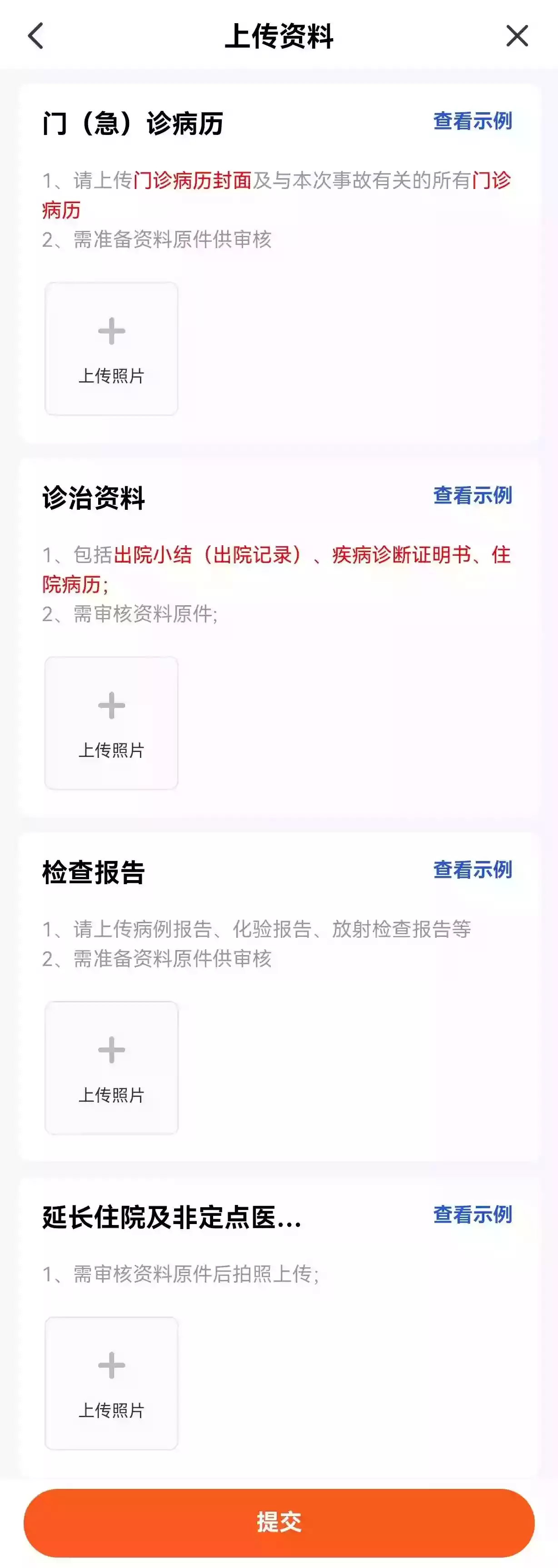

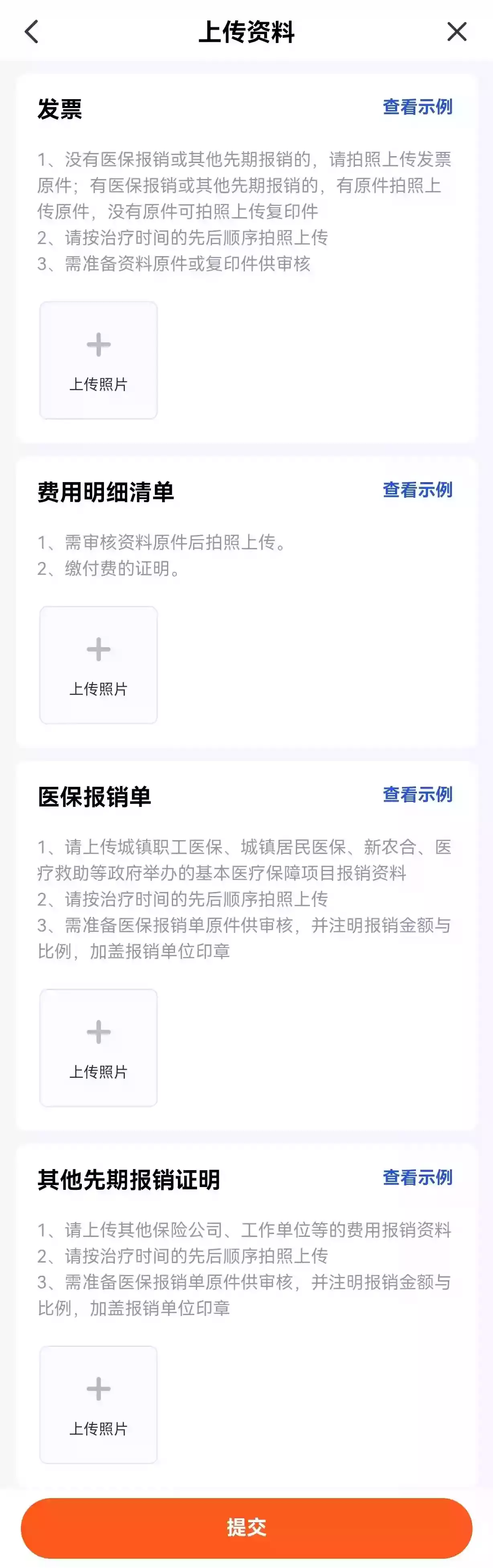

⑧如实填写就行了,出险人信息需要确认,主要是身份信息和地址等等基础信息确认好,就可以点击“下一步”了。其实理赔申请很简单,我们需要做的就3步,一是信息补充和确认;二是上传相对应的理赔资料;三是刷脸签字确认申请(记住是需要刷脸的),最后就是保险公司审核了。 ⑨接下来就是上传理赔资料了。

⑨接下来就是上传理赔资料了。 a.身份证明、关系证明都很简单,无非就是身份证、户口本、出生证明等等这些证件,港澳台同胞要通行证,外籍需要护照等等。

a.身份证明、关系证明都很简单,无非就是身份证、户口本、出生证明等等这些证件,港澳台同胞要通行证,外籍需要护照等等。 b.在相应的区域,上传对应的就医资料。按照我的习惯,住院理赔资料我一般都是这么跟客户说,疾病证明书找医生直接开,其他住院就医材料找病案室复印。

b.在相应的区域,上传对应的就医资料。按照我的习惯,住院理赔资料我一般都是这么跟客户说,疾病证明书找医生直接开,其他住院就医材料找病案室复印。 c.发票、费用明细清单、医保报销单,直接找收费窗口。

c.发票、费用明细清单、医保报销单,直接找收费窗口。 ⑩接下来,就是到了客户刷脸签字了。刷完脸,签完字,提交理赔即可。⑩+①,接下来就是平安人寿的审核时间了,一般流程是这样,我截张图片:

⑩接下来,就是到了客户刷脸签字了。刷完脸,签完字,提交理赔即可。⑩+①,接下来就是平安人寿的审核时间了,一般流程是这样,我截张图片: 报案理赔(提交理赔资料,刷脸签字确认)↓公司审核(材料有没有齐全、个人信息是否错误等)↓已通知(下定理赔结论)↓已支付(保险公司已经支付理赔款)就此,理赔告一段落了。

报案理赔(提交理赔资料,刷脸签字确认)↓公司审核(材料有没有齐全、个人信息是否错误等)↓已通知(下定理赔结论)↓已支付(保险公司已经支付理赔款)就此,理赔告一段落了。

3、理赔之幸存者偏差 这原本是我最想要跟大家分享的内容,叫做理赔事件中的幸存者偏差。大家都知道,保险行业的信息差是普遍存在的问题,而且是蛮严重的。

在理赔实践中,可能大家会有2个误区;

①大公司理赔快(理赔简单),小公司理赔慢(理赔难);

②网点多=理赔快、理赔简单、服务好。因为这10次的理赔,都出自同一个人,刚好几乎每种情况都碰到了,故还是有资格和经验跟大家做分享的。而且大家知道,这个幸存者偏差是非常主观的。

就拿理赔说事,如果你理赔的是中国人寿、平安人寿,刚好他们很快理赔下来了,你可能就会说果然大的保险公司理赔就是快。如果你理赔的是相对知名度没那么高的保险公司,如果他们既要叫你寄原件又要叫你提供什么资料,来来回回20多天才理赔下来,你可能就会说果然小公司理赔慢,服务不行。这就是幸存者偏差。每个罹患癌症,并且存活下来的都会告诉大家:要乐观,乐观才能活下来。那是不是那些因为癌症走掉的人,他们都不乐观呢?他们也很乐观的,谁说他们不乐观了呢?

幸存者偏差指的是当取得资讯的渠道,仅来自于幸存者时,此资讯可能会与实际情况存在偏差。幸存者偏差,是由优胜劣汰之后自然选择出的一个道理:未幸存者已无法发声。人们只看到经过某种筛选而产生的结果,而没有意识到筛选的过程,因此忽略了被筛选掉的关键信息。

《百度百科》

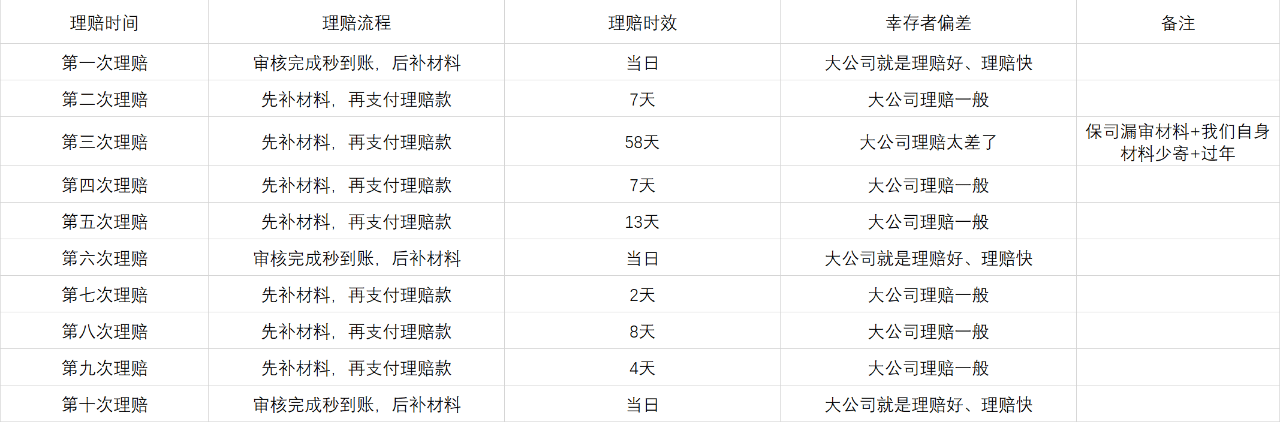

这就是幸存者偏差的含义。接下来,我用这10次的理赔案例来简单描述一下理赔的幸存者偏差,为此,我做了一个excel表格:

首先,站在客观角度,平安人寿这10次的理赔审核都非常迅速,而且结果出来也相对较快,是直接审核完成支付理赔款、还是告知需要补充材料、又或是审核完成了但是需要先补材料,一般客户当天都能知晓。再说说看,只要是审核完成秒到账的,客户体验感都非常好;需要先寄材料的,体验感稍次之;遇到各种问题的,那体验感就比较差了。我在上面都已经列举出来了,如果你遇到的是第4次理赔中的情形,我想你会说大公司理赔也不过如此,大公司理赔也很差啊等等诸如此类的结论。

遇到1、6、10次中的理赔,你会说果然大公司就是赞👍。但我不会告诉你,其实1、2、3、4次理赔,我都是在同一天申请的,却出现了几种截然不同的理赔体验。以上我说的、以及举例的,只是想告诉大家一个现象,叫做理赔中的”幸存者偏差“。

另外,针对网点多=理赔快、理赔简单、服务好,这种传统思维讲几句。你问下自己多久没去银行了?你上次去银行是什么时候?什么业务你才需要去银行现场办理?

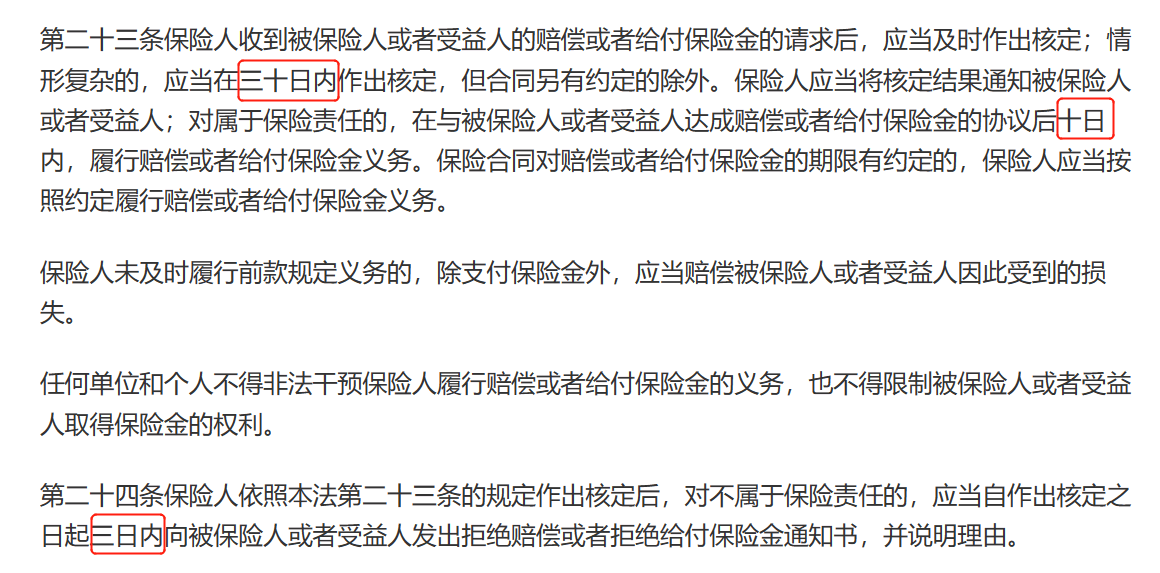

同样的道理,现在互联网技术的进步,很多投保问题、理赔问题、保全问题等等都可以在保险公司的app和微信公众号上办理。说句不好听的话,网点多在这个互联网时代意味着out落后啊。我足不出户就能解决的问题,何必去现场取号、排队等待呢。网点多侧面也意味着更加高昂的运营成本,反应在产品上就是保费贵、收益低。当然,这不是本文讨论的重点。以上,针对幸存者偏差,我还需要讲一些。4、《保险法》第二十三条、第二十四条 那保险法第23、24条是什么内容呢:

重点的时间点我已经圈出来了,这2条内容实质说的就是保险的理赔速度。

①30天内:情形复杂的,保险公司在收到理赔申请后,应当在30日内作出核定;②10天内:属于保险责任的,达成赔偿协议后10日内给付保险金;③3天内:不属于保险责任的,自作出核定之日起3日内告知被保险人或受益人。都是中国字,想必大家都能看得懂。

由此可以看出,不论是大公司还是小公司,不论是线上买的保险产品还是线下的,大家都一样啊,规定的时间内必须理赔下来。

5、赔不赔 理赔速度其实大家并没有本质的差别,理赔快与慢只是相对的。如果仅仅是按照理赔快与慢来判定一家保险公司的理赔服务,或许有点偏颇。毕竟,我们应该要先考虑赔不赔的问题,然后再考虑赔的快不快的问题。有的是赔的快,只不过是拒赔的那种,那就麻烦大了去。记住J老爹所说的,优先考虑赔不赔,而后考虑快不快。有的赔的慢一点,但是它多赔,这种又有什么不妥呢。那赔不赔跟什么有关呢?我们不用讲的那么有学识和文邹邹,就是跟2个有关,我自己总结,一个是客观因素、一个是主观因素。

客观因素就是:保险责任、除外责任等。赔不赔,赔哪些、哪些不赔,保险条款里面写的明明白白。某些疾病不在重疾险条款中,保险公司不可能赔我们几十万;酒驾、吸毒违法犯罪是不赔的,我们从买保险的时候就应该清楚了。主观因素就是:健康告知、财务状况、保险方案、保单保全、保险理赔等等。我们买保险的时候,是否有告知体况的异常、有没有漏告知的;有没有隐瞒真实的财务状况,年收入只有10万,却买了100万的理财险。

保险业务员有没有给客户配置全面且科学的保险方案(或者说客户自己选择了没有),是不是买了重疾险少了医疗险,是不是只保障疾病、意外,而没有身故保障。是不是改名了,还没有做保全更改;是不是受益人忘记了变更;理赔的时候遇到保险公司可赔可不赔的,帮客户去争取了没有,维护客户的权益了没有;业务员是否熟悉理赔流程和材料,有没有就医提醒和理赔指导等等。以上这些也都是赔或不赔的关键,也在一定程度上造成了理赔的幸存者偏差。

摘自微信公众号:J老爹探险,作者:J老爹