市场上,保险公司那么多,产品那么多,在挑选重疾险时,是不是有种挑花眼的感觉,今天就给大家分享挑选重疾险的实用技巧,希望能给大家带来点帮助。

要挑选重疾险,首先需要了解保险公司都有哪些类型的产品,区别是什么,特点是什么,有了这些基本的了解,才能挑对产品。

重疾险的分类1)按保障期限 分为:一年期,阶段性,终身

2)按保障范围 分为:普通重疾、特定重疾(防癌、糖尿病专项)3)按赔付次数 分为:单次赔付、多次赔付(分组多次,不分组多次)4)按是否带寿险责任 分为:消费型、储蓄型从每项分类来看,就可以了解你对重疾险的偏好,比如我的偏好是终身的、分组多次赔付的、储蓄型的、普通重疾险,那么,你的偏好是怎样的呢?

重疾险的产品解读:

1、疾病分组1)需要考量跨组赔付的间隔期要求2)需要考量疾病的分组信息2、轻症、中症赔付1)轻症或中症的赔付比例和次数、间隔期2)轻症、中症与重症的赔付关系3、重疾多次赔付1)市场主流产品的共同选择2)恶性肿瘤、特定疾病(如心脑血管类疾病),提供更全面的保障3)首次重疾保额额外赔付4、疾病终末期1)定义:现有医疗技术无法缓解 、被保险人存活期低于六个月2)关注18岁之前和18岁之后的赔付标准5、长期护理1)定义:六项基本活动:穿衣、移动、入厕、进食、洗澡、行动三项或三项以上无法自理2)关注赔付的标准6、全残责任1)全残发生率是身故的一定比例2)全残多由意外引发,可附加意外险3)关注18岁之前和18岁之后的赔付标准7、寿险责任1)多出现于储蓄型重疾险2)包含寿险责任对定价影响8、保费豁免1)被保人豁免:轻症豁免、中症豁免、首次重疾豁免,是否需要加费2)投保人豁免的附加条件:轻症、重症、身故、全残,附加的条件与弊端9、等待期:90天/180天从重疾险的特点来看,包含了轻症、中症、重症、全残、身故等责任,从轻到重都涵盖,有些产品全都包含,有些产品包含部分,挑选的时候看自己的偏好。

特别注意的是,一定要关注重疾险的理赔条件,很多人对重疾险的理赔有误解,以为所有疾病都是确诊就赔的,那么重疾险的理赔条件是什么呢?

重疾险理赔条件:

1、合同约定的疾病确诊即赔:在保险合同约定的保障范围内的疾病才能获得赔付例如:恶性肿瘤2、实施约定的手术在保险合同约定的保障范围内的手术才能获得赔付例如:冠状动脉搭桥术、重大器官移植术、造血干细胞移植术3、达到约定的疾病状态达到约定疾病状态例如:深度昏迷、终末期肾病、脑中风后遗症

重疾险的现金价值

还有一个很重要的名词——现金价值,即保单的现金价值,一定要了解有些重疾险产品有现金价值,有些产品是没有的,不管你是喜欢有现金价值的还是无现金价值的,一定要了解清楚哦举例说明: 以30岁,年交14270元,交20年为例,总保费285400元,现金价值随着时间在增长,在保单第36个年度,现金价值是288650元,超过总保费,以后每年依然在增长比如第45个年度,即75岁时,现金价值是360650元,可以选择继续拥有重疾险保障,也可以选择终止保障,拿回现金价值360650元现金价值可实现的功能:需要重疾险保障,享受保障,不需要保障,拿回现金,做养老金补充,可以理解为带“储蓄”功能的重疾险其实,产品不复杂,只要专业度够,合理运用各种保险产品的特性,可以达成自己想要达成的功能,才是发挥保险这个金融工具的真实作用。

以30岁,年交14270元,交20年为例,总保费285400元,现金价值随着时间在增长,在保单第36个年度,现金价值是288650元,超过总保费,以后每年依然在增长比如第45个年度,即75岁时,现金价值是360650元,可以选择继续拥有重疾险保障,也可以选择终止保障,拿回现金价值360650元现金价值可实现的功能:需要重疾险保障,享受保障,不需要保障,拿回现金,做养老金补充,可以理解为带“储蓄”功能的重疾险其实,产品不复杂,只要专业度够,合理运用各种保险产品的特性,可以达成自己想要达成的功能,才是发挥保险这个金融工具的真实作用。

重疾险选购要素

1、根据身体状况、争取最优核保结论2、确定家庭预算:原则是保障类产品(不包括储蓄)保费支出占家庭年收入的10%-20%为宜,在这个区间内不会对家庭其他支出造成太大压力3、保额优选原则:父母是家庭经济支柱,保额需涵盖未来3-5年必要的生活支出,根据收入占比测算保额,孩子是家庭精神支柱,少儿高发重疾保额100万起4、注意保险公司免体检额,夫妻互保风险保额

保费调节因子

A、缴费期 B、保障期限 C、是否带有寿险责任

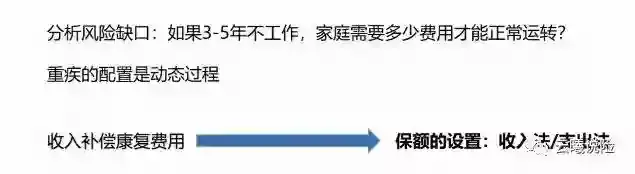

重疾险保额的设置

常见核保健康问题

儿童常见:早产、肺炎、川崎、黄疸等成人常见:甲状腺结节、乳腺结节、肺结节、子宫肌瘤、肝功能异常、息肉、囊肿、高血压、高血脂、尿酸高等实操案例

保额确认:1、年固定支出=3.5×12=42万2、夫妻收入占比2:13、基础保额测算:先生84万 太太42万4、理想保额:先生200万 太太100万5、孩子:100万

保额确认:1、年固定支出=3.5×12=42万2、夫妻收入占比2:13、基础保额测算:先生84万 太太42万4、理想保额:先生200万 太太100万5、孩子:100万

案例仅供参考,每个家庭收入支出情况不同,家庭结构不同,保障需求不同,根据自己情况挑选适合自己的就行。如果找我们保险经纪人挑选的话,我们可以帮你从多家保险公司挑选比较哦

摘自微信公众号:云曦说险,作者:云曦