最近一段时间,见了几位转介绍想买保险的朋友,有几个共同的疑问❓你是不是也存在这样的问题?✔保险太复杂,在网上看半天,越看越懵,有的说好有的说坏,不知道如何选择?

✔身边做保险的人也不少,不知道他们专业度如何?怕一咨询就被黏上。

✔怕买到不合适的,怕买错……

林林总总的,其实总结起来就是一个问题:保险,到底应该怎么买!

那么玉霞,今天就来给大家做个科普。

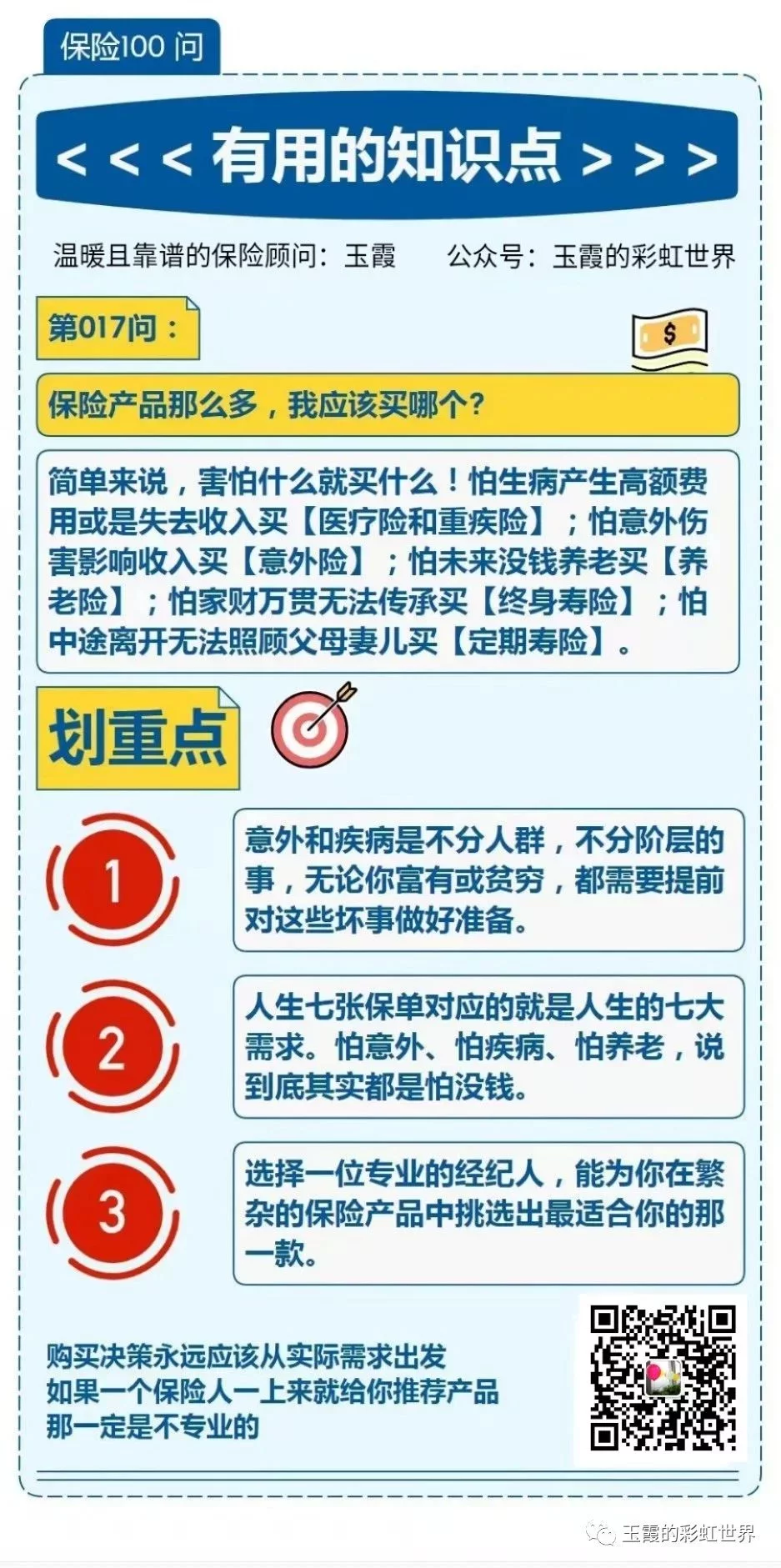

保险确实是相对专业的东西,保险合同也有很多专业术语,所有保险产品无非就是几大类险种:意外险,医疗险,重疾险,寿险,储蓄险。

把这些搞清楚了就不会出现那些疑问了。

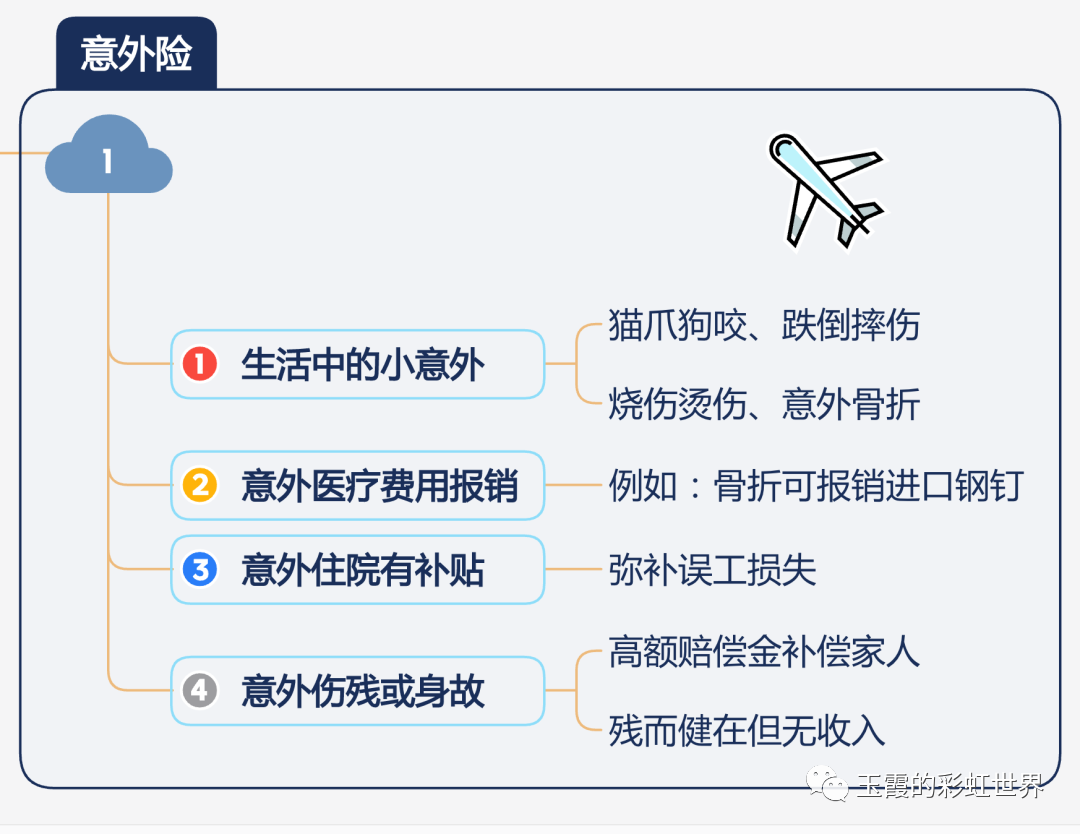

— 01 —意外险

意外险是指在保险期间内,因遭受外来的、非本意的、突发的意外事故(非疾病因素)。身体受伤害而残废或死亡时,保险公司按合同约定给付保险金。

意外险,可以解决我们生活中,因为各种大小意外导致的损失,可以报销意外医疗费用,如果因为意外不幸伤残或身故,可以领取一大笔钱用,以补偿家人或者弥补收入损失。

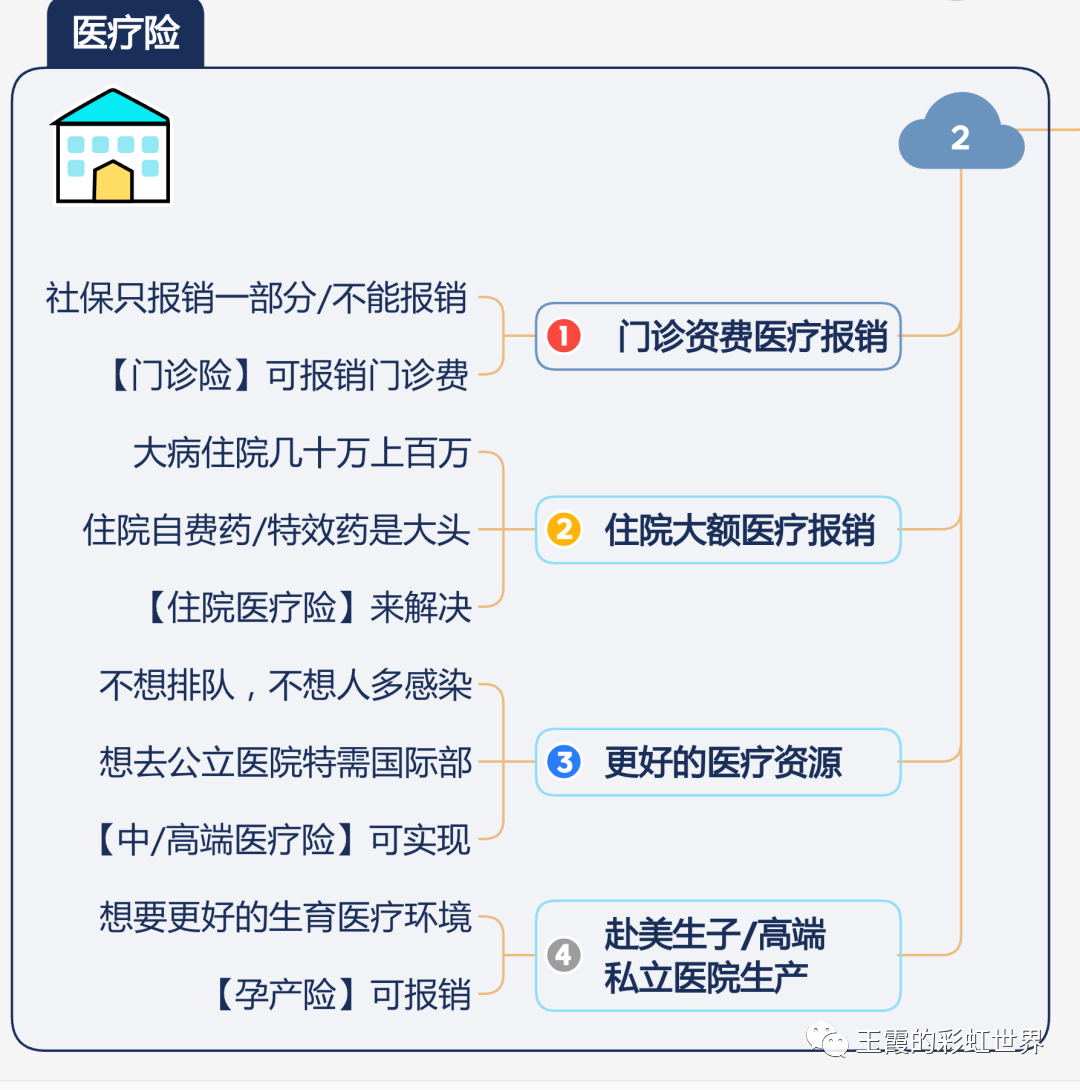

— 02 —医疗险商业医疗险,是用来解决大额住院医疗费用问题的。

比如进口药,社保无法报销,只能通过商业保险报销。更重要的一点,部分公司的产品,还可以帮助客户,更好的解决医疗资源的问题。

比如一旦发生重大疾病,时间根本等不起,而这样的医疗资源,可以帮助客户,解决在北上广等知名公立医院的专家号、床位、手术排期、二次诊疗等方面的问题。

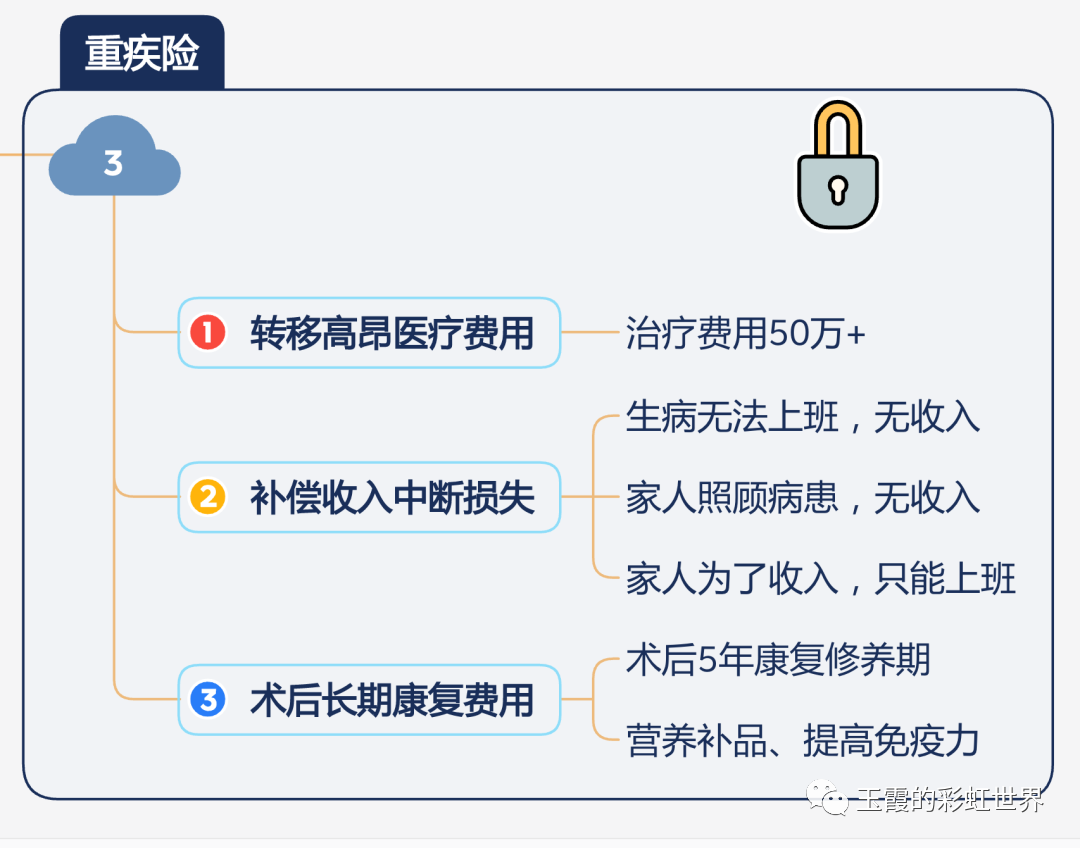

— 03 —重疾险一场重大疾病给家庭带来的损失不仅仅只有医疗费用,还会影响家庭的收入。如果运气不好,家里的顶梁柱身体不好,那么给这个家庭造成的损失是非常大的。

看病期间,除了医疗费的支出之外,家里的日常支出,房贷等一样都不会少。怎么样弥补治疗期间家里的收入损失呢?这就需要重疾险了。

医疗险是“报销型”的,赔付的额度跟治疗费用相关,治疗费越高,赔的可能就会越多,但最高也不会超出治疗费用。

而重疾险是“给付型”的,赔付的额度只跟购买的额度相关,所以,我们就可以根据自己家庭的支出或者收入来规划重疾险的额度。建议至少要覆盖3年的家庭支出。

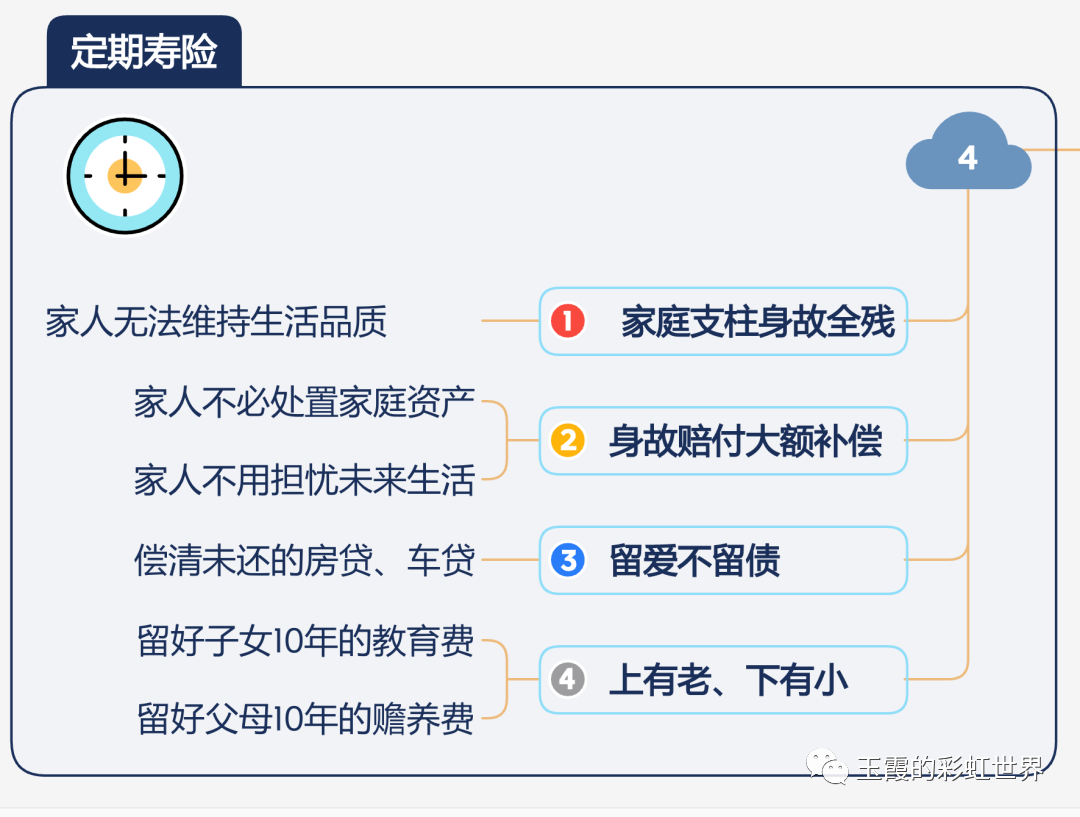

— 04 —

定期寿

是担忧自己作为家庭经济支柱之一,一旦中途离场,家人未来的生活怎么办?父母的赡养还有子女的教育如何解决?

等等这一系列的经济问题,都将是一个家庭无法承受的。那么,定期寿险的出现,就是来解决这种担忧的。保障的是,一个家庭的经济支柱承担家庭责任,最重要的人生阶段。

定期寿险可以根据需要,选择保障20年,30年,或者保障到自己65岁,70岁,75岁。

保障期间,只要被保险人身故或全残,就会给到一笔钱保障家人未来的生活可以继续。

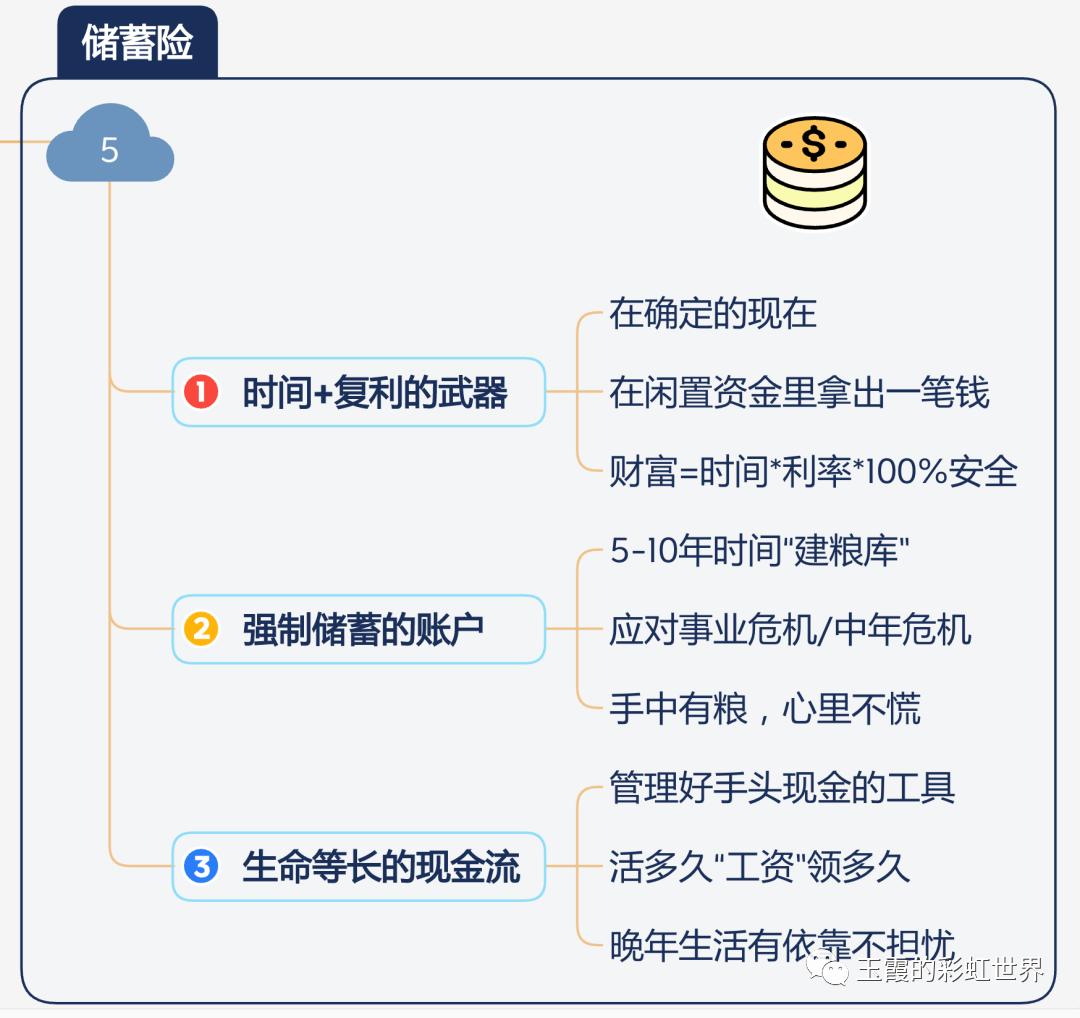

— 05 —储蓄险在配置完保障类的保险之后,可以根据个人家庭成员的结构、收入和需求,通过强制储蓄的方式,利用时间和复利的功能,达到本金稳健、安全的增值。储蓄险分为:年金险和增额终身寿险。主要用来为孩子配置教育金,为自己规划养老金。作为养老金,它可以实现与生命等长的现金流,活多久,领多久。

你看,当自己弄明白以上五大类保险工具之后,就知道利用哪种保险,解决自己对未来哪方面风险的担忧了,是不是觉得一下子思路清晰了。

摘自微信公众号: 玉霞的彩虹世界,作者:我是玉霞