纯重疾险,弘康应该是鼻祖了

2013年刚出来那会儿,震惊了业内

都不敢相信几百块能赔几十万,简直不要太划算

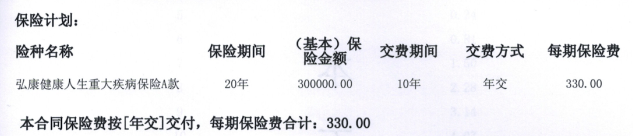

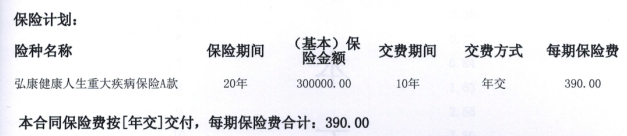

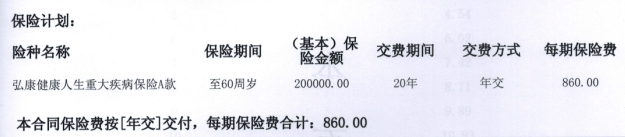

我也给全家都买了第一代纯重疾:

健康人生重疾A款

新生事物总要经过时间检验的

纯重疾险近几年出现了一些理赔问题

没有极特殊情况,不推荐这类产品

目录

壹 什么是纯重疾险

贰 为什么不推荐购买

叁 哪类人适合买纯重疾险

壹

什么是纯重疾险

重疾险发明于南非,90年代引进中国

最早的重疾,保的简单:

8-12种疾病和身故

目前市场主流的重疾也是保疾病和身故

纯重疾,就是保障责任里只有疾病,没有身故

这类产品,保障年期有20年、30年、保至70岁、80岁和终身

保20或30年的多见于少儿重疾,成人的很少(曾经有过一阵子)

贰

为什么不推荐购买

为什么会出现纯重疾险

个人推测

出于公司的经营策略:一家成立不久的公司,想要在竞争激烈的重疾市场快速开疆扩土,就得另辟蹊径

纯重疾险,去掉身故责任,再缩短保险期间,保费就会降得很低很低

一顿饭钱,买了个保险

老大的

老二的

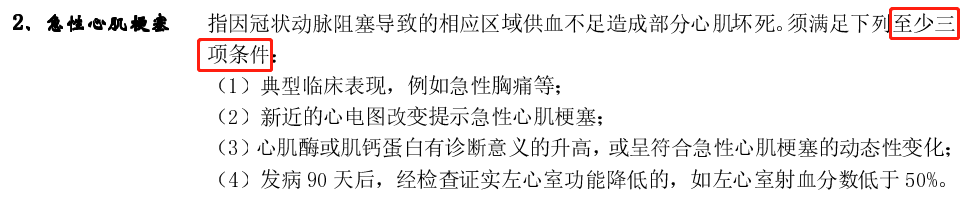

我自己的纯重疾险是网络吸睛的“最好”的产品:保费太有吸引力了从网上来找我咨询保险的客户,基本上都是冲着纯重疾来的曾经也销售了很多 纯重疾的理赔风险 重疾的理赔,不是医生写个恶性肿瘤就能赔了,需要有病理报告及其他一些检查为佐证,有些重疾还需要手术后才能赔同事的一位小客户:20多岁,买了纯重疾50万前几年在家猝死,家人发现时已经晚了没有赔到80%的猝死是心源性的与重疾靠边的是心脏类疾病,但因为突发,而且是在夜里在家加班,家人没能及时发现,很快人就走了,来不及做相关检查,因此没法申请重疾理赔心梗的旧条款:

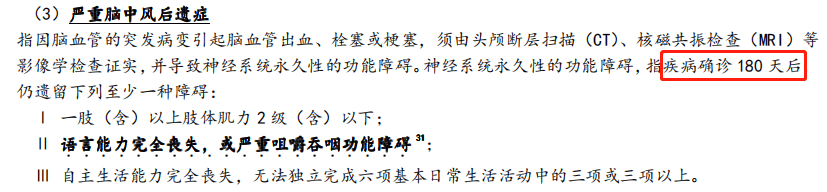

类似的还有:脑中风后遗症,确诊后过了180天,去做个鉴定,符合肌力的等级才能赔即便做了相关检查,确诊了是脑中风,有些病情比较凶险的,没到180天人走了,同样赔不到

慢性肾衰,需要经过90天的规律性透析,才能赔没扛过90天人走了,赔不了

冠脉搭桥,治疗冠心病的,手术了才赔,没来的及手术人走了,赔不了

为什么不推荐纯重疾险 纯重疾险的理赔缺陷,是不推荐的主要原因保障类保险,谁也不希望用到但万一了,都希望能赔到虽然购买时知道身故了不赔,但家人不知道啊或者,家人知道,可真的发生了,人都走了,这么大的事儿,保险一分不赔,都会难以接受有客户的家人因为这个去保司拉横幅。。。正是因为理赔的BUG,不少公司保到70岁的重疾,都必须带身故责任(至少返还保费)不推荐原因之二 有些客户选择纯重疾,不是因为自身经济原因,而是觉得省出来的保费自己打理下也能有收益,长期看,可能比保险的理赔金还多其实,身故责任在重疾险中的占比并不高,保费并没有省太多你能保证省下来的这些保费没有去买包买化妆品,都留下来做理财了吗?摸着良心想想再回答 即便都省下来了,能保证几十年都有理想的收益吗?这事儿好像不是咱说了能算的

即便都省下来了,能保证几十年都有理想的收益吗?这事儿好像不是咱说了能算的

重疾里的身故责任,就是兜底儿的