最近经手了两个理赔,一样的案情,别样的理赔体验。写这篇文章其实顾虑也挺多,有同业相轻和拉踩的嫌疑,不过后来跟友邦一位代理人朋友聊过之后,反而让我豁然开朗这位朋友说,其实他也非常希望自己的客户朋友在需要保险的时候能够得到高效和确定的理赔,但有时候一些理赔结论可能不公道却找不到申诉的点,非常苦恼,我这个案子反而可以促使他们核赔做事更加严谨、专业,对他和客户都是好事儿1、案情回顾两个女性朋友,都患子宫颈上皮瘤病变朋友A买的工银重疾,只做了阴道搔刮,病例诊断CIN2 朋友B买的友邦的重疾险,做了leep刀手术,病理诊断为CIN2

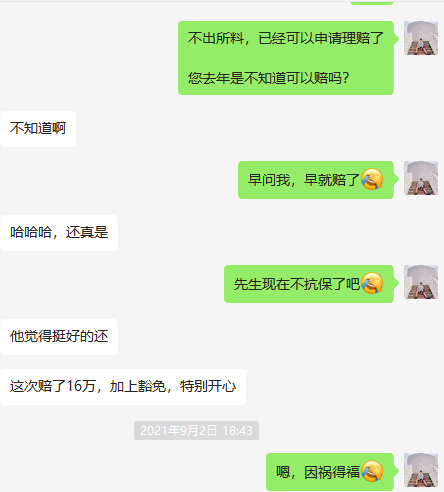

朋友B买的友邦的重疾险,做了leep刀手术,病理诊断为CIN2 2、理赔体验朋友A,因为病情连手术都没做,花费也不到2000块,生病是一年前,一开始都不知道这个居然可以申请重大疾病理赔款,在我的指导协助下,8月30日跟工银安盛在线提交理赔申请,于9月2日收到理赔款,豁免后期25年的保费,还退回了今年缴纳的保费

2、理赔体验朋友A,因为病情连手术都没做,花费也不到2000块,生病是一年前,一开始都不知道这个居然可以申请重大疾病理赔款,在我的指导协助下,8月30日跟工银安盛在线提交理赔申请,于9月2日收到理赔款,豁免后期25年的保费,还退回了今年缴纳的保费 朋友A的体验也很欢快,一点患者的样子都没有

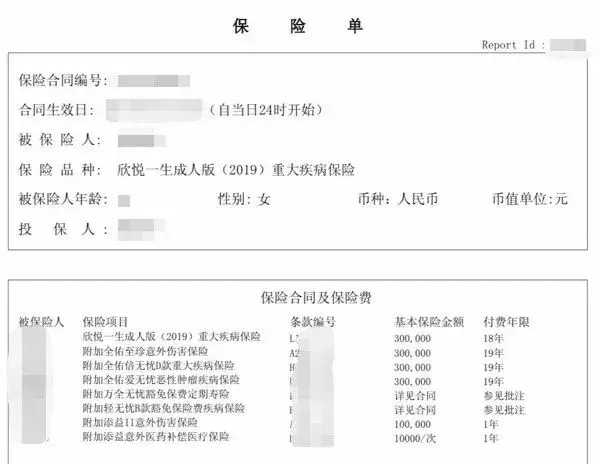

朋友A的体验也很欢快,一点患者的样子都没有 朋友B,买的是友邦的欣悦一生,2019年投保

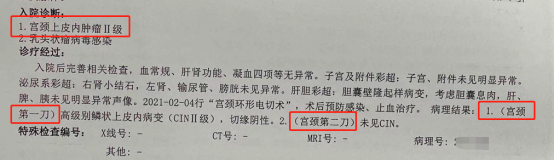

朋友B,买的是友邦的欣悦一生,2019年投保 2021年5月做了leep刀手术,病理诊断也出来了。手术后第一时间告诉代理人,代理人告诉友邦,理赔口头上说这个达不到理赔条件,客户也感觉是个很小的疾病,就没有去申请理赔今年朋友B看到我分享的理赔案例,严重程度不如她,病理诊断一致所以问我她的情况能不能赔,我肯定的说“能赔”在我的指导下,朋友B收集了资料,递交了理赔申请(金额超过1万,所以不能在线申请了)9月22日提交理赔,9月26日收到拒赔通知书

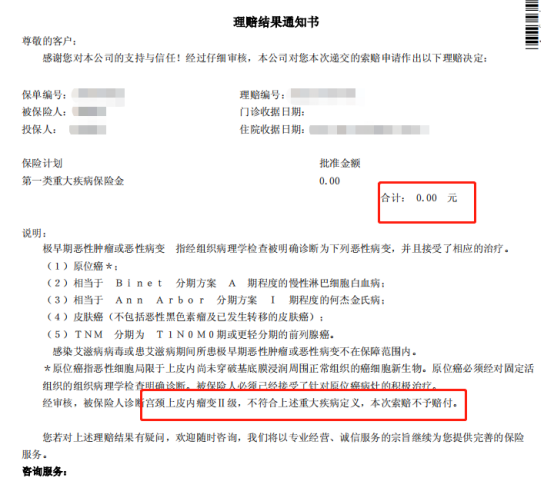

2021年5月做了leep刀手术,病理诊断也出来了。手术后第一时间告诉代理人,代理人告诉友邦,理赔口头上说这个达不到理赔条件,客户也感觉是个很小的疾病,就没有去申请理赔今年朋友B看到我分享的理赔案例,严重程度不如她,病理诊断一致所以问我她的情况能不能赔,我肯定的说“能赔”在我的指导下,朋友B收集了资料,递交了理赔申请(金额超过1万,所以不能在线申请了)9月22日提交理赔,9月26日收到拒赔通知书

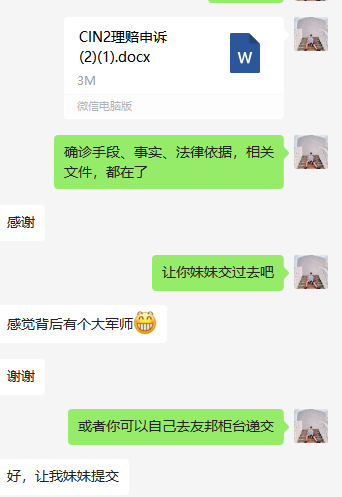

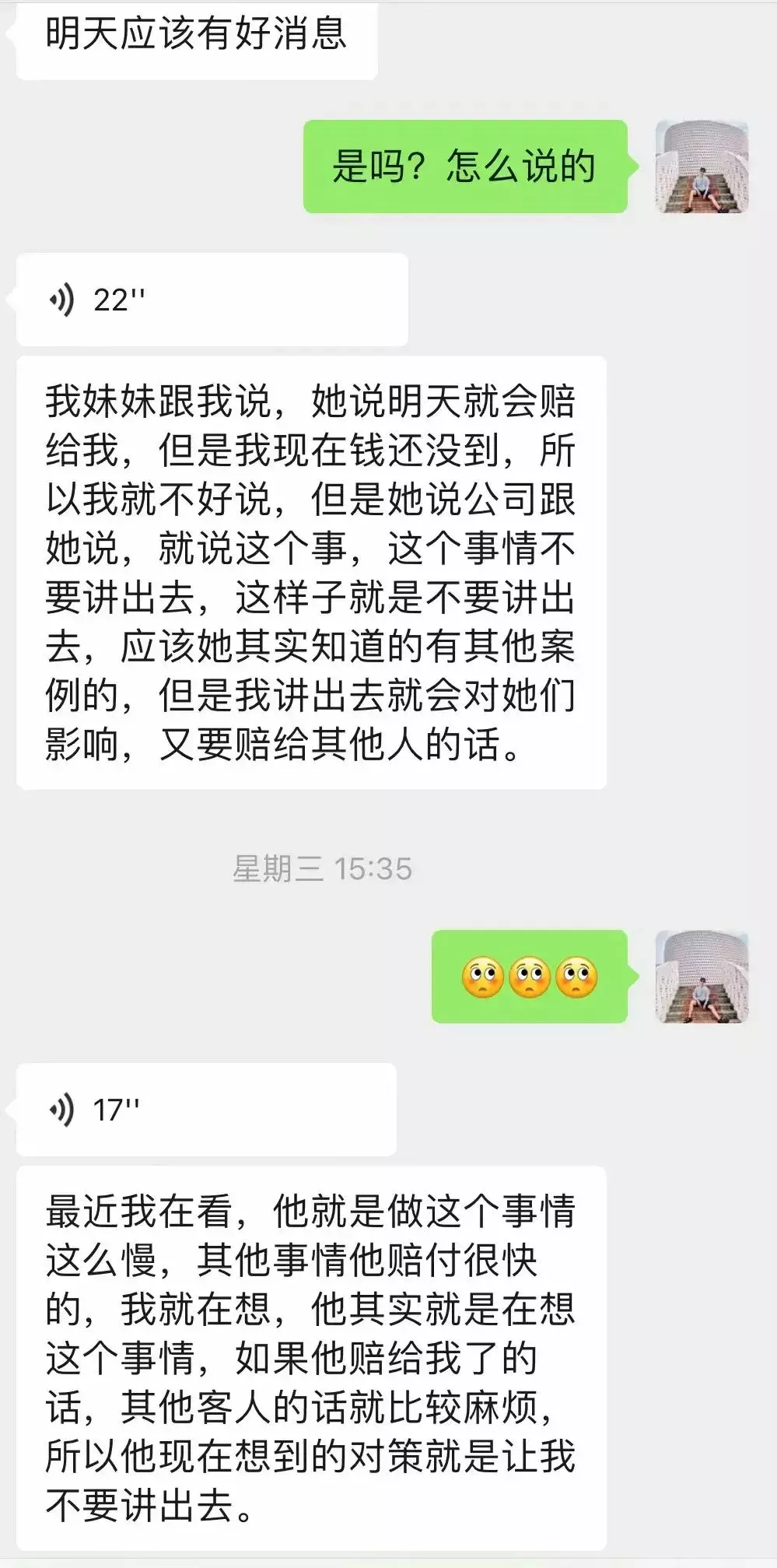

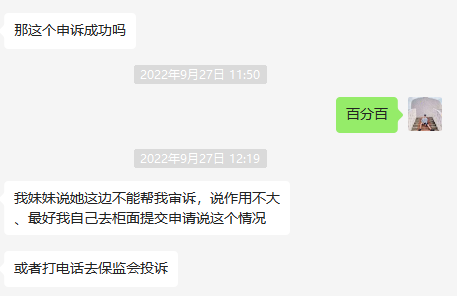

收到理赔通知书以后,友邦代理人也发来消息解释,说这个是CIN2级,如果是3级就是原位癌了,就能赔了,让客户去找医生这个结果也在我们预料之中,毕竟第一次口头申请就被拒了我帮朋友B写了一个理赔申诉,9月28日交上去,核赔估计不知道客户还有这一手,看到申诉材料后,陷入沉思,告知客户决定重审

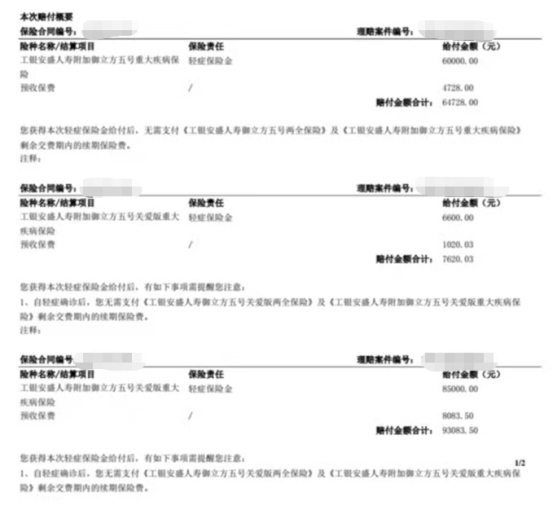

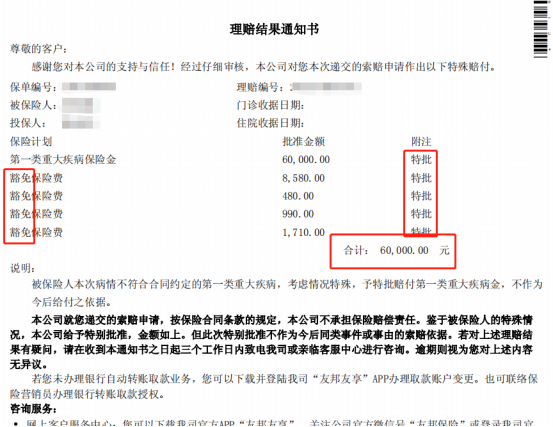

收到理赔通知书以后,友邦代理人也发来消息解释,说这个是CIN2级,如果是3级就是原位癌了,就能赔了,让客户去找医生这个结果也在我们预料之中,毕竟第一次口头申请就被拒了我帮朋友B写了一个理赔申诉,9月28日交上去,核赔估计不知道客户还有这一手,看到申诉材料后,陷入沉思,告知客户决定重审 10月21日,核赔更改了理赔决定,同意理赔并豁免后期14年的保费,退回出险时至今2年已交保费共计豁免16年保费:188160元加上理赔的6万,合计248160元从1年前的口头拒赔到今年的书面拒赔,再到申诉获赔,从0元6万并豁免188160元,客户的利益差高达24万多

10月21日,核赔更改了理赔决定,同意理赔并豁免后期14年的保费,退回出险时至今2年已交保费共计豁免16年保费:188160元加上理赔的6万,合计248160元从1年前的口头拒赔到今年的书面拒赔,再到申诉获赔,从0元6万并豁免188160元,客户的利益差高达24万多 一个小插曲,理赔的时候,代理人传达了一个耐人寻味的交待,大意是说,你这个本来是不该赔的,但是我们经过研究,愿意通融“特批”赔付,你别声张,不然还有类似情况的人也会来索赔,客户素养极好,客气的说好的,太感谢了

一个小插曲,理赔的时候,代理人传达了一个耐人寻味的交待,大意是说,你这个本来是不该赔的,但是我们经过研究,愿意通融“特批”赔付,你别声张,不然还有类似情况的人也会来索赔,客户素养极好,客气的说好的,太感谢了 3、理赔迷思从拒赔到成功理赔后,有几个问题,让我和朋友都陷入迷思1、朋友A和朋友B,她们都是一个疾病,到底该不该赔?2、工银安盛理赔是通融赔付,还是正常履行保险责任?

3、理赔迷思从拒赔到成功理赔后,有几个问题,让我和朋友都陷入迷思1、朋友A和朋友B,她们都是一个疾病,到底该不该赔?2、工银安盛理赔是通融赔付,还是正常履行保险责任?

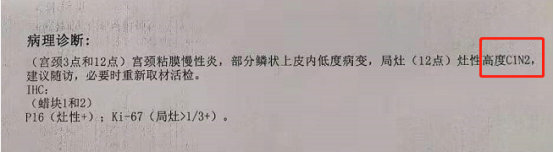

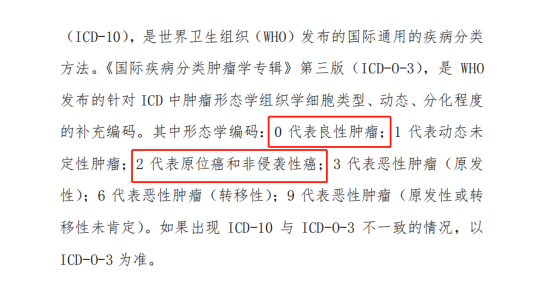

3、友邦一开始不赔,到申诉后理赔,并有所交待,是情分还是故意?我们深入分析一下病情以及合同条款,可能会找到答案先看合同:友邦和工银的重疾,都有轻症责任,且包含“原位癌”再看病情:这个疾病,目前临床上多还在按照老的三级分类法,CIN2属于中间地带,多归类为良性病变,CIN2则不能按原位癌理赔我查阅了《妇产科学》第8版和第9版、《宫颈癌诊疗规范2018版》、2014年WHO第4版《女性生殖器官肿瘤学分类》对宫颈鳞状上皮内病变,采用两级分类法。即LSIL和HSIL,这两种情形对应的组织学编码分别是8077/0和8077/2,0代表良性肿瘤,2代表的是原位癌。 病理诊断报告和免疫组化染色检查,确定符合高级别鳞状病变HSIL,属于原位癌,符合重疾保险理赔条件,应当理赔个人善意的推断这位友邦的核赔老师没有及时更新核赔知识,所以用旧的理赔标准拒赔了,专业度有待提高(健康险管理办法二十三条,核赔要跟现有的医学条件与时俱进)理赔后代理人用话术找补,这一点不是很nice啊这两个案子,确实我会更打call工银,及时高效,正常履行保险责任不含糊,我朋友A也非常开心。她的金额赔付的是16万,朋友B的保额没差很多,但赔付金额只有6万:跟保额,尤其是赔付比例有很大关系工银:40万,40%赔付比例友邦:30万,20%赔付比例这个赔付比例还是差的挺大的:工银直接Double了,同样30万保额,也能赔12万了总结一下这两个案子一样的疾病,工银安盛应赔尽赔,高效快捷,仅用了3天时间 友邦从拒赔到理赔,前后经历了3个阶段。在客户申诉后也积极应对,及时修正了结果一个小插曲:代理人是朋友B的妹妹,整个过程中,比较无力,“不敢”帮姐姐跟公司申诉,催理赔都得客户自己打电话

病理诊断报告和免疫组化染色检查,确定符合高级别鳞状病变HSIL,属于原位癌,符合重疾保险理赔条件,应当理赔个人善意的推断这位友邦的核赔老师没有及时更新核赔知识,所以用旧的理赔标准拒赔了,专业度有待提高(健康险管理办法二十三条,核赔要跟现有的医学条件与时俱进)理赔后代理人用话术找补,这一点不是很nice啊这两个案子,确实我会更打call工银,及时高效,正常履行保险责任不含糊,我朋友A也非常开心。她的金额赔付的是16万,朋友B的保额没差很多,但赔付金额只有6万:跟保额,尤其是赔付比例有很大关系工银:40万,40%赔付比例友邦:30万,20%赔付比例这个赔付比例还是差的挺大的:工银直接Double了,同样30万保额,也能赔12万了总结一下这两个案子一样的疾病,工银安盛应赔尽赔,高效快捷,仅用了3天时间 友邦从拒赔到理赔,前后经历了3个阶段。在客户申诉后也积极应对,及时修正了结果一个小插曲:代理人是朋友B的妹妹,整个过程中,比较无力,“不敢”帮姐姐跟公司申诉,催理赔都得客户自己打电话 如果保险公司没有更新理赔手册,或者真的惜赔不愿意赔,没有专业人士协助,消费者应该依靠谁呢?只能诉诸法律吗?4、写在最后①如果你是消费者面对拒赔,该怎么办?买保险买了好品牌,经手人还是亲人,在遇到问题的时候,并没有让整个事件得到高效的回应和专业的处理,这中间出了啥问题呢?买保险需不需要【专业】的服务呢?②如果你是保险从业人员面对公司的拒赔,你想过如何维护客户的利益吗?当客户利益和公司利益有冲突时,你该何去何从?后记:新版重疾,有些公司在原位癌了,明确把CIN2除外了(有的连CIN3都除外了),那就不管高级别,低级别都赔不到啦

如果保险公司没有更新理赔手册,或者真的惜赔不愿意赔,没有专业人士协助,消费者应该依靠谁呢?只能诉诸法律吗?4、写在最后①如果你是消费者面对拒赔,该怎么办?买保险买了好品牌,经手人还是亲人,在遇到问题的时候,并没有让整个事件得到高效的回应和专业的处理,这中间出了啥问题呢?买保险需不需要【专业】的服务呢?②如果你是保险从业人员面对公司的拒赔,你想过如何维护客户的利益吗?当客户利益和公司利益有冲突时,你该何去何从?后记:新版重疾,有些公司在原位癌了,明确把CIN2除外了(有的连CIN3都除外了),那就不管高级别,低级别都赔不到啦

文中两款重疾都是老版的,没有除外CIN2,又是高级别,所以能赔哈。

摘自微信公众号:保险经纪人彭祺 ,作者:祺姐