据中国银保监会公布的数据显示:去年我国保险业赔付金额高达1.5万亿元人民币。对“买保险能不能赔”这个问题还有疑问的朋友,这个“天价”数字就是最好的证明。每年保司出具的理赔年报,重疾险都是放在首位的重头戏,经历了三年疫情,人们也对健康保障有了更多关注,这在理赔年报中也有对应的反映。

01有医疗险是不是就不用买重疾险了?从理赔件数上来看,虽然是医疗险占大头,但大多保司的重疾赔付金额基本都占到了理赔总额的50%以上。

(数据来源:各保司官方理赔年报)对于患者而言,需要的仅仅是医疗险的实报实销,还有收入损失、营养费、还有各种医药费不能解决的费用支出。提供有力的经济支持是渡过难关的要点,重疾险保额高可达几十万,确诊满足赔付标准就能一次性赔付,更能给患者信心。两者属于互补产品,可以相互搭配,医疗险报销治疗费用,重疾险还能兜住康复费用和误工损失,健康保障更完善。

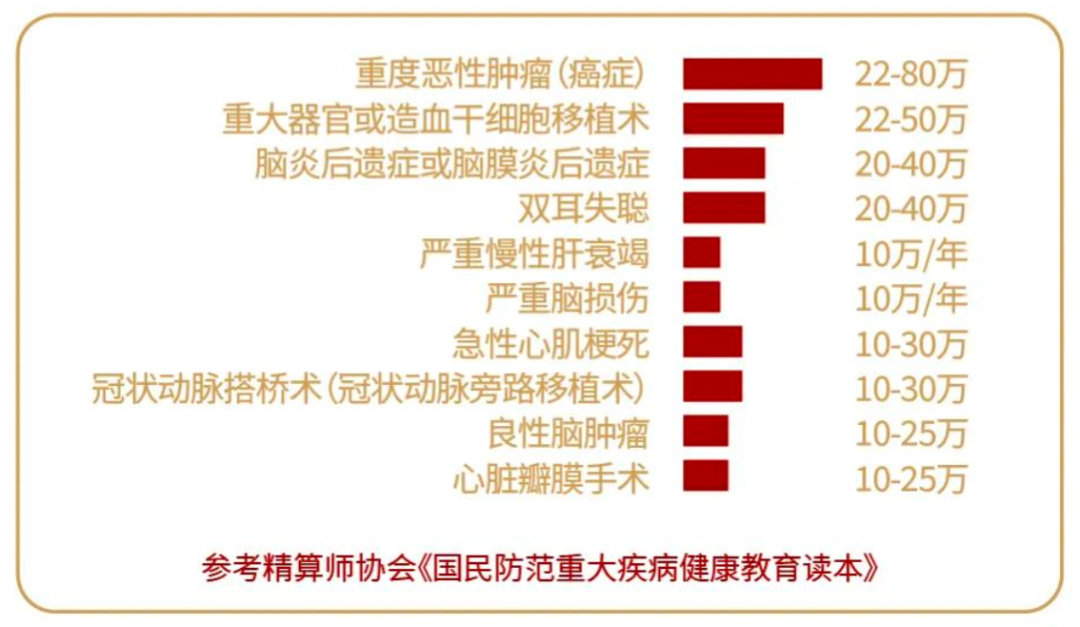

02有医疗险是不是就不用买重疾险了?重疾保障要买多少保额?目前几类常见重大疾病大致需要的治疗费用如下:

从保司披露的数据可以看到,件均赔付20万以上的都比较少,甚至有的连10万都不到,明显不足以承担对应的风险。考虑到重疾康复往往需要一定时间,而且有复发可能,重疾险的保额最好能达到家庭年开支的2-3倍以上。即使按照重大疾病的平均治疗费用计算,也需要30万起步比较保险。对于预算不多,确实负担不起太高的保额的朋友,也有解决方案,例如:

先根据预算情况尽量买,等后续有了一定的积蓄,再对保额进行补足;02简化责任配置,将抬高保费但非必需的责任去除,例如身故责任;

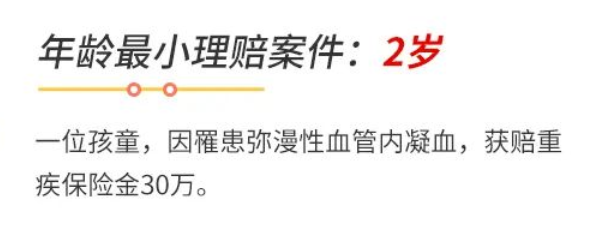

(数据来源:各保司官方理赔年报)弘康人寿的报告数据显示,年度最小的理赔对象年仅2岁: 无论成人还是儿童,任何一人生病,都是家庭的负担。条件允许的话建议全家配置,配置顺序:先大人,后孩子。父母是家庭核心支柱,应当优先于孩子,孩子年龄小保费更划算,因此最好不要拖延。成人可以选择赔付力度较强且保障全面的综合型重疾险产品;孩子的重疾险则可以关注对白血病等少儿阶段高发风险的保障情况。04哪些疾病值得关注与保障?历年的保司理赔年报几乎都会对理赔频次较高的重疾排个序,今年也不例外:

无论成人还是儿童,任何一人生病,都是家庭的负担。条件允许的话建议全家配置,配置顺序:先大人,后孩子。父母是家庭核心支柱,应当优先于孩子,孩子年龄小保费更划算,因此最好不要拖延。成人可以选择赔付力度较强且保障全面的综合型重疾险产品;孩子的重疾险则可以关注对白血病等少儿阶段高发风险的保障情况。04哪些疾病值得关注与保障?历年的保司理赔年报几乎都会对理赔频次较高的重疾排个序,今年也不例外:

(数据来源:各保司官方理赔年报)恶性肿瘤依然是健康的“头号威胁”,部分保司恶性肿瘤出险率占比甚至超过了80%,其次则是心脑血管疾病。在各类癌症之中,甲状腺癌还是大家熟悉的“高发癌症之首”,另外男性癌症还多发于肺、肠、肝等部位,女性则还要注意乳腺、宫颈等部位的癌症。

(数据来源:各保司官方理赔年报)因此配置重疾险时,尤其是恶性肿瘤相关的保障,最好是尽可能地完善起来。

另外再强调一句,投保重疾险宜早不宜迟,风险难预测,一旦出现健康问题,再想买保险,选择范围会受到较大限制,还可能直接被拒之门外!

摘自微信公众号:钱保 ,作者:钱保