“我之前在保险销售的忽悠下,买了一些保险,但是现在回看这些保单感觉都不太合适,我是该退保还是怎样呢?”

这个问题可太难了,毕竟保险不像任何一个物品。比如我花200元买件衣服,不喜欢我就退了,人家还我200元。如果退不了,所幸就当我丢了200元,这都无所谓。

但是保险,是一个需要长期缴费的产品,随着越来越多高性价比的保险产品被开发出来,再加上信息发达的今天,大家对保险的了解越来越多,再翻看自己若干年前买的保险时,总有一种买错的感觉。

然后心里便开始萌生“要不要退保”的冲动。今天我就跟大家理性的讨论一下这个话题:买到不合适的保险,到底该不该退保?

01

自己当时心甘情愿花钱买的保险,怎么突然就觉得不合适了呢?月亮姐跟身边的朋友,包括后台的粉丝沟通完后,发现无非就这几种原因:

只是保额低

只是保障期较短

保额低和保障期较短的问题,是可以通过增加保额,购买保障期长的新产品来进行弥补,长短保障期叠加,保障会更加合理。但是前提一定是要,找对渠道、找对产品,以免再次配置错误。这几种情况要退保

产品不符合自己需求

保额、保障责任、费用都不合理

为什么建议退保?举了例子你就知道了:

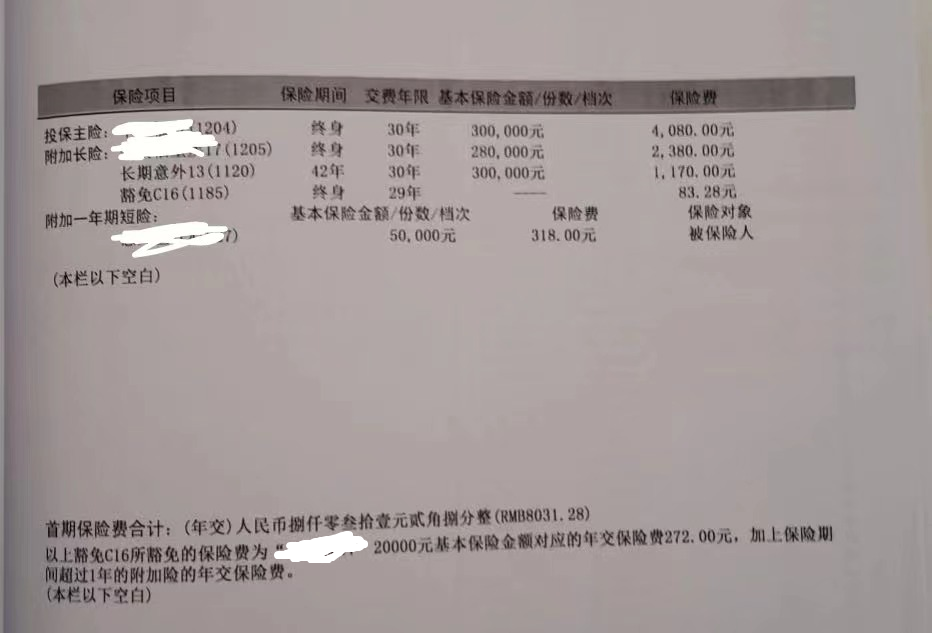

比如小月月同学之前买了某个保险产品,每年保费是8031元,缴费期是30年,保障期是终身。其中包含一份30万寿险+一份28万重疾+30万意外,还有其他的短险。

是不是看着还不错?感觉一份保单,重疾、寿险意外什么的都保了。

是不是看着还不错?感觉一份保单,重疾、寿险意外什么的都保了。

但是月亮姐一看,这不是活活坑人吗?(这已经是月亮姐看了那么多保单后,最不坑人的一份了)

首先,这种主险+各种附加险的保险产品,责任都是无法叠加理赔的,你赔了重疾,寿险和意外责任就没了,你赔了意外,重疾和寿险责任就停止了。

其次,产品的性价比也比较低,同样的费用,完全可以单独购买一份保额更高更全的重疾、保额更高的意外、和寿险。同时,这几项责任是互不冲突,各赔各的。

看似只是换了几份保单,但是在后续理赔的时候,理赔金可能会差几十万(重疾)甚至上百万(寿险、意外险)。

所以,在月亮姐的建议下,还是让朋友小月月把这份保单退掉了。

虽说已经交了3万多的保费,现在退保只能拿回几千块钱的的现金价值,相当于损失2万多。

但是,退保依然是一个明智的选择。已经交出去的保费是沉没成本,你现在更应该关注是你未来还要继续交下去的是否值得。

假设现在退保,转而去选择更加适合的产品,每年节省下来的保费其实比退保损失的2万多要更加合适,这个时候当然选择退保肯定是明智的。

而且节省的保费可以规划理财险,在保障更加合理的前提下,损失也可以通过理财险的收益挽回,及时止损完全是正确的。

03

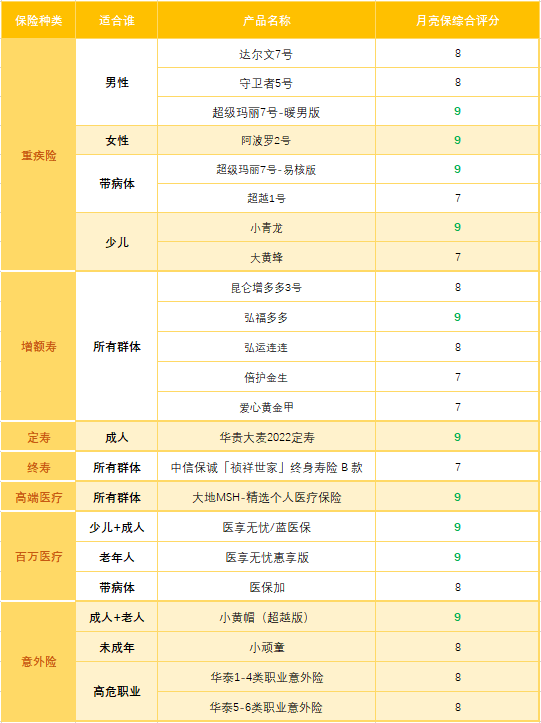

月亮保的专业选品团队,历时半个月,对比了市面上上千款保险产品。

从性价比、保障责任、保险公司、服务四个层面筛选出了各个险种中的佼佼者,按着这个推荐去购买或者更替大概率不会出错。

想要每个产品详细测评可以后台留言~

因为现在比较好的产品几乎都是互联网产品,很多朋友并不知道,替换产品到底和之前购买的有什么区别。简单来说可以总结为几点,性价比更高、保障更灵活、责任更实用、服务更好。

因为现在比较好的产品几乎都是互联网产品,很多朋友并不知道,替换产品到底和之前购买的有什么区别。简单来说可以总结为几点,性价比更高、保障更灵活、责任更实用、服务更好。

线下保险需要大量工作人员维护,需要高昂的广告推广费用等,同时因为保障内容的设计,保费会相对较高。而互联网保险能借助互联网的先天优势,在营销推广方面就能省下成本,再扣除人力成本,产品定价更低,价格优势非常明显,现在互联网产品平均可以节省40%保费。

互联网的优势,是可以通过大数据来进行建模,方便保险公司更好地对产品进行设计和定价,真正的实现“以用户为中心需求”的产品设计理念,责任也更加实用。

像是产品售前的保险咨询,售中的投保核保、保单管理,售后的便捷理赔及服务延伸,真正的实现“一条龙”的服务,让大家不出门就可以买到合适自己的保险!

所以在需要退保重新选品的调整过程中,选到好的互联网产品,找到好的平台也是重中之重。好的平台可以帮你筛选市面上好的产品,然后再在好的产品中筛选适合你的产品,让你在责任、费用等上面可以有更好的选择。04

很多黑产中介,借着投保人想要退保的心理,趁机贬低之前购买的保险产品,加强其想要退保的想法,并承诺可以全额退保。但是保险产品哪有十全十美的,合理规划,合理调整才是王道,退不退保还是要找专业的保险从业人员帮你分析并给予建议才是最好的。千万别被眼前利益蒙心,造成更大的损失。05写在最后买错保险再退保,浪费时间精力不说,还有实实在在的经济损失。

很多黑产中介,借着投保人想要退保的心理,趁机贬低之前购买的保险产品,加强其想要退保的想法,并承诺可以全额退保。但是保险产品哪有十全十美的,合理规划,合理调整才是王道,退不退保还是要找专业的保险从业人员帮你分析并给予建议才是最好的。千万别被眼前利益蒙心,造成更大的损失。05写在最后买错保险再退保,浪费时间精力不说,还有实实在在的经济损失。

今天月亮姐向大家详述了“退保攻略”,但是这些都不如当初投保时小心谨慎。所以,保持理性的投保态度是非常有必要的,切不可盲目跟风或者轻信他人。

手里保单太多了,不知道怎么办 ,可以找月亮保的规划师哦,帮你调整更好的保障方案,挽回没必要损失!

摘自微信公众号:月亮保 ,作者:月亮保