办过的理赔不少了,基本都是顺利理赔,但今天要跟大家分享一个先被拒赔又正常理赔的案例。

通过这个案例,想再次告诉大家,任何公司任何产品的理赔都是以条款为准。

1.基本案情

2023年11月23日,陈女士找我咨询15个月孩子的小额医疗险,在核对好健康告知后,最终选择了某个大公司的产品,年交保费100元,等待期90天。

2024年3月4日,孩子因“右侧腹股沟斜疝”住院治疗,累计花费7471.59元,医保报销了4847.58元,个人自付1376.85元,个人自费1247.16元。

特别说明:这个产品仅限医保目录内报销,故个人自费部分不属于报销范围,只有个人自付的1376.85元属于报销范围。

2024年3月25日,陈女士告诉我被拒赔了,原因是“先天性疾病免责”。

2.核心问题

在我跟陈女士通完电话后,我有2个问题非常不解,这也是本次拒赔的核心。

其一,保司只是电话跟客户说拒赔,全程没有下发“书面形式”的《理赔决定通知书》,这是否合规?

其二,就诊疾病是否属于先天性疾病?

3.处理过程

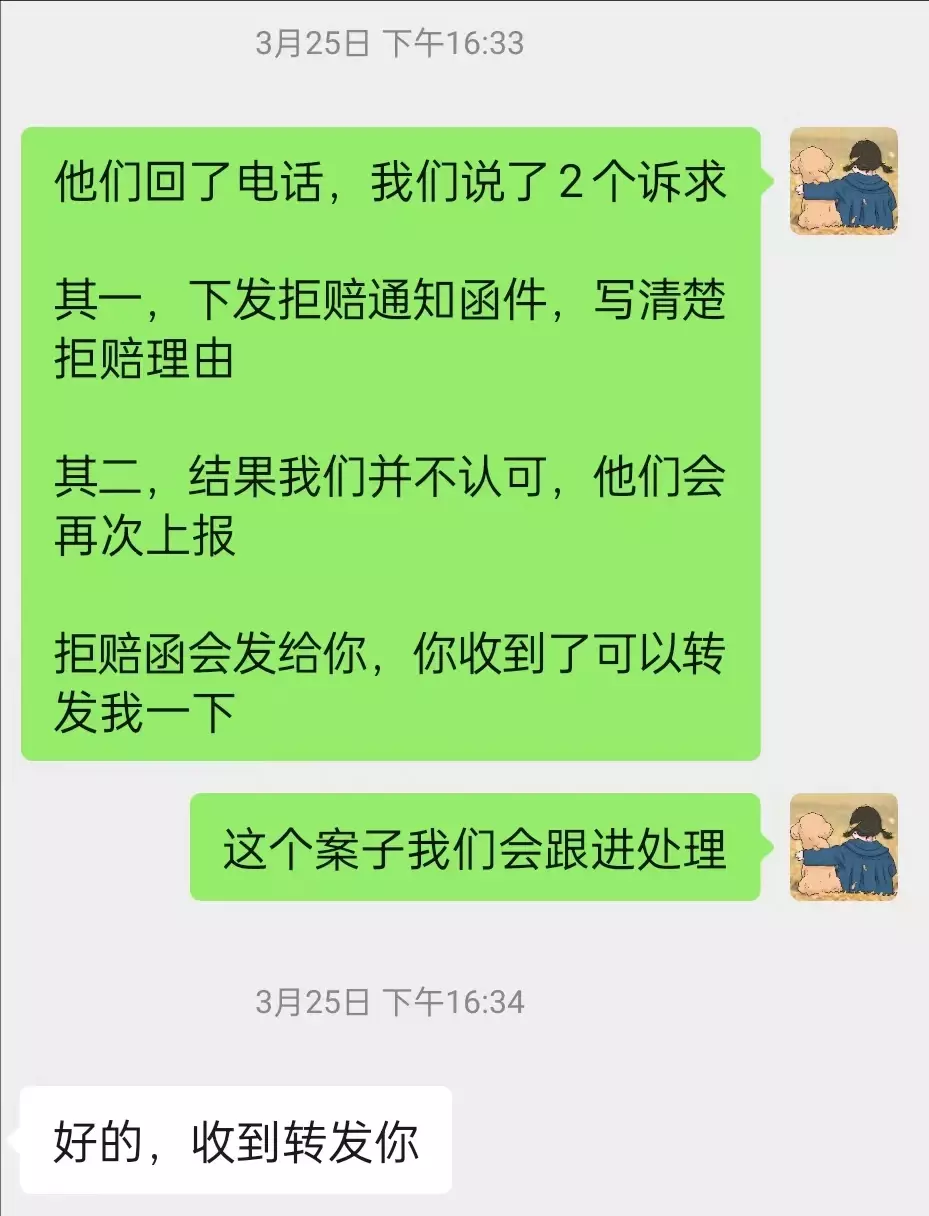

之后我自己给保险公司打了电话,在客服反馈后,当天就有理赔专员给我回了电话。

我就上面两个问题说明了此次拒赔的不合理。

其一,为什么没有书面的通知书?

根据《保险法》第24条,拒赔必须下发书面形式的通知书。

然而,保司只是打了电话口头拒赔,这显然不合理。其二,就诊疾病是否属于先天性疾病?先天性疾病免责是商业保险的常规免责,也是拒赔频发的地方,但先天性疾病有评定标准。根据所买保险的免责条款,描述如下:

然而,保司只是打了电话口头拒赔,这显然不合理。其二,就诊疾病是否属于先天性疾病?先天性疾病免责是商业保险的常规免责,也是拒赔频发的地方,但先天性疾病有评定标准。根据所买保险的免责条款,描述如下:

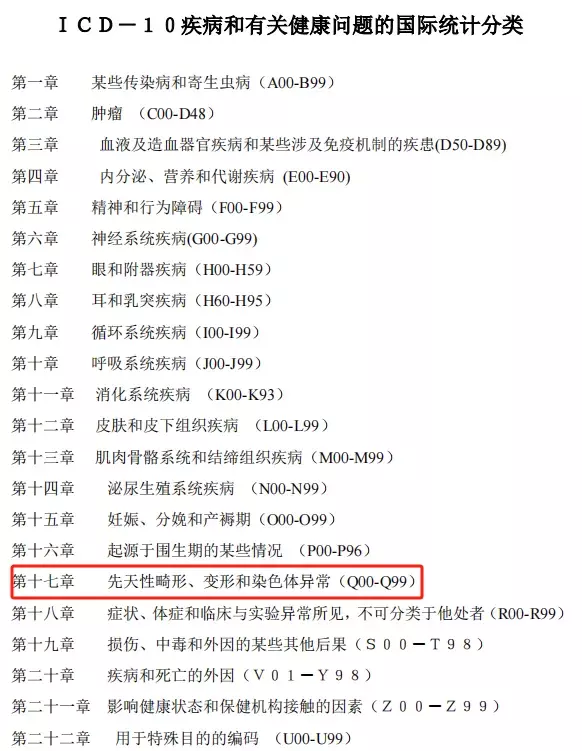

ICD-10编码中,Q00-Q99才属于先天性疾病。 那再结合客户住院病案,给出了疾病编码。

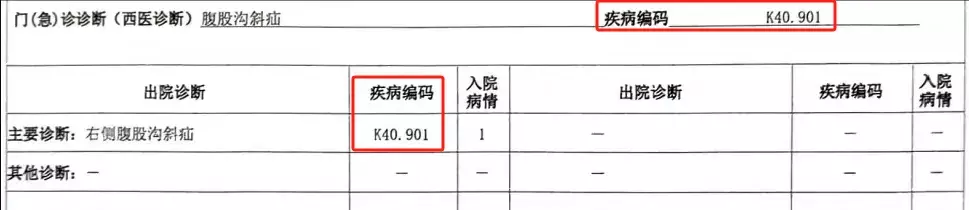

那再结合客户住院病案,给出了疾病编码。 很明显,医院诊断并不是先天性疾病。那么,以先天性疾病拒赔就没道理。4.最终结果就上述内容我跟理赔专员做了详细沟通,也说出了我跟客户的诉求。

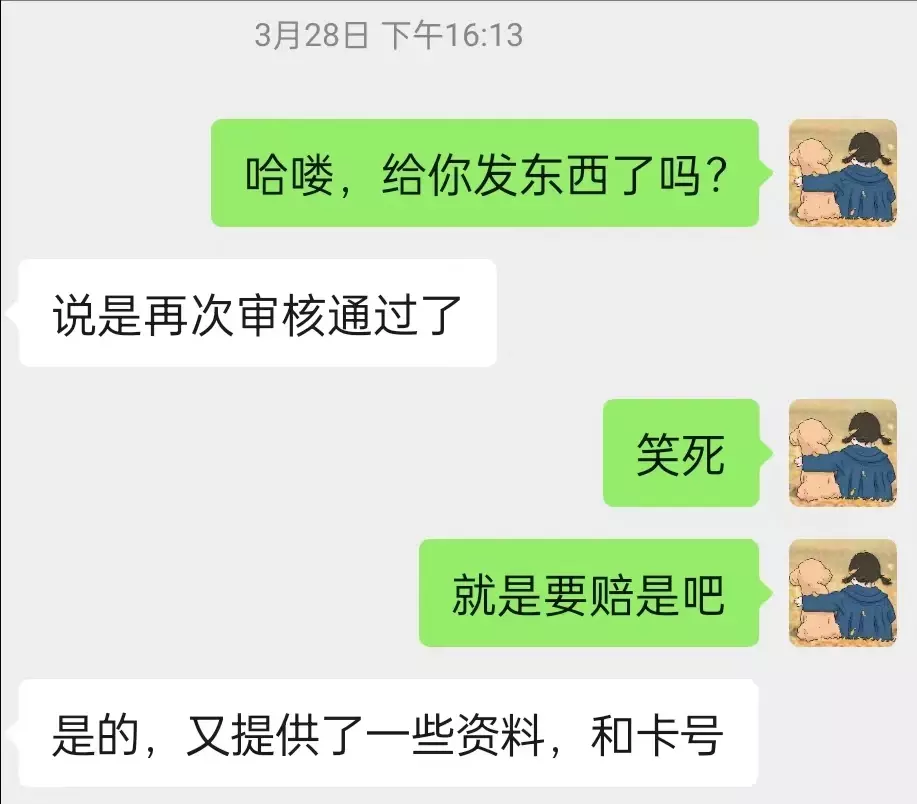

很明显,医院诊断并不是先天性疾病。那么,以先天性疾病拒赔就没道理。4.最终结果就上述内容我跟理赔专员做了详细沟通,也说出了我跟客户的诉求。 理赔专员告诉我会跟上面反馈,再次做审核。3天后我问客户是否有发拒赔通知书,客户告诉我再次审核通过了。

理赔专员告诉我会跟上面反馈,再次做审核。3天后我问客户是否有发拒赔通知书,客户告诉我再次审核通过了。 因为中间隔了个周末,保司目前还未打款,应该这两天就会赔下来。5.原因分析保司以先天性疾病免责,难道就没有理由吗?还真不是。根据发病机制,腹股沟斜疝可分为先天性斜疝和后天性斜疝。先天因素是先天的解剖异常,其中包括鞘状突(内环)未闭合、腹股沟发育不良等。根据鞘状突畸形的胚胎学解释,有这样一句话:在出生前,鞘状突先从内环部闭合,尔后靠睾丸上部的鞘状突闭合,最后整个精索部的鞘膜闭塞,萎缩成纤维索。腹膜鞘状突的闭塞有时发生停顿、延迟或不完全,使鞘突管仍然保持开放或部分开放,造成疝和积液发生的可能,成为小儿腹股沟疝和鞘膜积液的病理基础。

因为中间隔了个周末,保司目前还未打款,应该这两天就会赔下来。5.原因分析保司以先天性疾病免责,难道就没有理由吗?还真不是。根据发病机制,腹股沟斜疝可分为先天性斜疝和后天性斜疝。先天因素是先天的解剖异常,其中包括鞘状突(内环)未闭合、腹股沟发育不良等。根据鞘状突畸形的胚胎学解释,有这样一句话:在出生前,鞘状突先从内环部闭合,尔后靠睾丸上部的鞘状突闭合,最后整个精索部的鞘膜闭塞,萎缩成纤维索。腹膜鞘状突的闭塞有时发生停顿、延迟或不完全,使鞘突管仍然保持开放或部分开放,造成疝和积液发生的可能,成为小儿腹股沟疝和鞘膜积液的病理基础。

结合病历,确实有这样的描述。 这就是保司以先天性疾病拒赔的原因~但是,医院诊断并非先天性疾病,而免责的先天性疾病又以ICD-10为准,那就不能以此拒赔。随即,我翻了一些产品的条款,找到了一个不以ICD-10为准的先天性疾病定义。

这就是保司以先天性疾病拒赔的原因~但是,医院诊断并非先天性疾病,而免责的先天性疾病又以ICD-10为准,那就不能以此拒赔。随即,我翻了一些产品的条款,找到了一个不以ICD-10为准的先天性疾病定义。 更巧的是,这产品还真有个腹股沟斜疝的拒赔,就是类似的疾病描述。所以说,一切都写在条款里。

更巧的是,这产品还真有个腹股沟斜疝的拒赔,就是类似的疾病描述。所以说,一切都写在条款里。

来源微信公众号: 大兰测评 ,作者:微信bxzx456