首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

vx:17638180417

大家好,我是文文大保贝儿,一个只写真实核保案例的保险博主。

“听说神不能无处不在,所以创造了妈妈。”

不论什么时候看《请回答 1988》,都会被这句台词戳中。

怀孕是一件很辛苦的事情,妈妈们不仅要承受着身体的诸多不适,还要面临更大的孕期疾病风险。

那么,有妊娠期糖尿病等问题,以后还可以正常买保险吗?

01

妊娠期糖尿病

怎么买保险?

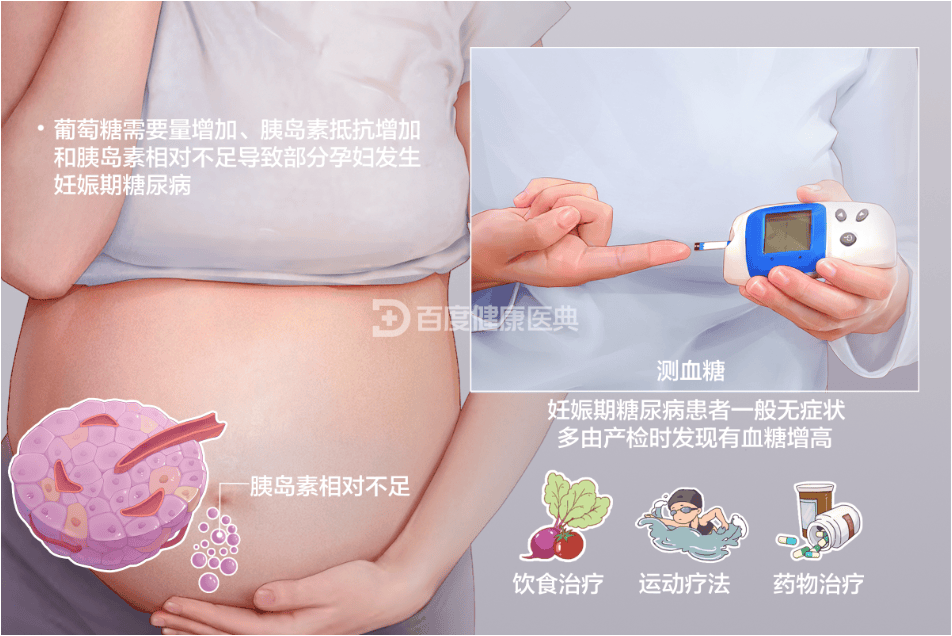

从怀孕到生产,孕妈们的身体会发生很多变化。很可能怀孕前一切正常,怀孕后妊娠高血压、妊娠糖尿病等疾病就找上门来了。

妊娠期糖尿病是由于母亲怀孕后体内糖代谢异常,首次发生的糖尿病,是孕期常见的合并症之一;

如果在怀孕前就患有糖尿病,孕后则称为糖尿病合并妊娠。

大多数患者的糖代谢在产后会恢复正常,但妊娠期糖尿病患者如果没有在孕期控制好血糖,其后代发生糖尿病、肥胖等代谢综合征的可能性将会增加。

图片来源:百度健康医典

对于妊娠期糖尿病来说,能否顺利通过核保,主要取决于以下几种情况:

①是否已经结束妊娠,顺利分娩

②孕前有无糖尿病问题

③分娩后,糖代谢是否在未特意治疗的情况下恢复正常

④是否有高血压、高血脂、肥胖等情况

像投保重疾险的话,只要在孕前没有糖尿病,顺利分娩后满3-6个月,复查糖化血红蛋白和OGTT恢复后,就可以正常买保险了。

像这个核保案例里的小姐姐,在怀孕的时候,就出现了妊娠期糖尿病的问题:

产后复查了两次,血糖都是正常的。

第一次复查:

第二次复查:

这种情况下,只要后续复查没问题,就是不影响买保险的。

02

甲状腺结节

怎么买保险?

在有甲状腺结节的情况下,投保是需要进行审核的,但不代表完全买不到保险。

甲状腺结节的审核,一般会看几点:

①看有没有手术切除,或者穿刺活检

确认是良性,大概率是可以正常买到保险的。

不过如果结节不大,也没有什么异常,医生一般都是建议观察,不会去做手术。

没做手术的话,主要看结节的分级和其他一些症状来进行判断。

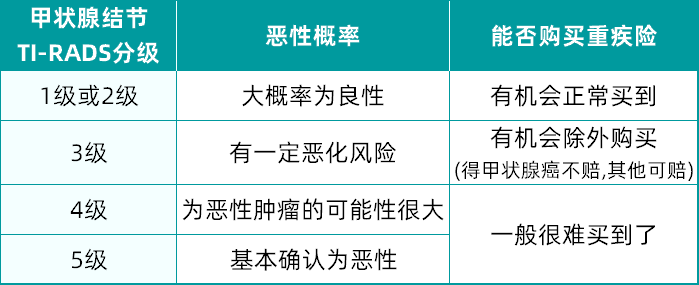

②看TI-RADS分级和结节大小等情况

咱们去医院做甲状腺彩超,报告上都会给一个明确的分级,比如这样的:

分级越高,癌变的概率就越大,一般1-2级有机会可以正常买到重疾险;

3级并且直径小于1.5cm没有钙化肿大等情况,有机会可以除外购买;

3级以上,基本很难买到了。

还要提醒下:

保险公司一般只认可半年内的报告结果,如果没有的话,建议去医院做个专项的甲状腺彩超。

只查这个就好,省时省事,也避免查出其他问题,影响买保险。

甲功的话,如果没有其他甲状腺方面的问题,查不查都行。

客户小姐姐是查了的,没有任何问题:

03

其他问题

除了妊娠期糖尿病、甲状腺结节的问题,客户小姐姐还有一些别的小问题。

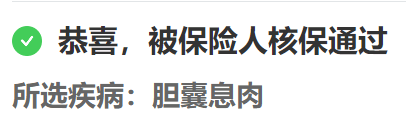

分别是:肝内钙化灶、胆囊壁息肉样病变、右肾位置异常(异位肾?)

(1)肝内钙化灶

肝脏钙化灶形成的主要原因,是因为肝脏内有一些肝实质的细胞受到了炎症之后愈合,并且在肝上留有瘢痕的一种情况。

一般来说,单纯性的肝脏钙化灶对日常生活是没有任何影响的。

同样的,肝脏钙化灶对于买保险也是没有什么影响的。

(2)胆囊壁息肉样病变

胆囊息肉是很多疾病的统称。

造成胆囊息肉的病因有很多,比如胆固醇代谢不良或是慢性炎症。

由于多数的胆囊息肉没有临床症状,不好区分,不手术做病理也很难确定是良性还是恶性。

因此就把这类起始于胆囊壁,向胆囊腔内突出的病变组织统称为“胆囊息肉样病变”了。

一般胆囊息肉可分为非肿瘤性和肿瘤性两大类,以良性病变居多;

只有约5%的胆囊息肉被认为是肿瘤性息肉,具有癌变倾向。

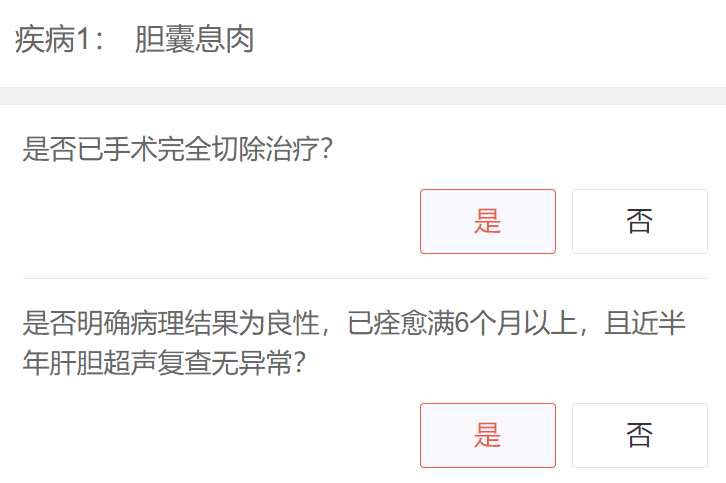

重疾险在核保的时候,对胆囊息肉的核保分为”已手术切除“和”未手术切除“两种情况。

①已手术切除

一般已手术切除治疗,病理为良性,痊愈6个月以上,且半年内超声复查无异常可标体承保。

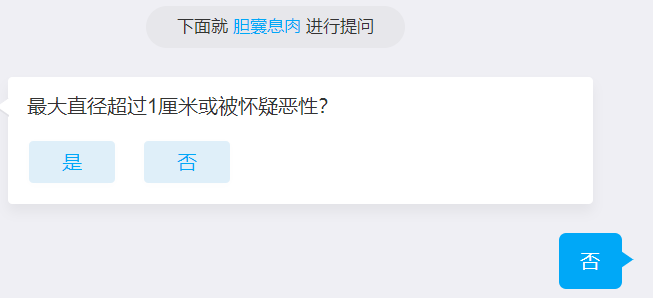

②未手术切除对于未手术切除的胆囊息肉,一般最大直径不超过1厘米,且未被怀疑为恶性的可标体承保。ps:有部分产品对未手术的胆囊息肉是除外承保,一般核保条件相同时,优先选择能标体承保的产品。

②未手术切除对于未手术切除的胆囊息肉,一般最大直径不超过1厘米,且未被怀疑为恶性的可标体承保。ps:有部分产品对未手术的胆囊息肉是除外承保,一般核保条件相同时,优先选择能标体承保的产品。

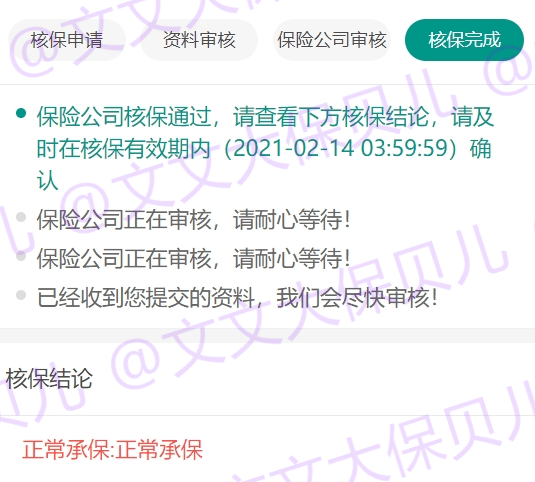

(3)右肾位置异常(异位肾?)“异位肾”是指发育完好的肾,不能达到腹膜后肾窝正常位置的先天性异常。无症状的异位肾患者不需要治疗,有并发症的患者需要对症治疗。异位肾通常不影响正常生活,但可能引发泌尿系统疾病如肾积水、尿路结石、尿路感染等问题。如果只是有肾位置异常的情况,没有其他肾脏疾病问题,也是不影响买保险的。最终,客户小姐姐拿到了一个除外承保:

(3)右肾位置异常(异位肾?)“异位肾”是指发育完好的肾,不能达到腹膜后肾窝正常位置的先天性异常。无症状的异位肾患者不需要治疗,有并发症的患者需要对症治疗。异位肾通常不影响正常生活,但可能引发泌尿系统疾病如肾积水、尿路结石、尿路感染等问题。如果只是有肾位置异常的情况,没有其他肾脏疾病问题,也是不影响买保险的。最终,客户小姐姐拿到了一个除外承保: 一个标体承保:

一个标体承保: 在这里也提醒大家一下:申请人工核保的时候,不要怕麻烦,之前的看病记录、手术记录、体检记录、复查材料这项,最好是全部、完整的都上传。

在这里也提醒大家一下:申请人工核保的时候,不要怕麻烦,之前的看病记录、手术记录、体检记录、复查材料这项,最好是全部、完整的都上传。

完整的检查记录,不仅有利于核保老师全面的评估我们的身体状况,给我们最好的核保结果,也避免了未来理赔可能会出现的、因为检查材料不全导致的纠纷。

希望每一个人都可以身体健康,生活幸福。