同样是胃肠道间质瘤的理赔纠纷,

中英人寿爽赔105万,而太平人寿理赔抠抠搜搜!

我平时很少有接触中英人寿这样的“小公司”,

但在这次理赔纠纷处理上,中英人寿表现出来的素养远比老牌保险公司更专业、也更诚信!

下面就详细和大家聊聊这起胃肠道间质瘤理赔纠纷。

2017年1月,陈某投保了中英人寿的重大疾病保险,条款约定保障“恶性肿瘤”。

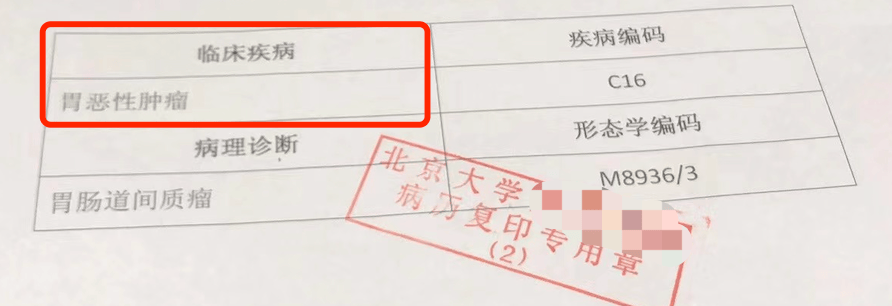

2023年6月,陈某不幸被诊断为“胃肠间质瘤”,病理报告载明“胃肠间质瘤,低度危险”。

在提交理赔申请后,

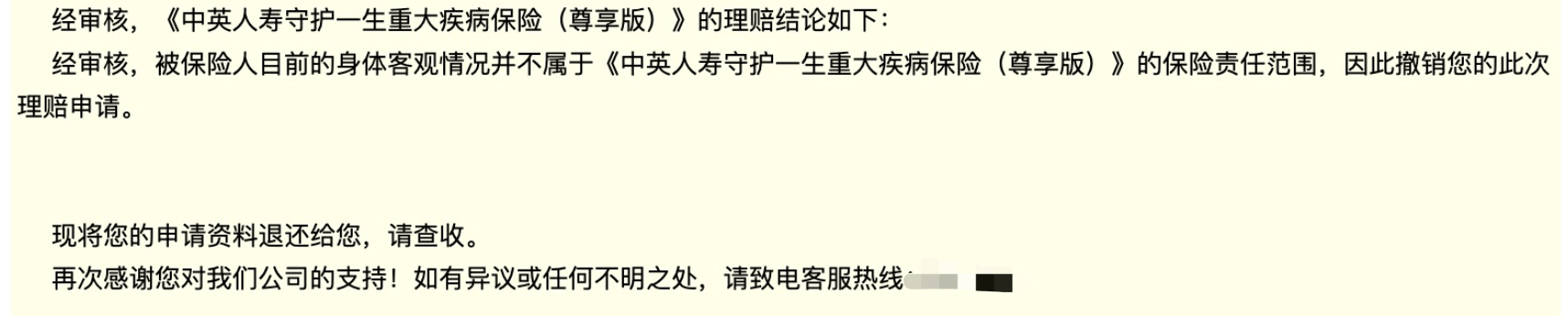

中英人寿认为陈某所患疾病并不是“恶性肿瘤”的范畴,因而拒绝赔付重大疾病保险金。

保险公司对“胃肠间质瘤”的拒赔并不少见,

主要拒赔观点有以下两点:

1、病理诊断提示低危险度,尚没有明确证据证明该疾病达到恶性肿瘤的程度。

2、胃肠科主治医生普遍认为该疾病并不是恶性肿瘤,只属于良性肿瘤或交界性肿瘤范畴。

但根据最新的“WHO(2019)消化系统肿瘤分类”来看,所有“胃肠道间质瘤”(GIST)现在都属于恶性肿瘤的范畴。

后来经过我和医院的友好沟通,医院出具了一份《诊断证明》明确患者所患疾病为“胃恶性肿瘤”。

大家会不会觉得拿到这份资料后,

保险理赔就稳了?

Too Young,

保险公司对理赔纠纷审核的严苛程度远超你想象!

还记得我上面说过的内容吗,

“胃肠科主治医生普遍认为该疾病并不是恶性肿瘤”。

而保险公司是会面访主治医师并进行录音取证,这也意味着保险公司永远可以搬出主治医生观点来反驳!

我之前处理的“太平人寿拒胃肠间质瘤案”就是这样,即使有医院出具的恶性肿瘤诊断证明,但太平人寿仍坚持拒赔!

在这点上,我们来看看中英人寿是怎么做的。

在我们提交诊断证明后,中英人寿详细调查并非常开放地去了解涉案医院和当下通识医学的观点。

在经过20天左右的调查后,

中英人寿掀翻了之前的拒赔结论,爽快地赔付了重大疾病保险金105万!

大家要知道,

中英人寿完全可以凭主治医生的录音和我们进行讲价,或直接把我们拉扯到法院诉讼去,而一百多万的理赔保险金会让很多保险公司这么去做了。

说实话,中英人寿这样的“小公司”在理赔服务上表现出来的专业和诚信,让我也感到非常惊讶!

反而是那些自诩央企的老牌保险公司,在温床里践踏着保险消费者的信任。

来源微信公众号:一哥说理赔,作者:张一 Zjay