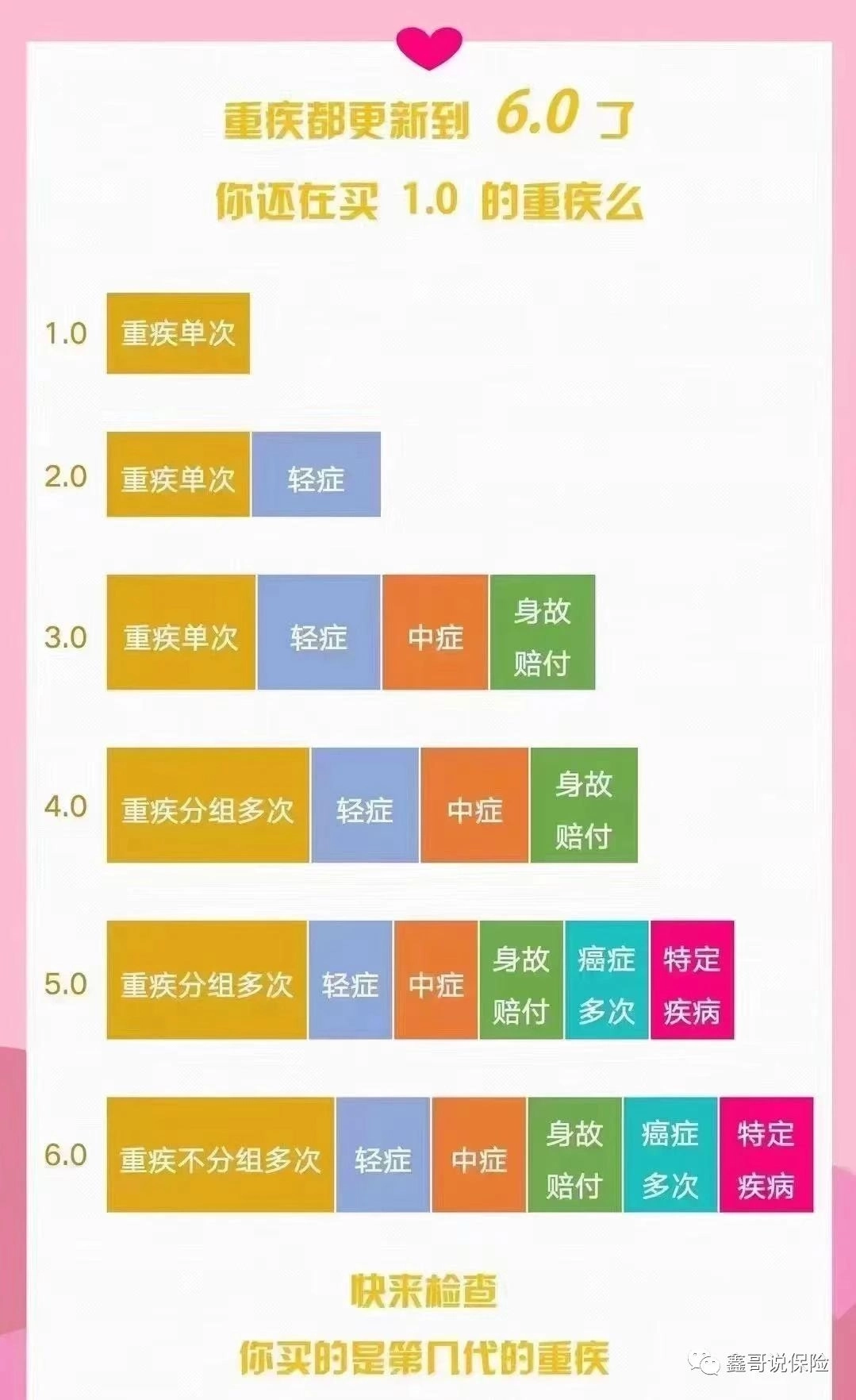

大家有没有发现,对于重疾险配置,现在很多业务员都会出各种各样的建议!

业务员A:赔付次数很重要,单词赔付的产品,一次赔完后保单就终止了……

业务员B:一定要带身故责任,别搞得万一发生急性心梗身故没得赔………

业务员C:一定要看公司………

这里面还会涉及到保额、轻中症、保障期限、绿通服务等各个方面,搞得客户都眼花缭乱!

对于预算充足的人:“”全都要”,但是,并不是所有人都像撕葱那样豪,现在我们中国还是发展中国家,绝大多数家庭年收入还不到6万!

预算有限,尤其是打工人,定要学习教员的智慧~集中力量办大事!

在身体健康状况允许的情况下,先满足最核心的四个方面,这四个方面还没满足,其它都是扯淡!

目录:

一、先满足保额

二、轻中症保障齐全

三、自带豁免功能

四、保终身

一、先满足保额

配置重疾险,首先要考虑的就是保额,保额不够,就相当于没吃饱饭一样!

前两天我帮一个客户整理保单,之前他买了某悦人生,万能型的,重疾险、医疗、意外、寿险什么都保但什么都保不好的那种,重疾保额只有10万,每年缴费8000多!

说不好听一点,一旦罹患重大疾病,这10万塞牙缝都不够!钱花得够多,保障却少得可怜!

所以重疾险保额是重中之重!

关于重疾险保额,有成人保额和小朋友保额!

1.成人保额

成年人重疾险的保额,我们通常会建议覆盖3-5年的收入损失,或者是3-5年,家庭生活开支+债务+孩子教育费用!

除此之外,还需预留一笔钱用于医疗险无法报销的医疗费用、治疗期间的交通住宿费、后期的康复营养费!

加起来大概要30~50万

2.小朋友保额

如果小朋友不幸生重大疾病

双方父母可能都会放下手上工作,收入损失得计算双份!

治疗康复周期更长期间额外的营养费、玩具费、教育支出!

少儿高发的重疾,如:白血病,治疗费用巨大,康复期更长!

所以小孩子的保额建议在100万以上!

二、轻中症保障齐全

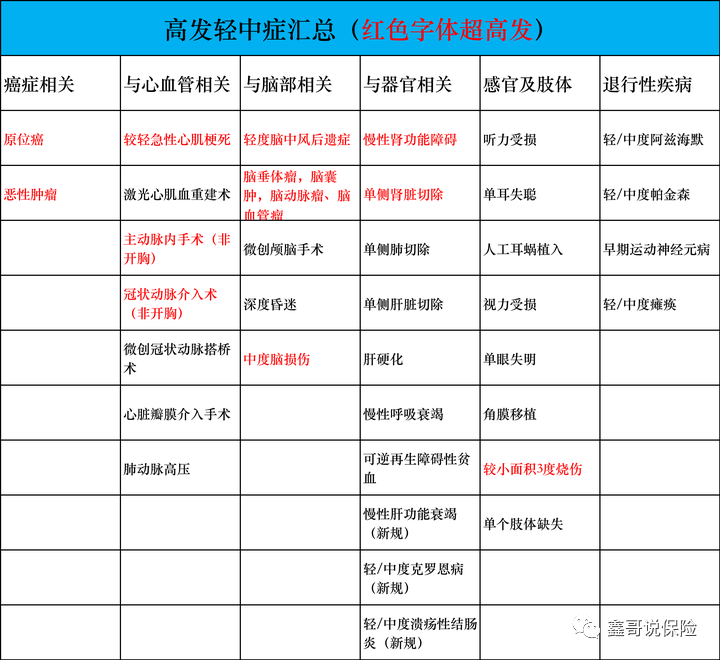

随着医学技术的发展,很多疾病是还没发展到重疾就被发现症状,保险公司也紧跟时代的发展,在重疾条款中加了轻中症责任,轻中症保障到位,关键时刻能省下几十万!

平安福拒赔

2015年6月4日,徐先生买了一份平安福。没错,就是大品牌平安!

主险为寿险,保额45万,每年保费是12060元,

附加险为重疾险,保额为43万,每年保费是6149元。

再加上平安福其他的附加险,算下来总保费超过18209元,交20年保终身。

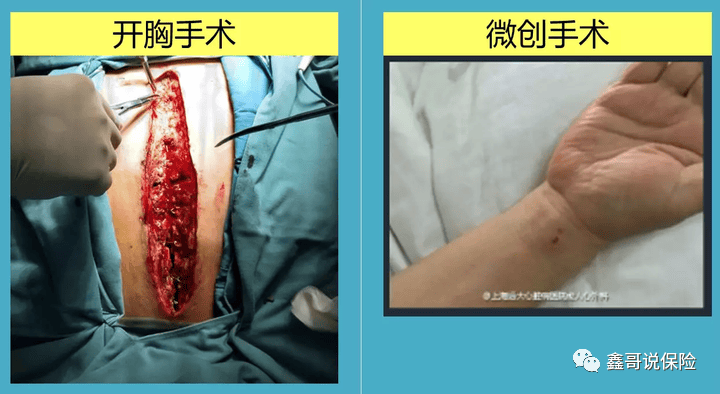

2017年3月,徐岩被确诊为冠心病,

医生给出了两种方案,分别是微创冠状动脉支架术和冠状动脉搭桥术!

为了让创伤更小,他选择了支架手术,后来申请理赔,平安很快拒赔!

拒赔理由也很简单:冠状动脉支架术未达到重疾理赔条件!而平安福的轻症并没有包括高发轻症【冠状动脉介入术】。也不能按照轻症理赔。

徐先生一气之下把平安告到法院,一审二审皆判拒赔!案件受理费还要徐先生负担!本来治疗费用就10开万!真的是雪上加霜!

为了让大家不在跳进这样的坑,让轻中症保障齐全,大家要先满足超高发的,再满足高发的。

三、自带豁免功能

轻中症保障,你别以为与之相关的理赔就只有轻症哈 ,还有保费豁免!

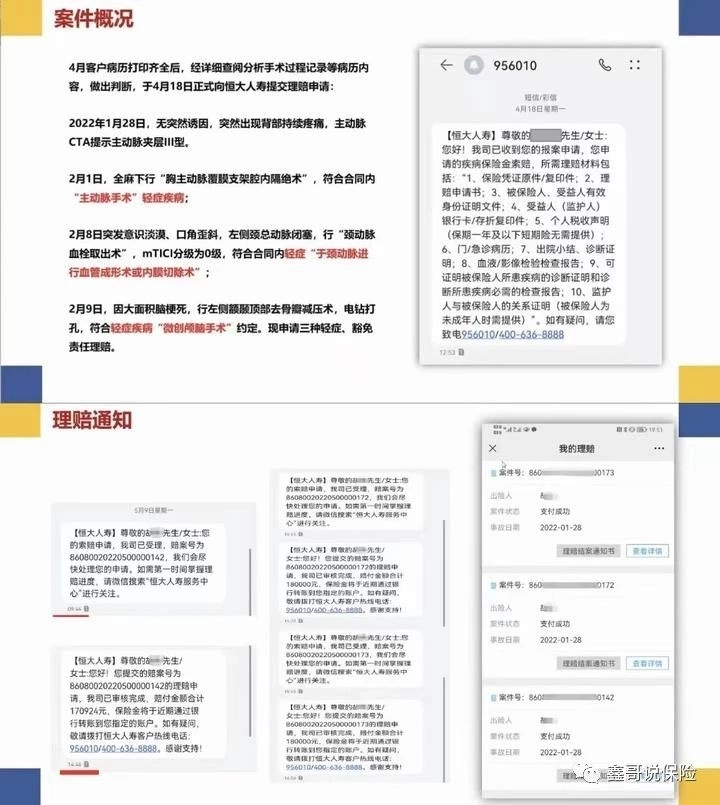

看一个案例,这是恒大人寿去年4月份收到的理赔申请!

1月28日,H先生发生状况,主动脉CTA提示主动脉夹层III型。

2月1日,全麻行“胸主动脉覆膜支架内隔绝术”,符合合同的【主动脉手术】轻症疾病;

8日,突然又出现新的症状,接受“颈动脉血栓取出术”,又符合轻症疾病;

9日,符合因大面积脑梗死,接受“左侧额顶部取骨板减压术”,符合轻症疾病“微创颅脑手术”;

3次手术,都符合恒大重疾险合同中3个轻症的理赔条件。恒大都快速给予理赔,且豁免后续28年保费25.4万。合计78.5万!

轻症理赔加保费豁免,减轻负担,真的很暖心!

温馨提示:现在的重大疾病保险当中,大部分都是自带(轻中重症)豁免的,对于要另外附加的,建议直接PASS掉!

四、保终身

重疾险的从保障期限来看,可以分为定期重疾险和终身重疾险,定期重疾险又分为一年期重疾险和长期重疾险!

一般而言,我建议大家首选保终身的重疾险,因为随着年龄的增长,人罹患重疾的概率就越高。

别搞得买了保到70岁的重疾险71岁得了重疾!哦吼,没得赔!

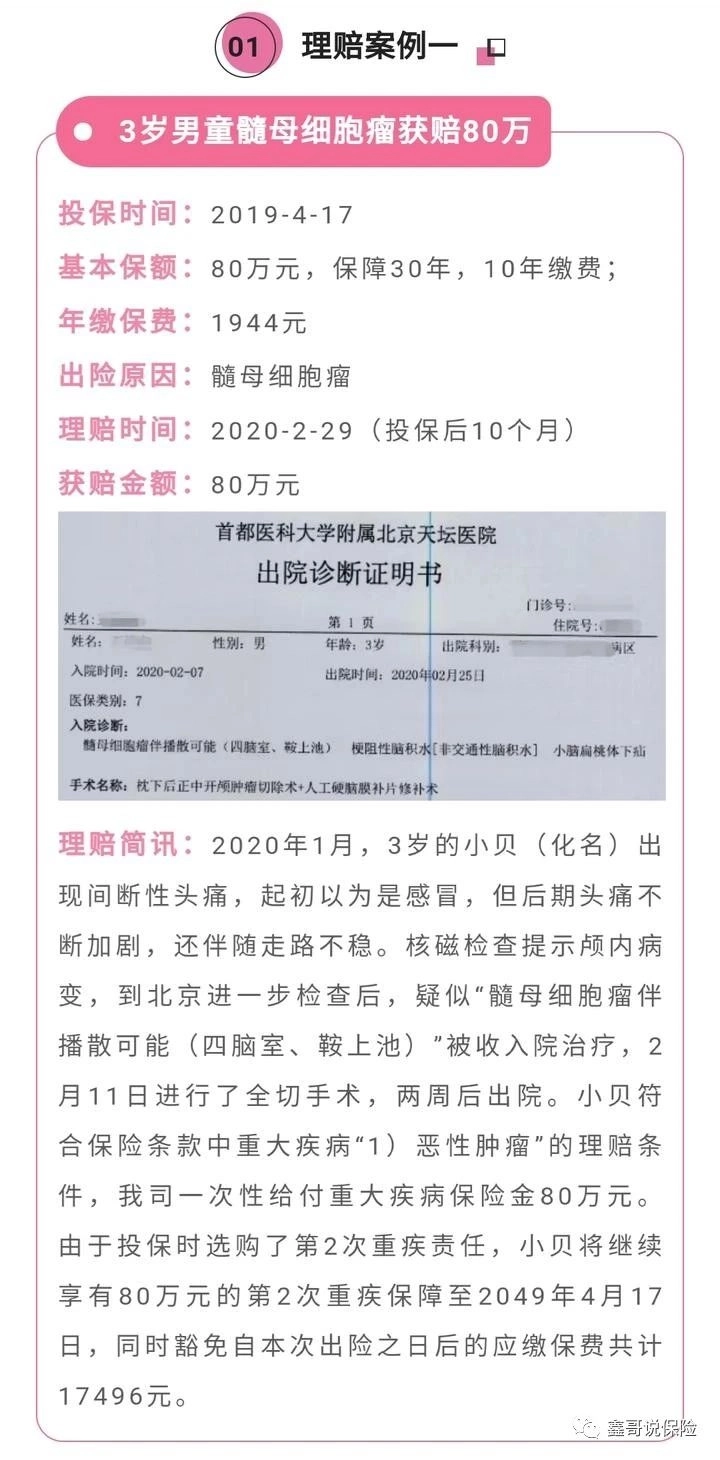

看一个案例

小贝的妈妈给小贝买了保30年的重疾险!用2000块钱不到的保费撬动80万的保额,因为有二次重疾赔付,同时也豁免了后期17496元的保费!

一次赔到的保险理赔款!确实缓解了当下的资金困难!

但是,以后却无缘健康险了,另外这款产品的保障期限过后,也没有重疾保障了!

五、总结

作为普通人,买保险,一定要回归保障的本质,身体健康状况允许的情况下,这四条一定要先满足,即:保额、轻中症保障、自带豁免、保终身,尤其是前三条!

来源微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119