这些年,我们在媒体上看到越来越多猝死新闻:

有高温酷暑天气中暑猝死的老人家、有跑着跑着步突然猝死的大学生,有因高强度工作赶进度猝死的上班族,还有因压力过大猝死的创业者……

猝死这个字眼真的让人很难接受。

一个好端端的人,突然就没了,重点它还不挑年龄,仿佛防不胜防……

如果生死无法控制,那么起码能为了家人留点什么,比方给自己上一份保猝死的保险。

这里就会引申出一个疑问:到底什么保险可以赔猝死?

首先先来定义一下什么是猝死,这样才能举一反三知道哪些险种可以保。

很多人会下意识认为猝死属于意外死亡。

这里跟大家讲一个颠覆观念的事:

猝死不是意外,是疾病导致的。

世界卫生组织(WHO)对其定义是:

“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡。”

主要分两种,心源性猝死和非心源性猝死。

心源性猝死指心脏引起的,如心肌病、冠心病等。

非心源性猝死指心脏以外器官引起的,如脑出血、肺梗死等。

划重点,从定义就可以看出,猝死虽然是突发的,但最根源是疾病导致的。

那明白了猝死是疾病导致的死亡,我们再来看看各险种赔不赔。

重疾险赔猝死吗?

首先重疾险虽说确诊即赔,但前提是必须符合条款约定的赔付条件。

国内所有保险公司的重疾险产品条款前28种都是用同一套定义标准,这是行业规定好的了,已经囊括了人这辈子最大机率会得的重病,而猝死是不在规定的重疾范畴的。

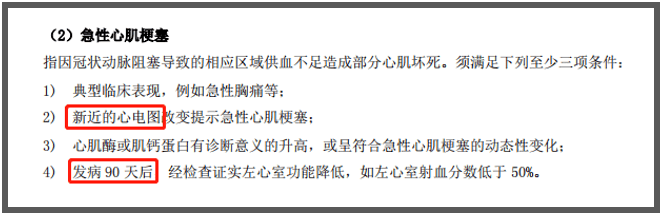

对重疾险有点了解的小伙伴可能会问:重疾险不是能保急性心肌梗死吗?那如果是心源性猝死,由心肌梗塞导致的,不是应该赔吗?

来,我们来看看重疾险对急性心肌梗塞的定义是这样的——

要求至少符合四项中的其中三项。

而猝死发病是极快的,如果得不到及时救治,很快就会死亡。如果在死亡前,没来得及诊断证明猝死的病因符合条款中的约定,自然是无法赔付的。

但有一种情况下重疾险可以赔猝死,那就是选择保身故责任的重疾险。

即使没有符合重疾定义,但因为附带了身故责任,那么猝死身故就可以赔付的,因为它相当于多了一份寿险功能了。

但这又有个前提,你的重疾险之前没有赔过重疾,猝死了才能赔。

为什么呢?因为基本上只要包含身故的重疾险,【重疾】和【身故】是二选一的。

即赔了重疾,就不能赔身故了。

而且附加上身故责任后,重疾险的保费也会跟着水涨船高,很可能就超出个人预算了。

对于这个我更建议通过配置定期寿险去弥补这块需求,可以看回之前写过的 文章:重疾险到底要不要附加身故赔付责任?

寿险赔猝死吗?

上面说到了寿险可赔付,理由就是寿险的赔付是以死亡为赔付条件。寿险寿险,寿命嘛。

无论是疾病还是意外,只要被保人身故,那么寿险均可以赔付,猝死自然是可以赔了。

特殊情况除外例如:投保人故意杀害被保人、吸毒、两年内自杀、违法驾驶机动车致死等等,这些死法是不赔的,保险公司会写进免责条款。

医疗险赔猝死吗?

医疗险是报销住院或门诊医疗费用的。

由于猝死发生一般都在很短的时间内,如果接受了急救一般不会有很高的费用;而且很多百万医疗险有1万元的免赔额。

所以猝死,医疗险一般不大可能用上。

意外险赔猝死吗?

前面强调了,猝死是由疾病引起的,而不属于意外伤害导致的。

意外伤害是什么?是指外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

所以一般意外险是不保猝死的。

但是基于大众对猝死=意外的误解,导致很多理赔纠纷,所以现在有些保险公司索性在意外险上附加猝死责任保障。

所以你买到的意外险到底赔不赔猝死,关键在于你买了什么样的意外险。

下面就来实操一下教大家怎么看一款意外险含不含猝死保障:

像下面这款【平安成人意外险】所有责任都是“意外”开头的,没有提及猝死责任,那就是不保猝死。

买了,猝死不赔。

再看看下面这款【小蜜蜂2号超越版】直接就把“猝死”责任标明,这种就理解上就更友好了,不用转弯简明扼要,猝死妥妥赔~

综上,针对猝死,寿险可以赔付,重疾险、意外险可能赔付,具体看产品。

现在咱们清楚了吧?买对了才能保。

唉实际在猝死发生前,身体会释放预警信号提醒你,应该注意身体了,最常见的症状就是心脏疼痛。此外,在猝死前身体还会有一些应激反应来提醒,胸闷心慌,身体疲劳,心跳过缓,肢体麻木......

所以买保险只是为了兜底风险,人健康活着才是最重要的,希望我们永远用不上这份保障。

来源微信公众号:小猫鉴保,作者:钱小包