这次的理赔,因为这些,被蒙上了淡淡的情绪,毕竟有些事情失去了就无法再回来。但从工作的角度,理赔金又可以为这个家庭提供一丝丝的慰藉。或许这是逝去的亲人,换了个方式来继续保护这个家。理赔总结

保险产品:大家保险大保镖成人意外险

生效日期:2021年8月13日

出险时间:2022年5月27日

缴纳保费:308元

赔款到账:30万元

关于投保

客户X女士,这几年陆陆续续在我这里配置了家庭保险,把自己和孩子的基础保障做了安排。鉴于她先生一直工作忙碌,没有充分时间做保险配置上的沟通,所以就先把意外险安排上了。

最初选择意外险是考虑到意外就医的责任比较好,意外身故的额度也很高,是一款成人意外险中较为全面的保险产品。

但无论如何,我们都不曾料到,最后竟然是申请了猝死理赔。

主要保障责任:

① 意外身故/伤残:100万

② 意外医疗:5万,不限社保,0免赔,100%报销(需经社保结算)

③ 交通意外:航空意外导致的身故/伤残300万,轮船、地铁、火车、轻轨、汽车等交通工具导致的意外身故/伤残80万

④ 意外住院津贴:150元/天

⑤ 意外骨折住院津贴:100元/天

⑥ 猝死:30万

出险

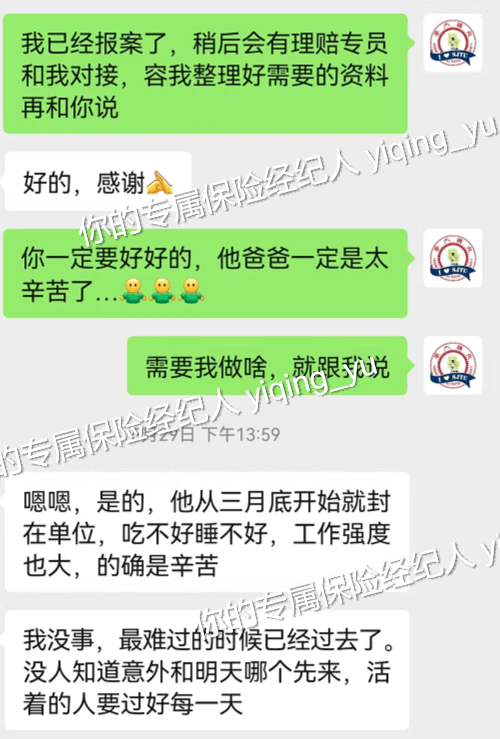

5月底,就在大家期盼魔都解封,期盼生活可以陆续回归正轨之时,X女士在微信上找我,先询问了她家的保单情况,然后说,她先生已于5月27日在公司去世,想问问家庭购买的这些保单,有哪些是符合理赔条件的。

就几个字,于我而言也是无比震惊。

5月27日,那时魔都尚未解封,她不仅要忙工作、带孩子,还要面对失去至亲的痛苦,并处理所有事宜。微信上只是飘来淡淡的几个字,但这背后,她一定非常难!

(不得转载)此刻再多的文字也会显得很无力。我,不管是作为朋友,还是作为她的保险顾问,做好理赔工作,是我能给她的最大的承诺。理赔了解大概情况之后,由于我们当时选择的意外险是附加猝死责任的,所以我先向保险公司进行了报案;没多久,保险公司也安排了一位理赔专员来和我对接,以便我们可以随时沟通案情进度。同时,在翻看保险条款时,也能看到对于猝死的定义也是比较宽松。 这里有两个点:

这里有两个点:

① 24小时内发生的突发性死亡

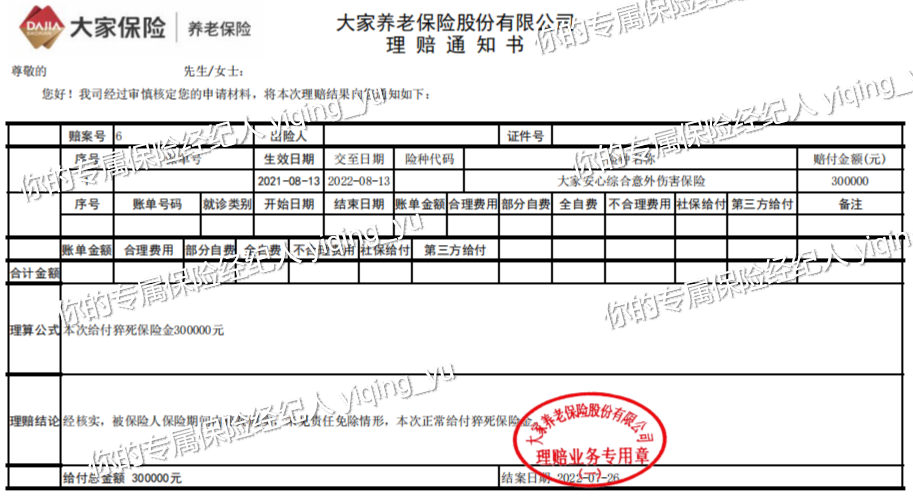

② 猝死的认定,以医院诊断或者公安部门鉴定为准5月底,魔都仍处于封闭期间,人员并不能任意外出自由活动。所以出事当天,在救护车抵达现场后被保人已经死亡,并于次日进行火化。在医院出具的死亡推断书上,死亡原因写明为猝死。6月解封后,魔都疫情还处于反复的阶段。流程上,保险公司还是需要派出第三方人员去进行调查。面访被保人家属、出警警员、到场的120人员等,并对被保人过往的就医记录、体检记录、以及出险经过进行调查记录。由于被保人过往身体健康,体检和就医记录上也没有和心脑血管疾病相关的记录,符合投保条件。经过一段时间的调查之后,保险公司最终结案认定:

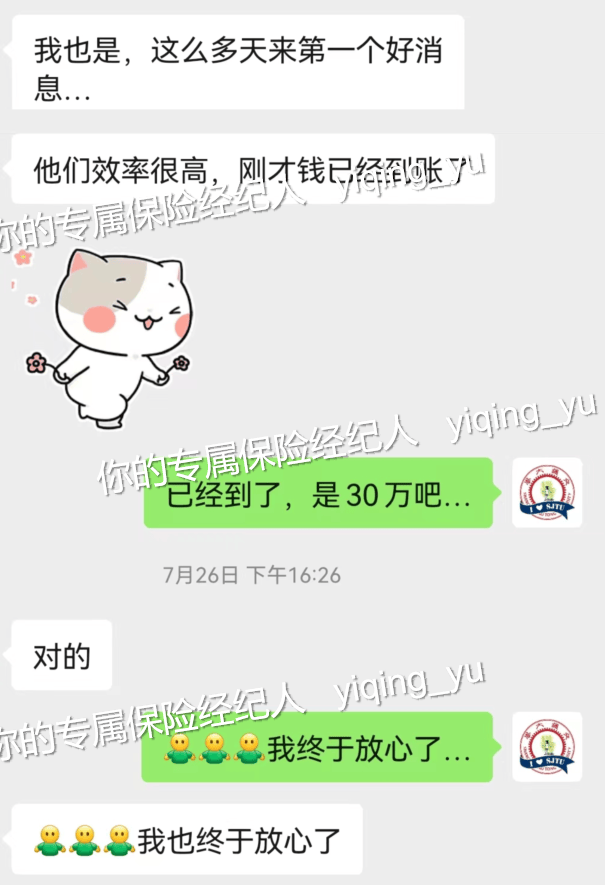

(结案通知书,不得转载)结案通过互联网渠道购买的意外险,通常默认身故受益人是“法定”。其实很多人买了意外险之后也想不起来要去变更身故受益人。这里要简单做个科普:① 如果身故受益人默认为法定,那么一旦被保人身故,身故理赔金是作为遗产进行继承的。按照继承法,由在世的第一顺位继承人进行分配。如果没有第一顺位继承人继承,那么由第二顺位继承人进行继承。这里的,第一顺位继承人:父母、配偶、子女;第二顺位继承人:兄弟姐妹、祖父母、外祖父母。② 如果保单的身故受益人做了明确的指定,那么按保单载明的顺位和领取比例,由对应的身故受益人领取。 在这个案例中,被保人的身故受益人默认为法定,所以必须按遗产来继承,由第一顺位继承人平均分配。经家庭内部协商一致,由X女士统一代领。至此,整个理赔全部结束。

(不得转载)感谢家属,整个过程保持了充分的冷静;感谢保司,做了能做的,并完成理赔;感谢保险,总能在悲痛中给人一些慰藉;感谢自己,这一行不容易,重有千斤,也要努力前行。这次的理赔案例有点沉重,但还是有一些心得,希望送给每个看到这篇文章的你:

猝死,本身并不属于意外。

现在主流的意外险都附加了猝死责任,使得通过意外险也可以获得猝死的理赔。

但,通常保险公司会在条款中对猝死明确定义。然而,实际上对于猝死的认定,不排除要通过尸检才可以,而这对家属而言,在情理上也是不可接受的。

如果996们担心猝死,或者你是家庭的顶梁柱,或者你最近正背负着房贷,那请一定要给自己安排一份寿险。

寿险是身故才会启动理赔的保险,不管是因为疾病身故,还是自然身故或者意外导致的身故,都可以启动理赔。这大概才是对自己,对家庭最大的安慰和保障。

后续:X女士随后很快给自己安排了一份定期寿险。希望这份保险用不上,也希望这份保险可以好好呵护这个家庭。

家庭的保险方案需要定期复盘和更新

这几年,陆陆续续买了不少保险;唯独,没有给先生配上充足的保险。所以,每个家庭都应该养成一个习惯,定期复盘整理下家庭的保单。

如果可以,把所有的保单列成一个excel或者pdf文件,备份在家庭主要成员的邮箱里,或者打印一份放在抽屉里。这样可以定期拿出来看一下,保单的组成是否需要调整的地方。

比如重疾险的保额是否再做一些提升?比如医疗险是不是需要换更好的中高端医疗险?比如是不是需要再加一些养老或者其他储蓄?诸如此类,都是可以列入讨论范畴的。

一旦对家庭保单做了更新,那么对应的电子文件也要更新后保存,或者打印后重新保存,便于下一次的调整。

带有身故的保单,要指定好受益人

诚如上文所说,如果能在保单上指定好身故受益人,那么一旦出险,保险金会依据保单合同上载明的情况,理赔给指定的身故受益人。

通俗点来说,就是万一不幸被保人身故,那么谁做身故受益人,谁就有权利可以拿到这笔身故理赔金。

这是一个非常重要且实用的功能,避免今后因家庭内部纷争对身故保险金的给付产生影响。而且,从一个角度,用好身故

来源微信公众号:以安易危,作者:脚丫子