首先,我们必须知道:如果符合保险合同的赔付条件,保险公司一般都是会积极理赔的。

这些条件包括:

1、治疗的原因:疾病or意外?

2、治疗的场所:门诊or住院(特殊门诊)?

3、治疗的医院:二级及以上公立医院or私立?

4、治疗费用的构成:社保内费用or自费(核对保险责任是否只理赔社保内费用)

5、是否达到合同约定的条件:是否达到“合同约定的重疾”、“身故”、“伤残”等等?

我们总结了多年来的理赔经验,总结出以下3个类别:

健康告知不完善or既往症

01

健康告知不完善

大多数的保险都会在投保的时候让客户填写《健康告知问卷》,如果告知不属实,则会给保险公司留下拒赔的把柄!而保险销售人员有可能因为急于签单,有意或无意的漏掉这个关键的环节。

但每家保险公司的《健康告知问卷》又会因为其发展策略的不同,内容也不尽相同。这里就特别需要一个专业的人来根据客户的实际情况进行甄选和填写。

02

既往症

几乎所有保险保的都是保险生效之后确诊的疾病、意外(等待期之后)这里要尤其关注合同条款里面对“既往症”的定义。

在购买保险后,就医之前,一定要和保险服务人员确认自身的哪些疾病属于“既往症”。就医是也要注意,明明是近期刚出现的症状,一定不要为了“引起医生关注”而故意加长患病时间。

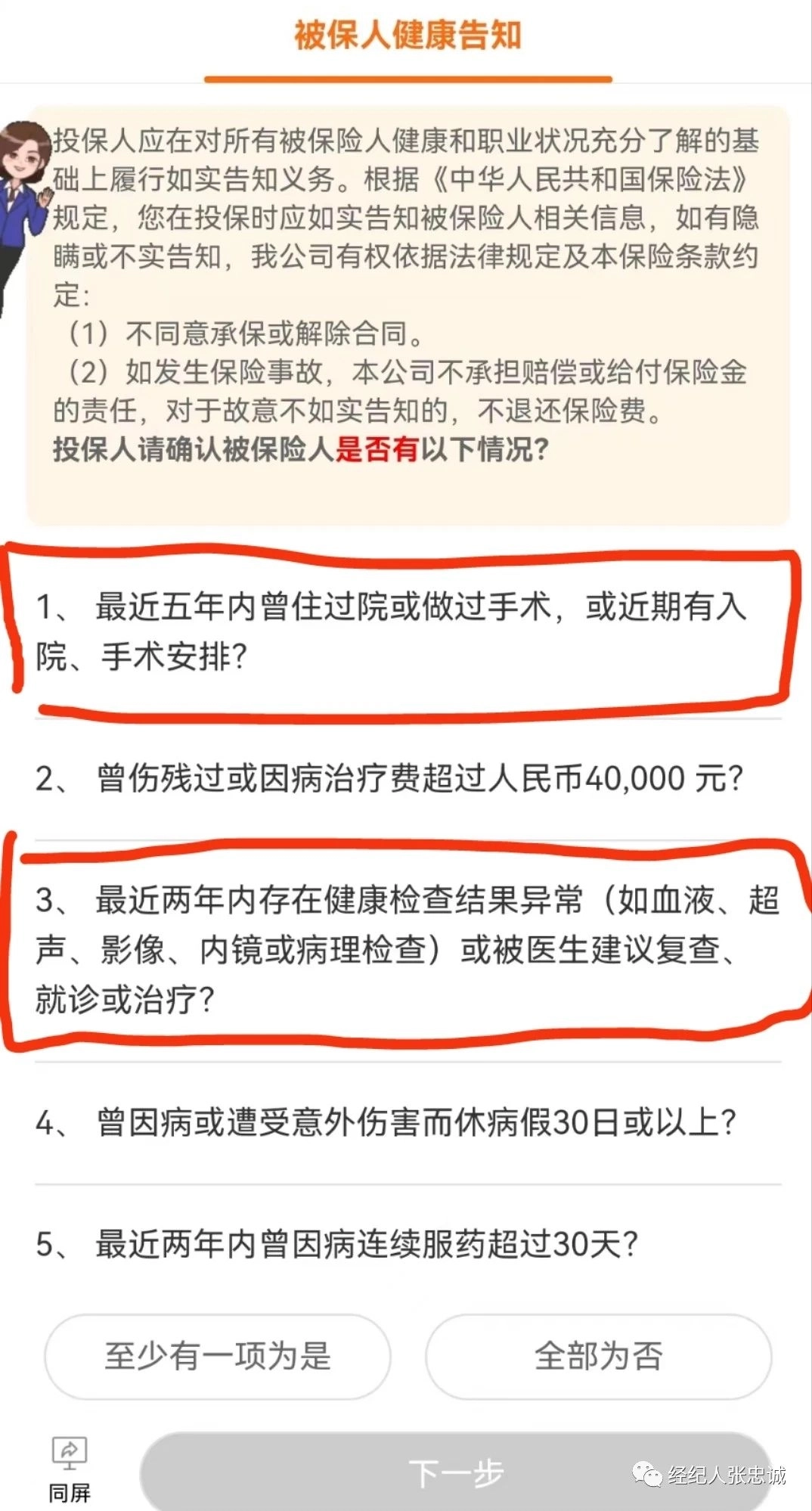

举个

栗子

以下是某个中端医疗险的健康告知问卷(部分),第1条和第3条是告知缺失的重灾区,需要尤为注意!一定不要图方便,在不仔细查阅的情况下选择“全部为否”

关注保险责任, 如果只买了“重疾保险”,住院治疗费用是不会报销的!同理,意外险也不会对疾病住院费用进行报销!我们遇到过太多因为“险种错配”而认为保险是骗人的客户。

保险本质上是一份合同,购买前后一定要详细阅读条款!!!

保险是大事,请一定咨询专业人士!!!

保险是一个金融商品,保险公司是一个盈利机构,而非慈善机构。因此,如果某个保险产品保费又比同类产品便宜很多,还可以【有病治病,无病养老】

那么,你就需要格外注意!!

最简单的方式是:反复确认,你购买保险初衷到底是什么?你需要这份保险为你转移哪些风险,然后根据需求理性购买!

医保卡外借

医保卡余额很多,为家庭成员挂号买药

根据国家医保卡的使用办法,凡是本人医保卡在医院的挂号就医,应为本人使用。

那么,如果张三医保卡里面有很多余额,为其父母在医院挂号购买慢病药物(如糖尿病、高血压等),均自动视为张三本人有相应疾病。

结合保险合同对“既往症”、“如实告知”的约定,则有很大可能性会导致张三在真正申请保险公司理赔时,保险公司以“既往症”or“未如实告知”为由拒赔。

怎么办?

张三可以通过“医保公众号”,把自己的医保卡账户与其父母的进行绑定,绑定后父母刷自己的医保卡进行挂号、买药,当父母医保卡中余额不足时,医保中心会自动扣去张三账户上的钱,但挂号、买药记录不会与张三相关联。

摘自微信公众号:经纪人张忠诚,作者:张忠诚