免责条款的重要性已经说过很多次了,大家在投保前一定要提前有所了解,而不是用到了才被迫接受。

特别是百万医疗险,包括中高端医疗险,都有一条“既往症免责”的条款。

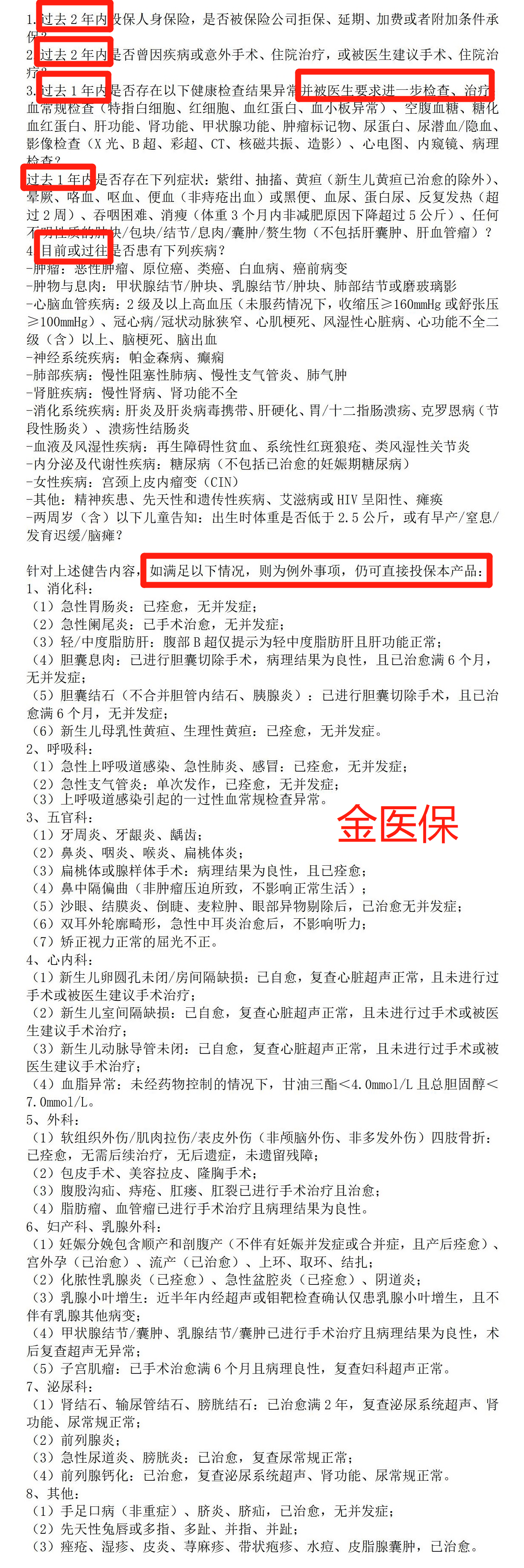

那既往症和健康告知到底是什么关系呢?可以分为4种情况,以人保金医保为例。

1.健康告知问到了,但你没告知

1.健康告知问到了,但你没告知

这已经不是既往症免不免责的情况了,而是这份合同压根不成立。

比如明确问到了“目前或过往是否有过甲状腺结节”,不管大小、不管现在还有没有,只要之前有过,那就得如实告知走核保。

你没告知,那这本合同就不成立,后续不管是跟甲状腺有关的还是无关的疾病,保险公司都有权拒赔。

2.健康告知问到了,你也如实告知了

这种情况,关键看核保结论。

如果核保结论是除外承保,那被除外的部位或疾病,后续都不会理赔。

如果核保结论是正常承保,那就不会被视作既往症。

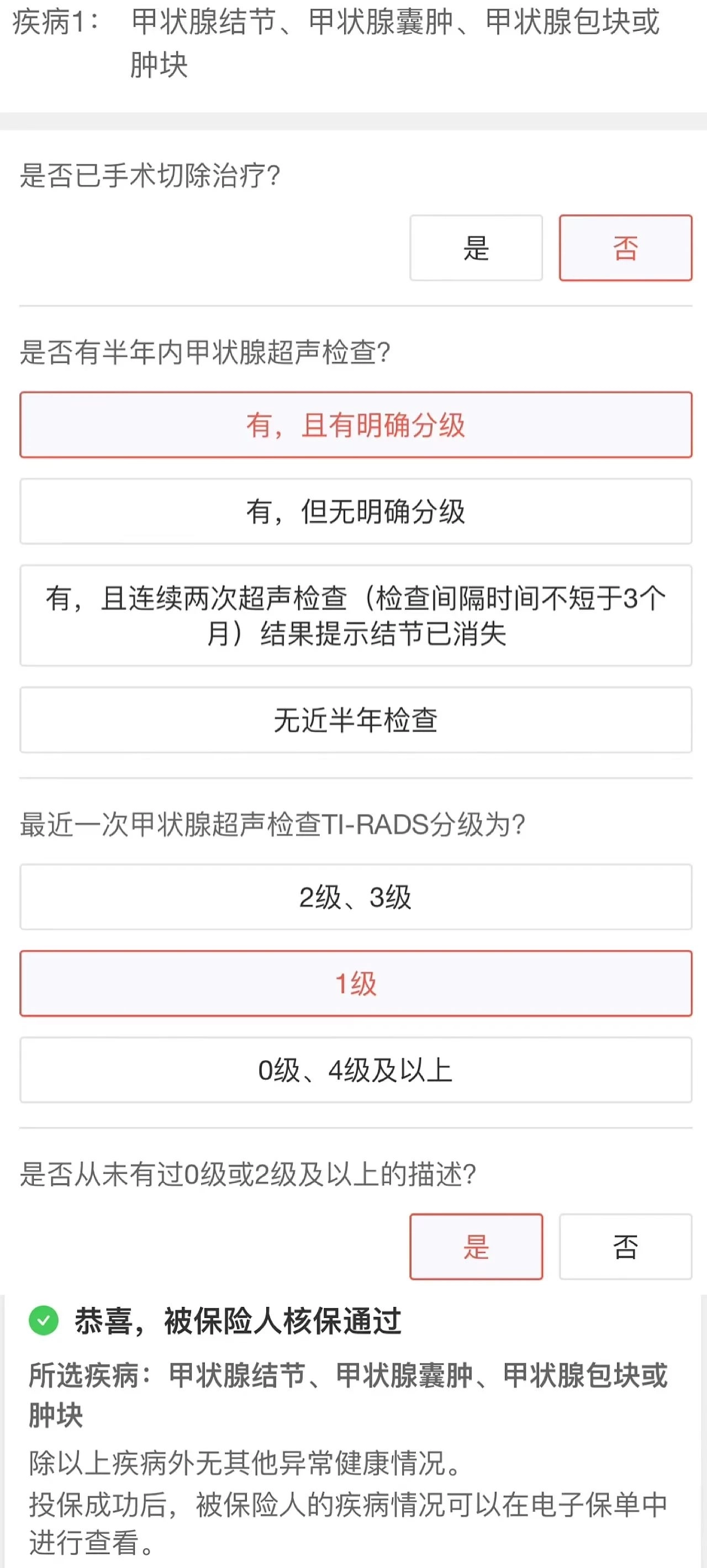

比如甲状腺结节1级,健康告知问到了,你也如实告知了。

满足上述条件即可正常承保,后续甲状腺相关的疾病仍可理赔。

满足上述条件即可正常承保,后续甲状腺相关的疾病仍可理赔。

3.健康告知没问到,你也没主动告知

这种情况最为常见,就会触发既往症免责条款。

人保金医保既往症定义:在保单生效之前被保险人已患有的且已知晓的有关疾病或症状。

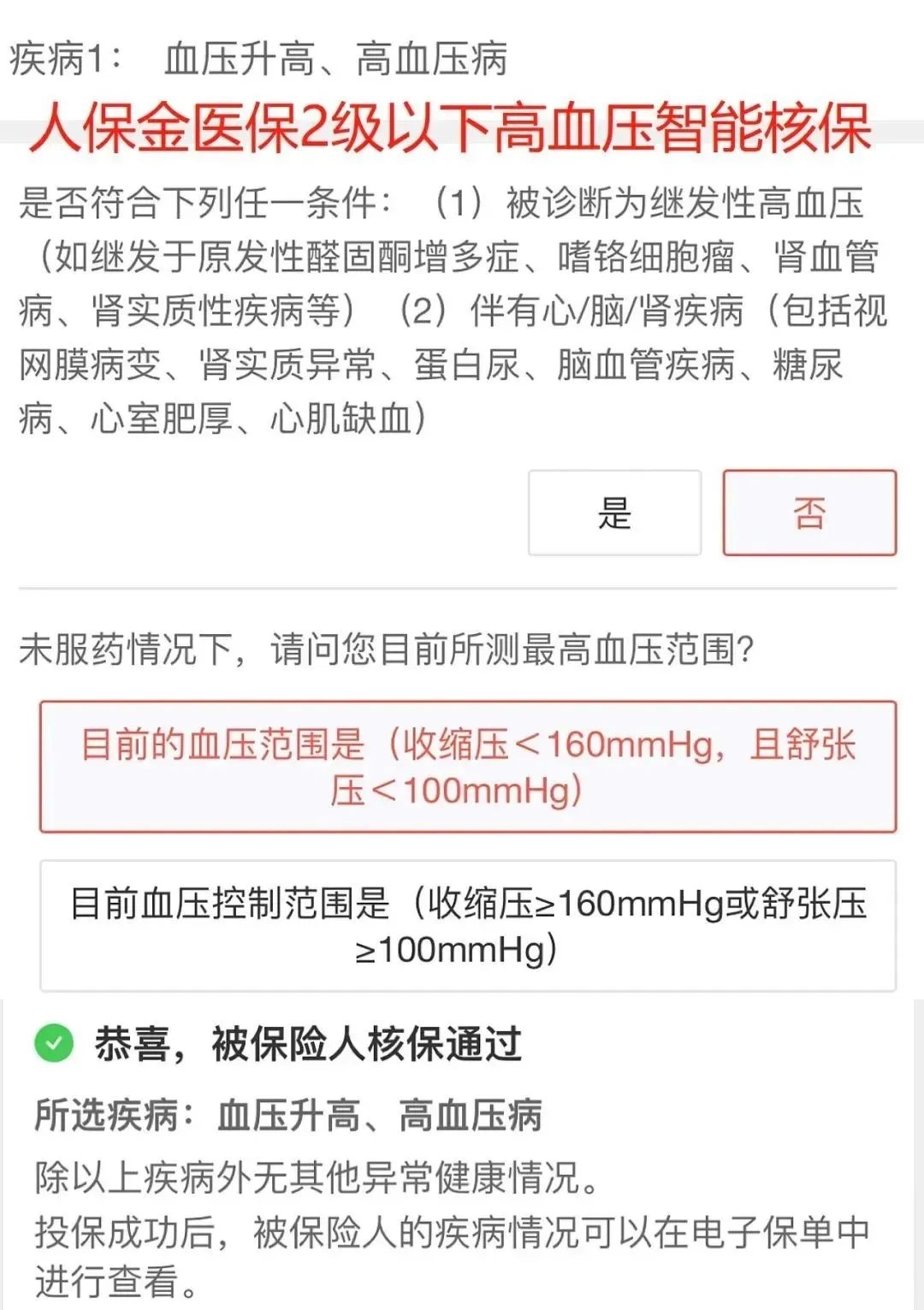

比如高血压1级,人保金医保的健康告知确实没问到,那就可以直接买,但同时会触发既往症免责条款。

4.健康告知没问到,但你选择主动告知

这种情况,关键也得看核保结论。

如果核保结论是正常承保,那你可以选择主动告知。

比如高血压1级买人保金医保,你主动告知且满足下述情况,即可正常承保。

也就是说,后续因高血压引起的治疗费用还是可以理赔。

也就是说,后续因高血压引起的治疗费用还是可以理赔。

但有些疾病就不适合主动告知,因为核保结论是拒保。

比如3年前有过二尖瓣反流这种心脏瓣膜病,人保金医保健康告知没问到,你本可以直接买。

可你担心会被视作既往症,就选择了主动告知,智能核保结论是“拒保”。

这种情况下,你直接买就行,顶多就是这个病会被当作既往症不赔,但其他疾病或部位不受影响。

综上所述,一切的出发点是在健康告知怎么问的。

明确问到的,那你就得如实告知,因为它直接影响合同是否成立。

没有问到的,要不要主动告知就得看核保结论了。

健康告知没问到且核保结论是正常承保,那就主动告知。

健康告知没问到,但核保结论是除外或者拒保,那就别主动告知了,直接买就行。

摘自微信公众号: 大兰测评 ,作者:微信bxzx456