客户不同时间三次进行心电图检测,结果完全一致!

保司直接以伪造理赔资料,解除合同并不退还保费,这家保司有点“狠”!

案件回顾

投被保人王某为某保司业务经理,出险时已离职,在2014年-2020年中间,陆续为自己购买了多份重大疾病保险,保额共80万元。2022年5月底,被保人在逛街时突然感觉心脏不舒服,就赶快到附近的某公立二级医院进行检查,诊断为:急性冠状综合征 急性非ST段太高型心肌梗死,因情况不是特别严重,故没有进行手术治疗。

出院后提交资料申请理赔,保司先是让客户进行心电图复查,之后却以伪造理赔资料拒赔,解除合同并不退还保费处理,客户随后便起诉了该保司。今年3月份、5月份分别在当地初级人民法院、中级人民法院进行了一审、二审,最终均以保司败诉为判决结果。

本案例分析

本案例保司认为心电图和心肌酶检测是诊断急性心梗的重要依据,但被保人所提供的理赔资料均存在疑点:

1、被保人的心电图不同时间三次检查结果完全一致,这不符合常理,明显非同一人所做。

2、被保人在住院期间的心肌酶化验单,抽血时间几乎在同一时间,甚至很有可能是同一管血,分别是在4个时间点出报告,同时化验结果各不相同。其中有两张化验单是在同一时间抽的血,但两张化验单结果心梗4项指标却截然不同,认为明显违背医学就诊治疗的常规。

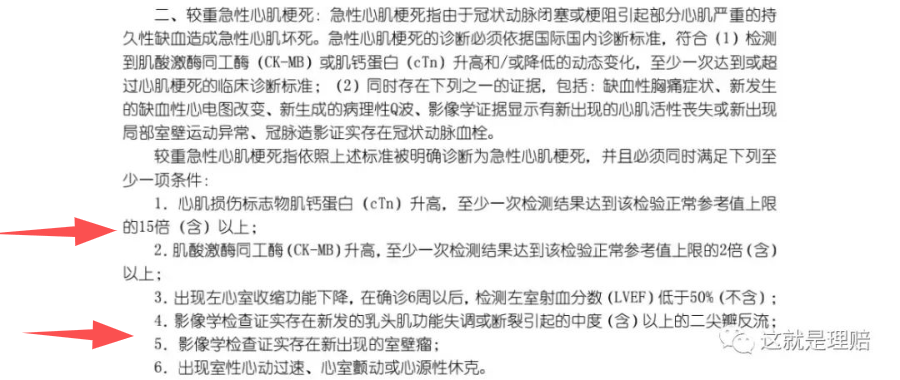

抛开与本案无关的因素不讲,首先我们先来看一下新旧重疾条款中对于急性心梗的理赔是怎样规定的:

先看一下2007版的重疾疾病定义下的条款:4项符合3项即可

再看一下2020版的重疾疾病定义下的条款:简单理解1+1即可

分析客户病例时,我认为:首先这肯定是符合理赔标准的,新规里面对于急性心梗的确诊赔付是不一定需要参考心电图的,并且肌酸激酶同工酶与肌钙蛋白只要有一项符合该疾病正常参考值的上限即可,保司都是只管宣导择优理赔,后期不做参考的吗?这是典型的什么行为?大家心里清楚。

其次是对于保司的辩解观点的分析,在理赔核定过程中,保险人若主张索赔资料存在证据缺陷,则负有举证义务。常见的类型包括:

(1)索赔资料虚假,存在伪造、修改迹象。

(2)索赔资料与出险事实不相关,如医疗发票非本人姓名等。

(3)索赔资料的形式不合法,手续不完备,如证明文件欠公章、调查笔录缺签名等。

(4)索赔资料取得程序不合法,来源不可靠。

(5)索赔资料无法证明保险事故的发生。

(6)索赔资料无法证明申请人、受益人或法定继承人的身份。

若保险人依据上述证据缺陷拒付保险金,应该在拒付通知书上详细载明。

最后根据以上观点综合来看,不论客户的资料是否真的存在问题,最起码保司是不能直接以《保险法》第二十七条来作为理赔依据,这是极其不负责的行为。

法院最终判决:

1、保险公司在此情况下,仍然对心梗四项检查及心电图检查是否为客户本人表示怀疑,但未能提供有效证据予以证明,仅以心梗四项检查结果数据差距大、以三份心电图检查结果不符合常理为由推测检查并非客户本人所做,依据不足,本院不予采纳。

2、关于被保人所患疾病是否符合案涉保险条款约定的重大疾病项下急性心肌梗塞范围。本案中,案涉保险条款对急性心肌梗塞疾病作了四个限制条件,并要求至少满足其中三项条件,客户提交的病历能够证明其具备了典型临床表现、新近的心电图改变提示急性心肌梗塞、心肌酶或肌钙蛋白有诊断意义的升高三项条件,符合保险条款约定的理赔标准。

最终保司按约定赔付保险金额。

本案例理赔提示

遇到保司的一些无理要求或者不合理操作时,先不要急着跟对方辩论,先保存证据再说,从对方的拒赔资料或者录音中找突破点即可,千万不要与之争辩太多与案件无关的观点,否则可能会对理赔结果造成一定的影响。

摘自微信公众号:这就是理赔 ,作者:王超