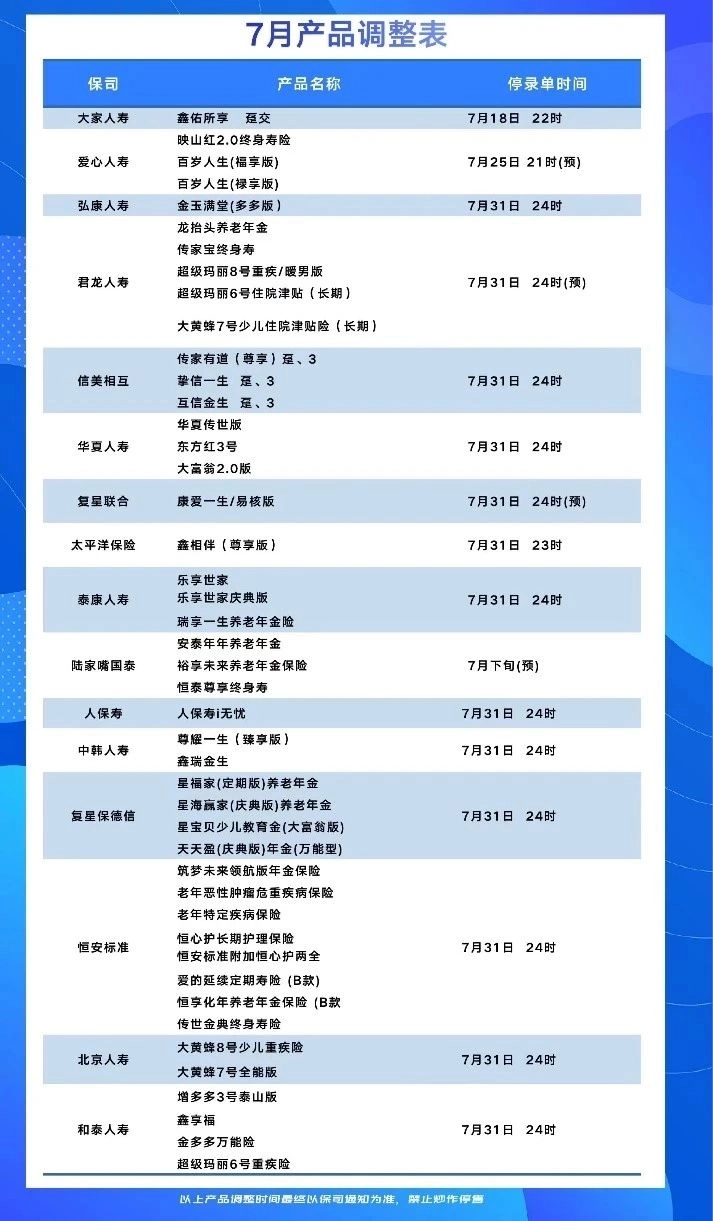

一个不留全部下架

这两天保险公司产品下架争分夺秒,搞得我都手忙脚乱了起来。

你去看,就会发现这次下架不仅仅是储蓄类的增额终身寿险,还有很多性价比非常高的重疾险、定期寿险:

1、 君龙超级玛丽8号

2、 和泰超级玛丽7号

3、 国联达尔文6号

4、 大黄蜂8号

5、 人保i无忧/爱无忧易核版

6、 中荷超越1号

7、 富德满天星/橙卫士

8、 华贵大麦旗舰版定期寿险

上一波这样的全面下架潮,还是在2021年重疾新旧定义更替最后一个月,几乎每晚我都是工作到凌晨才下班。

很多人都争相踊跃投保,现在他们开心高兴坏了。

因为他们拿到了2021年之后投保重疾所没有的理赔红利,即:

出险无论是符合新定义,还是旧定义,通赔!

这就是抓紧时代红利的好处。

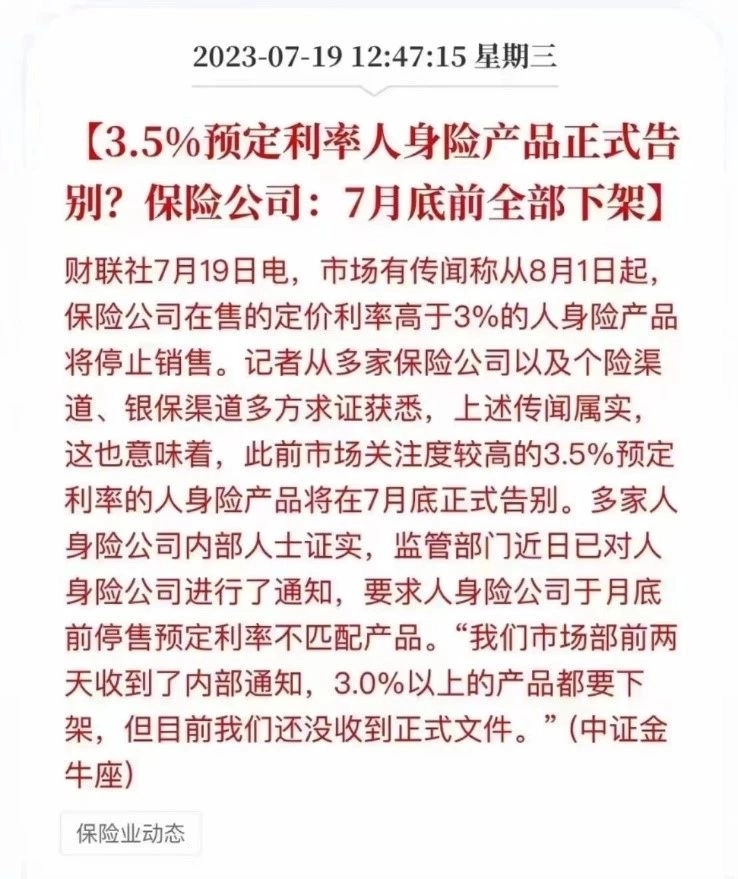

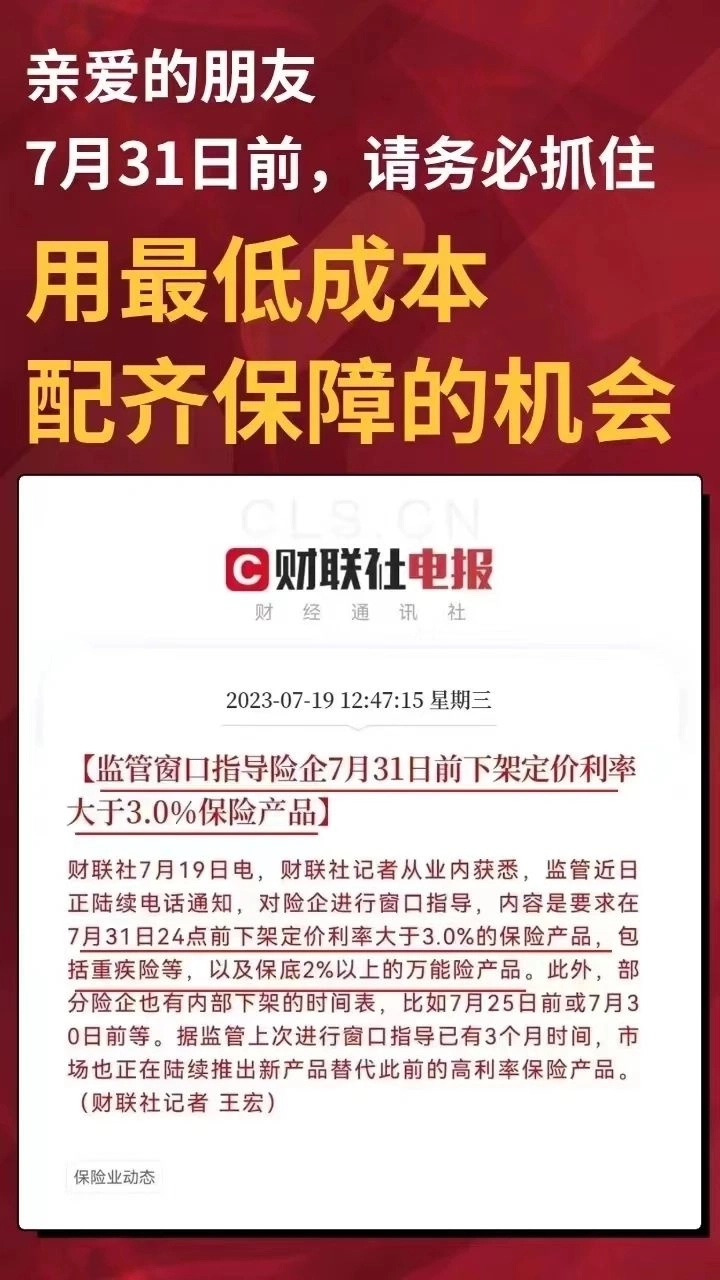

现在,一个更大的行业变革即将月底落地,3.5%预定利率产品全面下架,一个不留。

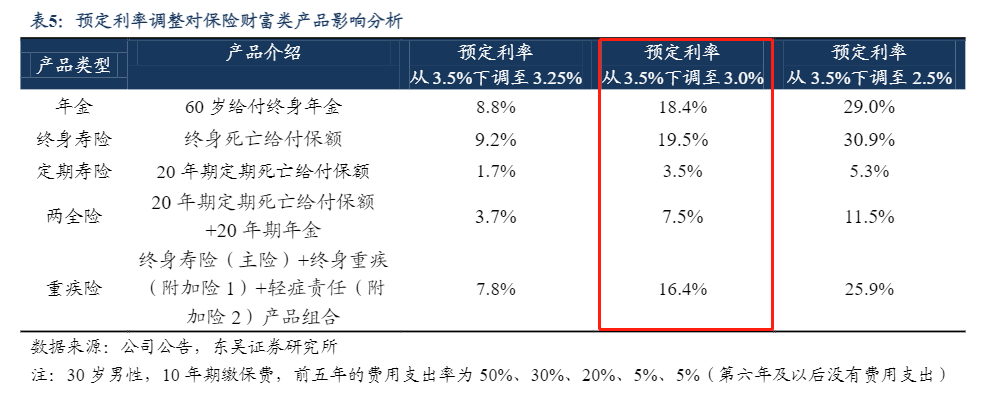

重疾、寿险价格全面上涨

更低的预定利率,意味着你买的保险,将会更加昂贵。

如上图所示,同样的保障责任下,年金险保费会上涨18.4%,终身寿险会上涨19.5%,而重疾险会上涨16.4%。

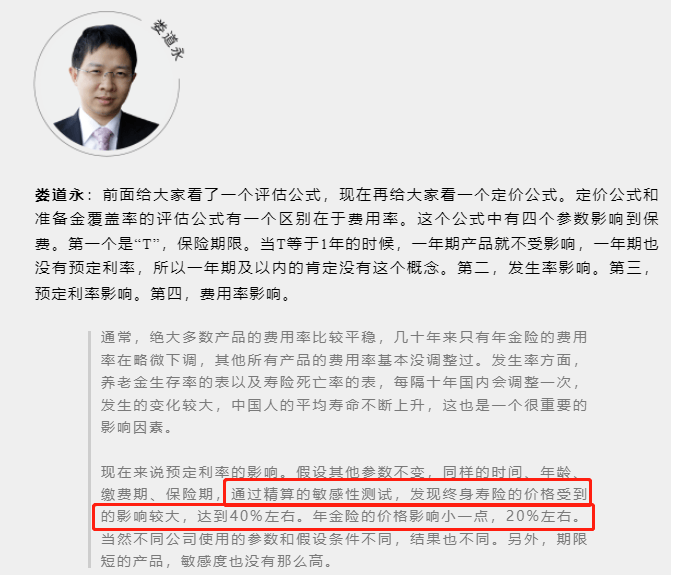

燕道数科创始人兼CEO 娄道永先生也预测终身寿险的价格影响较大,同样的保障责任下,达到40%左右。

晚买一步收益减少100万

其实现在我们也不需要去看这些券商数据,因为都是推测。

下面都是3.0%预定利率的终身寿险新产品:

1、中英鑫享未来2号终身寿险

2、鼎诚诚心如意终身寿险

3、和谐财富一生终身护理保险(D 款)

4、国宝福鑫享终身寿险

5、合众鑫未来年金保险

6、恒大恒享如意吉祥版终身寿险

7、国联鑫运年年终身寿险

8、信美传家有道尊享版2.0终身寿险

9、太保长相伴精英版2.0终身寿险

10、大家久久安盈终身寿险

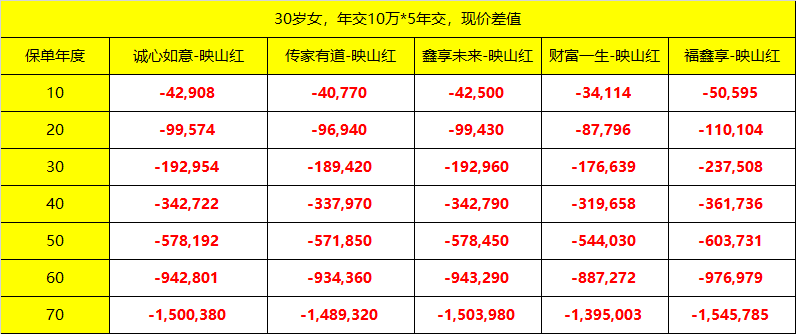

如上图所示,买新产品,相比3.5%预定利率的旧产品:

持有10年收益就少了4万多;

持有20年收益少了10万多;

持有30年更是少了近20万;

持有60年、70年,收益减少100多万;

详细可参考:

重疾、定寿马上买

我给大家的建议:

1、对重疾险和定寿,马上买,不要拖。

这是纯保障类产品,人人都需要,早买早保障,早买早省心省钱。

2、对增额终身寿险和年金险,能配尽量配;

其实现在除了储蓄保单,也没有其他的资产可以让你享受3.5%左右的无风险利率;

反正你把钱放在银行,利息只会越来越低,逐渐趋向零利率,信不信下半年至少还有一次降准。

哪怕买它,作为资产分散配置的一部分也好。

摘自微信公众号:有态度的精蒜湿,作者:王蛋蛋001