生病免不了要去医院,但对于买了保险的朋友来说,在挑选医院时,一定要特别谨慎。

一般来说,只要在二级及二级以上公立医院看病,符合要求的费用就能申请理赔。最近有盆友问了一个问题:

自己买的重疾险和医疗险,看见上面要求是“二级及二级以上的公立医院”就诊。

自家附近有一家很知名的大医院,不过好像不是公立医院,如果将来自己在这家医院治病,会影响理赔么?

答案是肯定会,理赔为什么会限制“医院”?哪些医院看病不赔的?

今天我们就来聊聊这个话题。

01

一、目前我国的医院分类是怎么样的?

很多人对我国的医疗体制不太了解。以为三甲医院都是大医院,不太知名的就是私立医院。

还真不是,目前有很多非常优秀的私立医院,只要他们的规模和资质满足要求,也同样可以被评为三级甲等医院。

下面来看看我国的医院分为哪几类,是如何分级的呢?

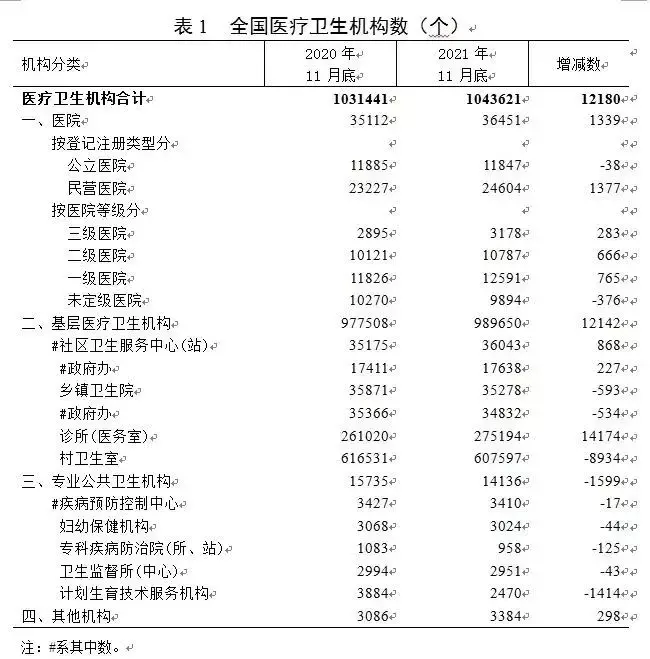

根据国家卫健委2021年11月公布的全国医疗卫生机构数可知:

目前医院数达36451家,其中:公立医院11847家,民营医院24604家。

医院其实也有几种不同的分类方法:

1. 公立医院vs民营医院

公立医院

是指政府设立,纳入财政预算管理的医院,也就是国营医院、国家出钱办的医院。

是解决基本医疗、缓解人民群众看病就医困难的医疗服务体系主体,收费有严格的规定。

民营医院

是指非政府公办的,具有私人性质的医院,也称为私立医院。

可根据病人需求和医疗市场的变化,随时调整服务项目和服务价格,费用会相对很高。

2.按医院等级分

政府部分根据依据医院的综合水平,对医院等级进行了划分。

医院经过评审,确定为三级,每级再划分为甲、乙、丙三等,其中三级医院增设特等级别,因此医院共分三级十等。

一级医院——初级卫生保健机构

一般是基层医院、卫生院,主要是为社区提供医疗、预防、康复、保健综合服务。

二级医院——地区性医院

一般是地区性医院,主要是向多个社区提供综合医疗卫生服务和承担一定教学、科研任务,可以接受一级医院转诊病人。

三级医院——全面的医疗预防技术中心

跨省市及面向全国各地提供医疗卫生服务,具有更全面的医疗、科研等能力。

主要提供专科(包括特殊专科)的医疗服务,解决危重疑难病症,并接受二级医院转诊病人。

这里要提醒下:从二甲、三甲这些级别看不出是公立还是民营医院。

怎么鉴别呢?

可以看医院的名称,比如XXX人民医院、XXX大学的附属医院,一般为公立医院;

而如博爱医院、博大医院等大部分是私立医院,而且大多数是专科医院。

最精准的确认方式就是去医院导诊处当面询问,你家医院到底是啥级别,是不是公立医院。

或者拨打当地卫健委的电话查询也行。

保险公司一般对医院的限定为:二级及二级以上的公立医院,或保险人认可的医疗机构。

但如果遇到特殊情况,比如危急生命需要紧急抢救,无法去符合条件的医院就医时。

可以先就近抢救,再与保险公司联系报备,根据保司要求,提供相关证明,

等急救情况稳定,再及时转入保司指定或认可的医疗机构治疗也是可以正常理赔的。

02

二、为什么保险公司要限制就医的医院呢?

1.确保医疗费用的合理性

大部分公立医院收费有严格约定。

私立医院相对更加灵活,可根据市场变化和客户需求灵活调整医疗服务项目及价格,以满足病人多样、更优质的需求。

但是私立医院也的确存在乱收费、欲谋取高利润的情况。

其实百万医疗险还有一个很重要的事项决定能否顺利理赔,并且是白纸黑字的写在了保险条款中,那就是“合理且必要”的医疗开支。

符合通常惯例就是说,看病的费用不能超出一般医疗水平,因为同一病的惯例治疗方法,全国大体都是一样的,不可能相差太多。

如果你的医疗费比其他人贵出一倍,那肯定就不属于通常惯例了。

我国公立医院的诊疗人数全球第一,经常是人满为患,常见病、重大疾病都有无数的案例,所以治疗方法不会存在偏离于平均水平巨大的情况。

2.防止恶意骗保

除了限制医院,不少保险公司还会限制xx地区投保,在所列地区医疗机构就诊的不予报销。

比如平谷区,就曾是骗保重灾区,近百人的骗保案例轰动一时。

买保险讲的是相互诚信原则,为了防止这类地区骗保事件反复发生,保险公司干脆“一刀切”。失信地区纳入不予报销行列。

在就医时大家一定要留意“就诊医院”是否符合要求,避免减少不必要的理赔纠纷。

所以啊,购买保险哪只比较保障内容和价格那么简单,理赔环节是最重要,但也是99.99%的投保人忽略的话题。

投保不看理赔,等于买房不看楼盘。

摘自微信公众号:北美精算师八哥,作者:星星