今天接到一个咨询,黄某骑电动车被小轿车撞了,住院花费8000元,对方已经赔偿了1万元作为医疗费、营养费、看护费等。但黄某自己也买了意外险,有意外医疗的保障,保额有1万元。

在这个案子里,他可以向保险公司申请理赔医疗险吗?我们一起来看一个最高院公报案例。

案号:(2005)和民三初字第1592号

基本案情:

1. 2005年1月25日,冯某投保光大永明个人意外伤害保险(精英计划),保险期间为1年,意外伤害医疗保险金为5000元,免赔额100元;

2. 2005年6月24日,冯某因交通事故受伤住院治疗,产生住院医疗费用6690元,门诊医疗费用491元;

3. 《交通事故认定书》认定肇事司机黄某负全责,冯某不负责。黄某一次性赔偿冯某误工6个月、陪伴第1个月2人、第2个月1人的相关经济损失,以及冯某因涉案交通事故受伤所必需的后期治疗费、交通费、车款费、营养费等所有损失,以上共计18,500元。该款项黄某已给付冯某;

4. 事后冯某提交理赔申请,要求光大永明保险公司按照合同约定赔偿医疗费5000元。保险公司以冯某已获得足额赔付,根据保险的“损失补偿原则”不能向保险人再次申请理赔为由拒绝理赔。

法院裁判要旨:

1. “意外险”属于人身保险,而非财产保险。根据《保险法》第九十二条第二款规定:“人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务。

2. 人身保险不适用“损失补偿原则”。

《保险法》第四十四条规定:“因第三者对保险标的的损害而造成保险事故的,保险人自向被保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利”。法律赋予保险人行使代位追偿权也是财产保险中“损失补偿原则”的体现,其目的就是防止被保险人通过购买保险而获取不当利益。

《保险法》第六十八条规定:“人身保险的被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不得享有向第三者追偿的权利。但被保险人或者受益人仍有权向第三者请求赔偿。”明确限制保险人行使代位追偿权,同时赋予被保险人或者受益人另外向实施致害行为的第三者主张侵权赔偿的权利。

3. 交通事故和保险合同系属两个不同的法律关系。意外伤害保险的被保险人或受益人依保险合同取得赔偿系基于保险合同关系,交通事故损害赔偿,是基于侵权行为的发生而产生的侵权责任赔偿。

因此,保险人不能以实施致害行为的第三人已经向被保险人、受益人给予赔偿为由拒绝保险理赔。

综上,法院判决光大永明给付原告冯某保险金5000元。

开头案情回顾:

看到这里,不少小伙伴可能在想文章开头黄某的案例,按照法院这么判,黄某好像确实可以主张意外医疗险的理赔。甚至推而广之,假设黄某买的不是意外险,而是普通医疗险,也是可以申请理赔的。

那,真的是这样吗?

上述这个案例发生在2005年,过去了这么多年,保险公司也在吃一堑长一智,对意外医疗险的保险责任也进行了“升级优化”。

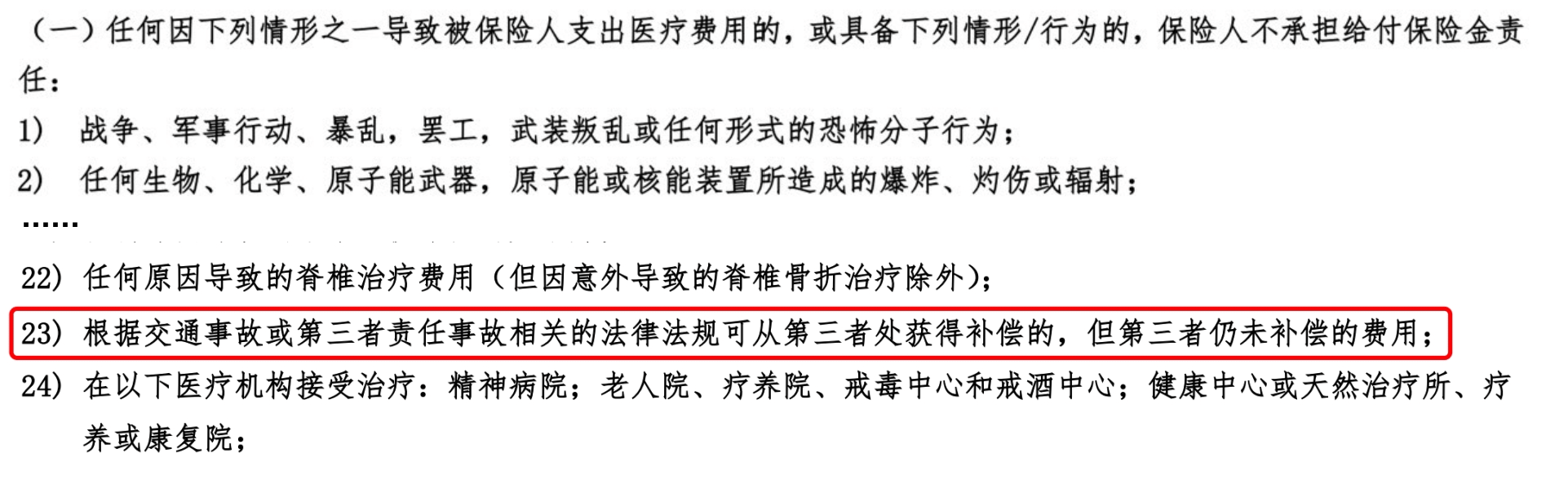

我看到黄某的意外险保单,免责条款是这样写的:

某意外医疗险条款免责事项

很多人会问了,保险公司这样写条款,法院真的会认可吗?我们再来看今天的第二个案例。

案号:(2015)穗中法金民终字第1252号

基本案情:

1. 2013年3月30日,木材加工厂为刘某在内的职员投保平安团体意外伤害保险附加意外医疗保险和住院津贴保险。

保单特别约定:若被保险人已从其它途径(包括但不限于社会医疗保险、公费医疗、工作单位、侵权人或侵权责任承担方、本公司在内的任何保险机构)获得补偿,对于与当地社会医疗保险支付范围相符的合理医疗费用,本公司在扣除其他途径已获得的补偿后,对于剩余部分费用根据本附加合同约定的在该被保险人的保险金额的限额内按照约定的免赔额和给付比例给付意外医疗保险金等条款。

2. 2013年8月,刘某被黄某驾驶的车辆撞伤,发生住院医疗费用20余万元。《道路交通事故认定书》认定黄某承担事故的全部责任,黄某就医疗费、误工费、伙食费、残疾赔偿金等已经进行了足额赔偿。

法院裁判要旨:

1. 本案的争议焦点在于:在肇事者已经足额赔偿医疗费用的前提下,刘某是否还能向平安保险公司主张医疗费保险金?

本案中,刘某已从侵权人处获得了全额补偿,根据双方保险合同的特别约定,平安保险公司无需再补偿刘某医疗保险金。

2. 刘某提出保险公司未对该免责条款进行提示和明确说明,法院认为,上述条款的字体已经进行了加粗,用区别于其他文字、字体的标志作出了提示,因此涉案的保险条款对刘某产生效力;

3. 刘某还主张肇事方赔偿给其的损失包括了医疗费、误工费、伙食费、残疾赔偿金等,医疗费只是部分赔偿没有全额赔偿,故平安保险公司还须支付医疗保险金。但刘某在庭审时已确认医疗费已经在肇事方获得了全额赔付,故对刘某的该主张不予采信。

综上所述,法院判决平安保险公司无须支付刘某医疗费用保险金。

笔者后记:

这两个案件看似相同,实则存在差异,不同点就在于保险公司是否明确指出第三人侵权免赔。

这对销售人员的启发是,在挑选意外险产品给客户时,也需要关注条款中是否明确第三者侵权免责。你的保单有第三者侵权免责吗?赶快拿出来保单检查一下吧~

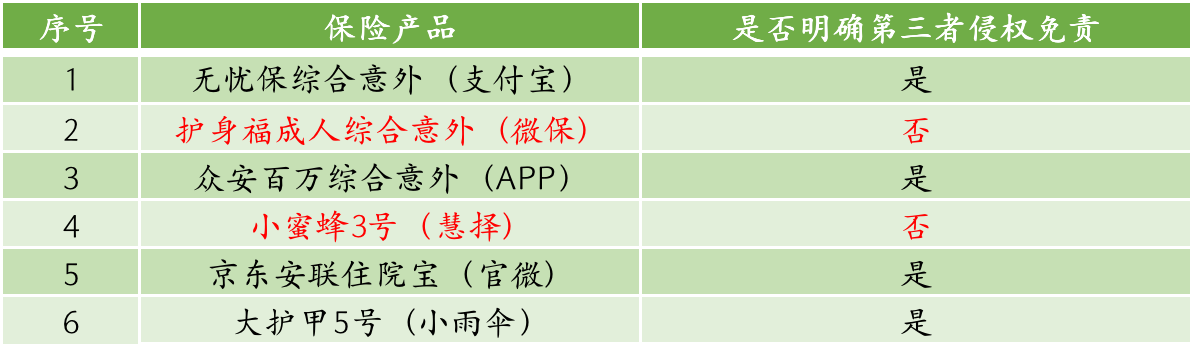

部分网销意外医疗险第三者侵权免责情况

摘自微信公众号:保险法律宇宙,作者:徐小双

后记:我觉得是不是可以不向保险公司说有第三者追偿的事,直接发票复印件加医院公章就能赔偿的。现在很多保险公司赔偿,直接在官网微信公众号发送发票扫描件就行了。最好别跟保险公司说第三者这件事。

也可以争取看看,不过很多案子通过诉讼拿到的赔偿款比协谈要多,诉讼能争取到的协谈不一定能争取到,可以跟理赔老师好好交流一下,也要做好客户预期管理。

我之前指导的相似的案例,都是协谈的,一个赔下来了一个没有赔下来,也和业务员和理赔人员的沟通方式有很大关系