很多人买医疗险,都以为自己得的疾病会理赔,但是实际上并不是这样,因为在医疗险的免责中,有一条免责明确说明“既往症”不予赔付。

那什么是既往症呢?所谓既往症,就是在保险人对其保险责任生效之前,被保险人已知或者应该知道的有关疾病或症状。既往症是一个大的概念,不是一个单一的病症。

那今天保姐就给大家讲一下这个既往症,让大家了解清楚。

02

为什么医疗险不赔付既往症呢?

其实不赔的原因真的很简单,就是怕骗保,因为保险承保的是未知的风险,既往症属于已知的风险,已经在医院诊断过的,没有治愈的,或者是已经在治疗的疾病,都属于已知的风险,而这些已知的风险,可能现在短期内不会引起大的疾病,但是以后会不会引起,那可就不一定了。

如果已知的疾病风险,都保障,那保险公司岂不是最后要赔穿了吗?这保险公司还赚什么钱?还真的做公益吗?而如果因为保险公司不赚钱,赔钱,那肯定要涨价啊,那时候医疗险的价格,真的就变成“天价”,买不起了~

就算不变成天价,保险公司也不能持续卖亏钱的保险,最终产品就只有停售一条路,最后谁也没保险可买,失去保障不是?

所以,鉴于此,保险公司才会设置既往症这样的条款,而这也是为了更好的持续性有保障,有发展的方式。公平的体现!

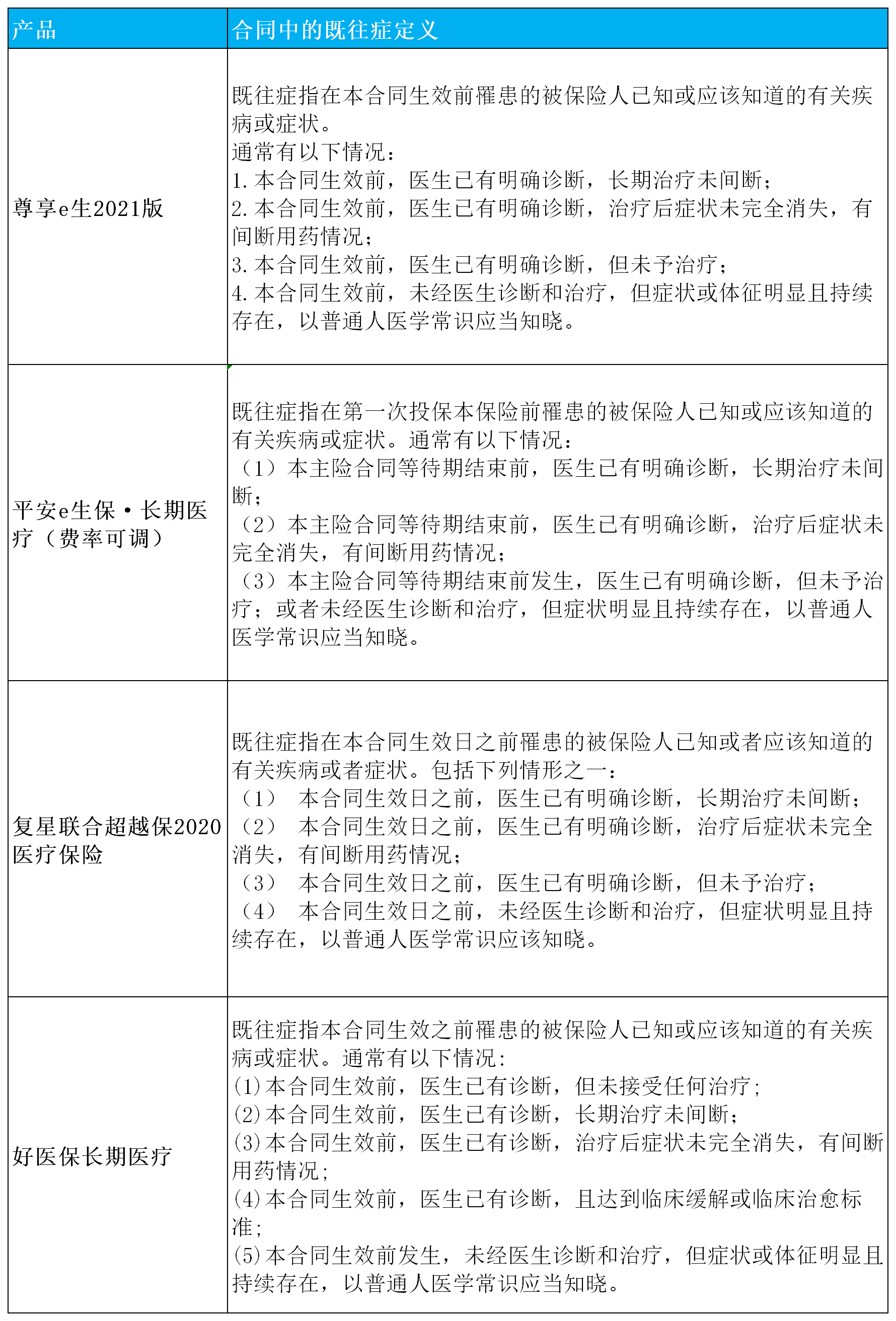

既往症条款通常有3-4条,严格的会有5条,比如时下热门的几款产品的既往症:

1、合同生效前,医生已有明确诊断,长期治疗未间断

这条其实很好理解,已经有诊断,但是长期治疗未间断的,比如高血压,糖尿病等慢性疾病,都属于已经有诊断,但是需要长期治疗未间断的。

2、合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况

这条其实也比较好理解,比如一些慢性病,甲状腺炎,通过吃药治疗,好了,停药了,但是过了一阵又复发了,还要吃药。就属于第二条的描述了。

3、合同生效前,医生已有明确诊断,但未予治疗

其实这条也比较简单,比如有个甲状腺结节,通常大夫都会告诉,不需要治疗,等严重了或者需要手术了在治疗。但是即使这类不需要治疗,但是也有明确诊断,真实病症存在的。所以也算作既往症。

4、合同生效前,未经医生诊断和治疗,但症状或体征明显且持续存在,以普通人医学常识应当知晓

这条其实是既往症中,争议最大的一条,比如你在医院诊断之前有点头痛,我们以为没事,但是保险公司理赔的时候可不这么想。

但是这也不是没有解决办法,那就是在跟医生写病历的时候,尽可能的不要说一些黏糊不清的事情。比如咱头痛,那就说生病的几天前头痛,就不要说买保险之前就一直头痛,描述的时候把握好时间线,说不准就能避过去了。

而好医保系列还要多出一条,也就是第五条:

合同生效前,医生已有诊断,且达到临床缓解和临床治愈标准。

这条其实有点太严格了,比如感冒,我吃药治好了,算临床治愈吗?算,那是不是也算既往症?所以好医保的既往症一般都会比其他产品严格一些。要注意!

03

作为消费者,如何避免既往症拒赔呢?

作为一个普通的消费者,我们对于健康告知,核保知识等专业问题懂得还是少之又少的,不由的就会担心,我要是以前得过的小毛病,会不会就导致我拒赔啊?

其实大家不必要过分担心,既往症拒赔的案例虽然很多,也确实会影响理赔,但是只要做好下面几步,就能减少不少问题。减少既往症引起的理赔纠纷。

1、尽量在自己身体非常好的时候配置上保险,别等到有一大堆异常,一大堆毛病的时候在去买保险。

2、投保时,擦亮眼睛,尽可能找一些既往症宽松的产品,或者是找不坑人的产品。

3、投保时,认真做好健康告知,做到有问必答,不问不答,怎么问怎么答。如实告知好自己的身体情况。

4、寻求专业人士的帮助,专业人士一定比你更懂。也会帮助你尽可能减少理赔纠纷,提高理赔的成功率。

摘自微信公众号:大保姐 ,作者:保姐微信duoduo107428