线上保险便宜,傻子才去线下买,真的是这样的吗?看看这个X付保的拒赔案例吧!

1.X付保的拒赔案例~等待期内发病

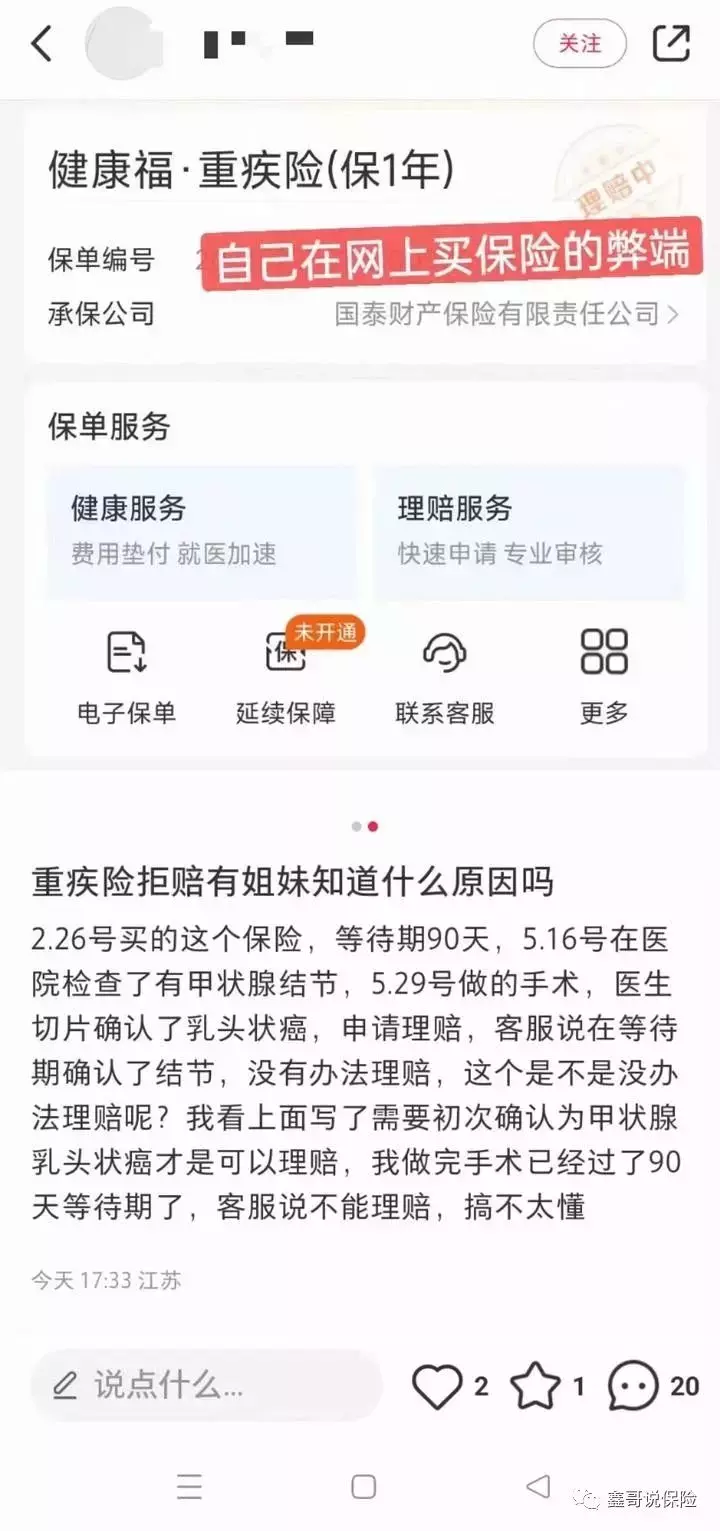

这是来自小红书网友的求助

这个女孩,2月26号买的保险

5月16号检查,有甲状腺结节

5月29号手术活检,确诊甲状腺乳头状癌

买的重疾险是90天等待期

这种情况到底能不能赔?疾病符不符合?

甲状腺乳头状癌现在属于轻症范畴,

为什么会拒赔呢?

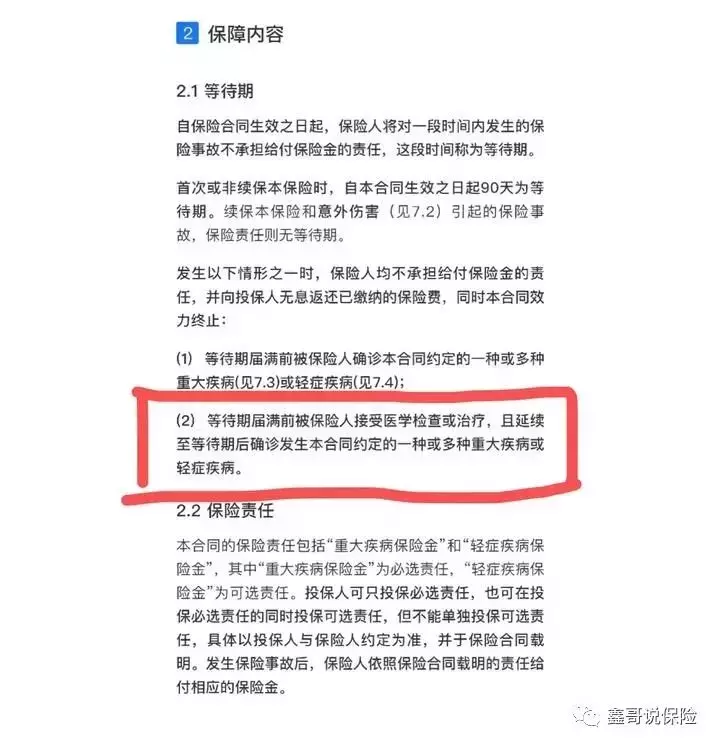

看她发的条款

很明显,结节确实是在等待期里查出来

延续到等待期后才确诊的!

根据条款,她是属于等待期内出险,所以保险公司会拒赔!

2.霸王条款,不合理

这种情况下拒赔合理吗?

我觉得不合理

从保障公司提供的条款来看是合理,但是他们这种“等待期届满前被保人我接受医学检查或治疗,且延续到等待期后确诊并发生一种或多种重大疾病或轻症”属于霸王条款,无效条款!

2021年1月19日,银保监发布《中国银保监会人身险部关于印发人身保险产品负面清单2021的通知》(人身险部函〔2021〕31号),列出73条产品负面清单,要求保险公司核查并整改。第一条第十四项中再次提到等待期条款不合理的问题,再次重申“部分产品条款中约定将等待期出现的症状或体征作为在等待期后发生保险事故时的免责依据,而症状与体征均无客观判定标准,侵害消费者利益”。

3.如何翻盘呢?

首先,通过监管的文件我们就可以指出保险公司出具的是无效条款,因为被保人是等待期后确诊的,所以应该理赔!

另外,如果要打官司,让保险公司举证,举出被保人等待期内有罹患甲状腺癌的证据!

被保险人在等待期内90天以内是发病了,但现有证据材料是不能确定陈某已经患上癌症,其所患疾病与癌症没有必然的联系,所患疾病也不是癌症的必然前兆。

本案中,保险公司负有举证责任,即如果拒绝承担给付保险金,那么就应当证明被保人在已经患上了癌症,或者是所患疾病是癌症的必然前兆,但保险公司不能举证。同时按《保险法》第30条及司法解释,对保险名词“疾病”的解释产生歧义应作出有利于投保人一方的解释。

在过去,这样的案子,很多都是通过诉讼解决,大部分都能够争取理赔!

4.如何避开这样的坑呢?

上医治未病、中医治欲病、下医治已病!

作为消费者,在买之前,尽量没有这种霸王条款的产品!

虽然说可以通过申诉、诉讼争取理赔,但是,谁买保险是为了跟保险打官司呀,都是想买的时候安安心心,理赔的时候很爽快!

现在线下的大部分产品都是“等待期内确诊拒赔”而不是“等待期内发病拒赔”

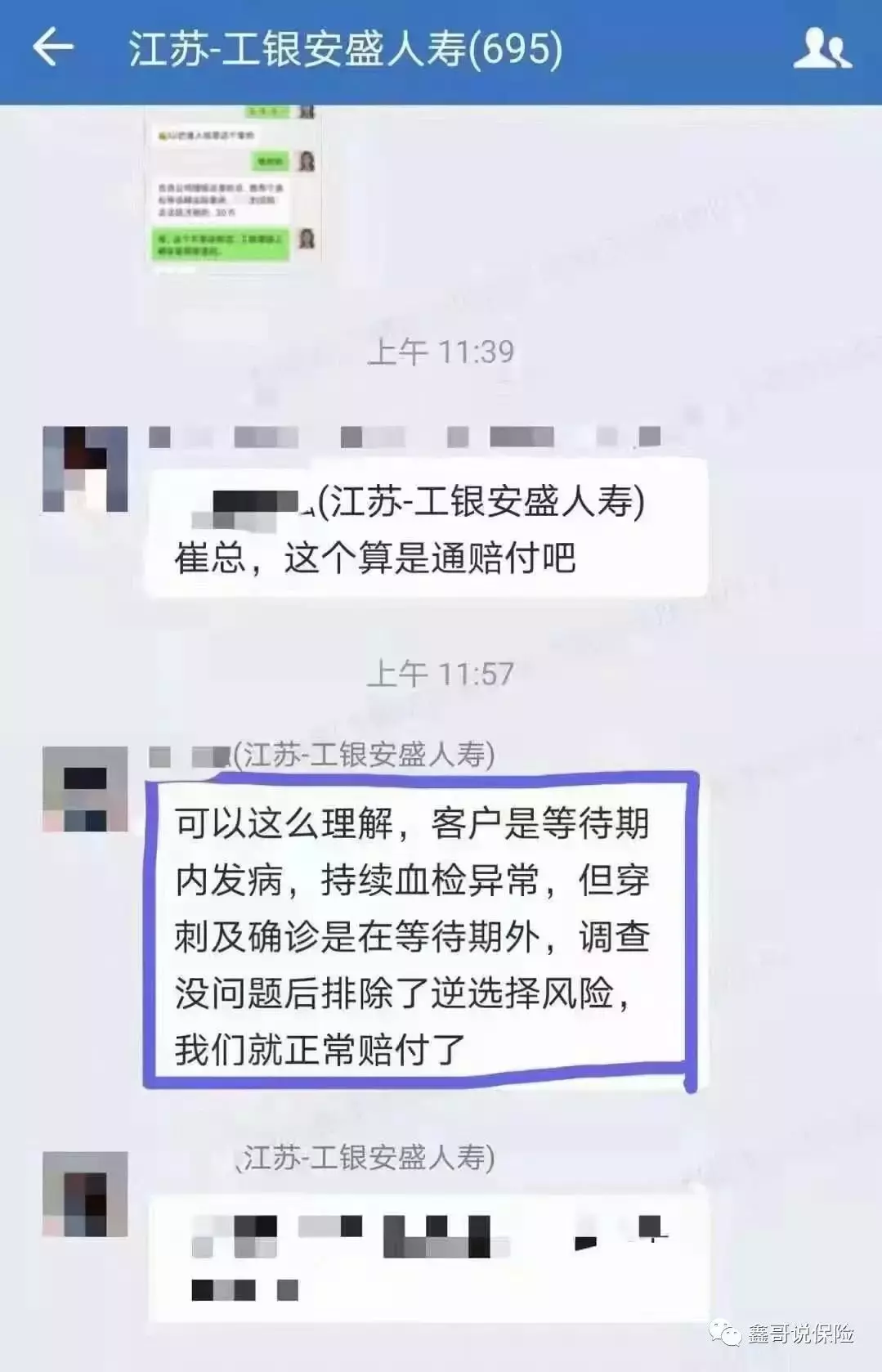

在这里,为一家银行系最大保险公司打个广告!

看一个案例~等待期内发病等待期后确诊爽快理赔

11岁女孩,1月23日投保工银重疾险,保费2220元,等待期90天。

️4月19-20日(等待期内),发热局部疼痛至医院就诊,验血有异常。

️4月30日(过了等待期),确诊白血病。

工银安盛最终赔付50万【白血病20万+少儿特疾20万+前10年额外50%赔付】,且豁免了剩余19年的保费!合同继续有效(多次赔付的重要性)

另外,买了保险,在等待期内,尽量不要去体检,这样就可以巧妙地避开这理赔纠纷了!

摘自微信公众号:鑫哥说保险 ,作者:鑫哥