去年国庆期间,她的老公意外猝死,她给我留言,我由此认识了她。今天是她来分享自己的理赔经历,二爷略有删改,感谢她。

下为正文:

邂逅二爷,大概是在2018年。

某一天在微信看到一篇文章,推荐了一系列的保险/房产/理财公众号。

我凭感觉随机关注了几个,闲着没事看看。

但大部分看不懂,就取关了。

“保二爷”是遗留下来的其中一个。

现在想想很庆幸,如果没有留下来,此刻我可能会深处绝境,无路可走。

介绍一下我自己吧,

90后,女,是三个孩子的妈妈。

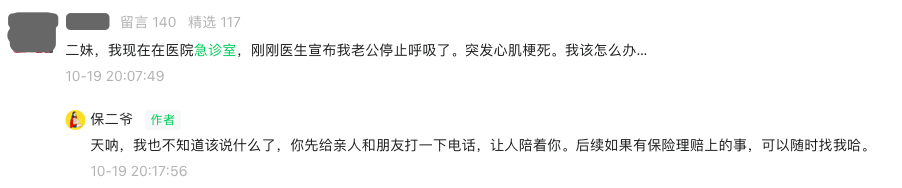

在去年以前,我家都是比较传统的男主外,女主内的模式。老公在外做生意开工厂,我全职带娃。虽然我也是双一流大学本科毕业,但自认智商不高,也不懂理财,股票,基金完全不敢碰。平时有点余钱,就只会放银行卡。关注“保二爷”后,我发现保险文章居然能看懂,也产生了一些兴趣。2018年10月,我给爸妈分别买了6年版的好医保。我爸每月119块,我妈每月88块左右...仅仅一年半后,2020年5月,我妈住院花了2万多块。加上之前零星的小病住院,已经超过了免赔额。于是我给二爷留言问怎么理赔,她让我去支付宝操作。很快,我按支付宝的理赔提示上传了病历,发票等资料,并邮寄了发票原件。大概5天左右,理赔款到账。一共赔了20343.51元。 当时我挺震撼的,原来保险不是骗人的,真的会赔...于是,我开始给家人都配齐保险。2020年6月,我陆续给老公投了意外险:小蜜蜂,保额100万(猝死50万),296元/年。定寿:瑞泰瑞和定寿,保额100万(40岁前身故额外赔25%)1400元/年;华贵大麦,保额80万,1237.6元/年。重疾险:支付宝的健康福,99.9元/月。医疗险:好医保,28.9元/月。没想到,短短2年后,就发生了意外。2022年国庆节刚过,我那一向身强体壮,医院都没去过的老公,突然在外晕倒在地。他被路人送去医院急诊室,仅仅2个多小时,心脏停止了跳动。医生诊断结果是:心源性猝死。当时我独自一人在急诊室外,大脑一片空白,手足无措。我也不知道为什么,当时居然想到了保二爷,于是我翻出公号给她留言,问:我该怎么办?

当时我挺震撼的,原来保险不是骗人的,真的会赔...于是,我开始给家人都配齐保险。2020年6月,我陆续给老公投了意外险:小蜜蜂,保额100万(猝死50万),296元/年。定寿:瑞泰瑞和定寿,保额100万(40岁前身故额外赔25%)1400元/年;华贵大麦,保额80万,1237.6元/年。重疾险:支付宝的健康福,99.9元/月。医疗险:好医保,28.9元/月。没想到,短短2年后,就发生了意外。2022年国庆节刚过,我那一向身强体壮,医院都没去过的老公,突然在外晕倒在地。他被路人送去医院急诊室,仅仅2个多小时,心脏停止了跳动。医生诊断结果是:心源性猝死。当时我独自一人在急诊室外,大脑一片空白,手足无措。我也不知道为什么,当时居然想到了保二爷,于是我翻出公号给她留言,问:我该怎么办? 插一句,其实留言二爷第一时间就看到了。但当时过于震惊,不知道该怎么安慰她,反复删减耽搁了10分钟才给出了回复。

插一句,其实留言二爷第一时间就看到了。但当时过于震惊,不知道该怎么安慰她,反复删减耽搁了10分钟才给出了回复。

二爷很快回复,让我先处理家事,保险理赔不用操心,她会全力协助。

随后她要了我的信息,帮我梳理保单,并告诉我哪些产品可以赔,如何申请。办完老公后事,我强忍内心悲痛,开始理赔申请。我可以申请三份保单理赔:一个意外险,大部分意外险不赔猝死,但我买的意外险包含猝死责任。两个定寿,赔身故,没啥争议。我买的重疾险,身故也可以返还保费。医疗险就没用上了。理赔过程都差不多。我打保险公司客服电话报案,然后就有理赔的工作人员加我微信或电话告知我,需要准备的材料。基本就是保险合同,身份证,最核心的是死亡证明。我按不同保险公司的要求,邮寄了理赔资料。再后来,各保险公司还派出了调查人员到我家实地走访。我如实回答了他们的问题。大概一个月后,理赔款相继到账。意外险赔了保额50万,还有4000块的医疗费用。 (意外险理赔款)两个定寿分别赔了125万和80万。

(意外险理赔款)两个定寿分别赔了125万和80万。 (瑞泰瑞和定寿理赔款)

(瑞泰瑞和定寿理赔款) (华贵大麦定寿理赔款)算下来,一共理赔了255万。我用这笔钱还清了房贷,还略有剩余,但也只能让我们母女几个勉强支撑几年。我现在开始重新找工作,但脱离职场太久,又需要带娃,并不是很顺利。在我老公走后,我还发现他还有一些债务。现在暂时还未处理,我还是挺担心的。二爷告诉我,就算银行追债,也不能动我的保险理赔金,我心里稍微好受一些。还是很庆幸在2018年偶然的关注,不然真不知道如何走下去。生活不易,还是要继续。感恩遇见。ps:这个读者我加了她的个人微信,时常会看见她晒孩子的朋友圈。我粗略算了算:一个女人带着三个娃在广州生活,一年保守估计也要20万。200万,其实也就能支撑10年而已。这还没算上意外的大额花销。就,真挺不容易的...希望她的生活可以慢慢好起来,孩子们也能健康长大摘自微信公众号:保二爷,作者:是二爷吖

(华贵大麦定寿理赔款)算下来,一共理赔了255万。我用这笔钱还清了房贷,还略有剩余,但也只能让我们母女几个勉强支撑几年。我现在开始重新找工作,但脱离职场太久,又需要带娃,并不是很顺利。在我老公走后,我还发现他还有一些债务。现在暂时还未处理,我还是挺担心的。二爷告诉我,就算银行追债,也不能动我的保险理赔金,我心里稍微好受一些。还是很庆幸在2018年偶然的关注,不然真不知道如何走下去。生活不易,还是要继续。感恩遇见。ps:这个读者我加了她的个人微信,时常会看见她晒孩子的朋友圈。我粗略算了算:一个女人带着三个娃在广州生活,一年保守估计也要20万。200万,其实也就能支撑10年而已。这还没算上意外的大额花销。就,真挺不容易的...希望她的生活可以慢慢好起来,孩子们也能健康长大摘自微信公众号:保二爷,作者:是二爷吖