保险是一个普通的金融工具,并不是人人都需要

虽然我是一名保险从业者,但我并不认为所有人都需要保险。

我从来不主动问别人是否需要保险,更不会教育任何人,让你一定要明白保险的好处。

但是,我会在你想要了解保险的时候,帮你把保险这个金融工具的功能讲清楚。

这篇文章就是跟大家分享一下,在买保险的过程中可以少走弯路的攻略,也是我在日常工作中跟客户沟通的基本流程。

需求分析就是从你的家庭结构、资产、负债、收入、责任等情况明确3点需求:需要的保障种类、保障额度、保障期限、优先给谁买和能够承担的保费。

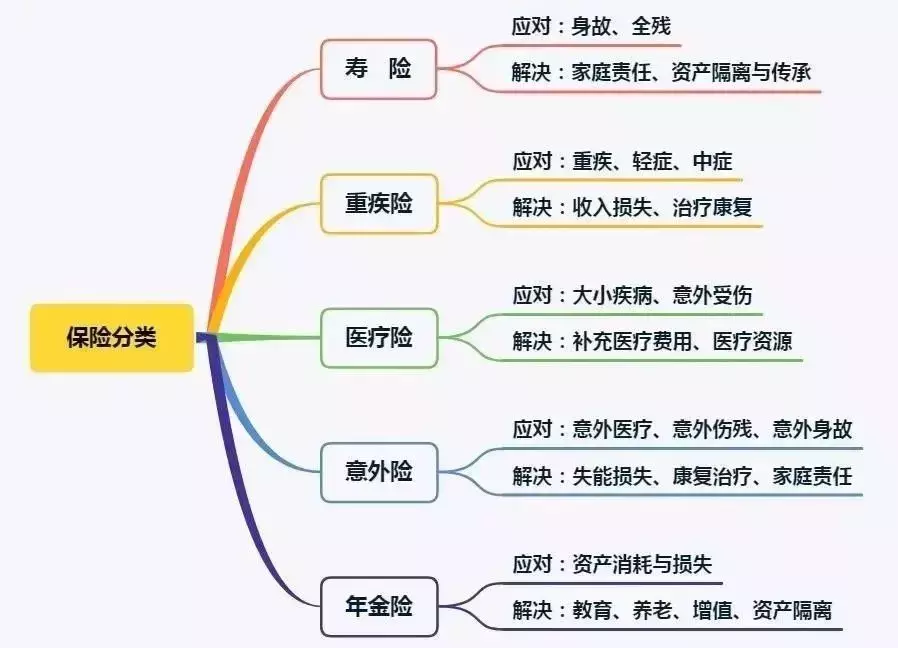

(1)保障的种类

重疾险、医疗险、意外险、定期寿险属于基础保障类,

年金险和终身寿险属于资产保值、增值类(投资类)。

保险的基本功能是保障,所以尽量先满足基础保障,再去使用保险的资产增值功能。

(2)保障金额

保障金额就是发生风险的时候,保险公司能够赔的钱。

要根据不同的风险场景来考虑保障金额:

例如不幸意外身故了,需要给家里人留下多少钱才能够弥补身故后给家里人造成的经济负担问题?

是50万呢?还是100万呢?亦或者是1000万+呢?

(3)保障期限

当然是越长越好,因为很多风险的发生都有随机性,我们需要早做准备,保障至终身。

但是有些保险的期限越长、费用越贵,那么在经济不太宽裕的情况下,可以把保障期间设定在自己的收入能力最强的某个阶段,增加保险的杠杆效应。

例如:定期寿险解决的是意外或者疾病身故留下的家庭责任(例如房贷、儿女教育、老人赡养)问题。我们把保障期限设置到60周岁或者70周岁,就可以在60周岁之前、劳动能力最强的时候给予家庭一份经济保障。

(4)保费支出

主要是梳理自己家里的收入、支出、投资理财习惯,并且进行合理分配。

尤其是一些长期寿险,保费最长能交30年,我们要提前做好未来每一年的保费规划。

(5)优先给谁买?

保险配置是一种家庭的财务规划,不是一步到位的。

可以逐步配置,直到全家全险全保障。

排在第一顺位的应该是那个发生风险后对家庭经济影响最大的人。

然后根据影响程度进行排序。

所以先保大人,后保老人和孩子。

![]()

Part 02 整理保障缺口

这样可以避免买重复。

如果连社保都没有,那么一定要先买社保。社保主要有3种类型:职工社保、灵活就业人员社保、城镇(农村)居民社保。

然后根据每个人的保障需求,从医疗、重疾、意外、寿险、养老等方面得出每个家庭成员的商业保险保障缺口。

![]()

Part 03整理家庭成员信息

因为几乎所有人身保险都有健康告知,如果不事先确认健康情况,就急于挑选保险产品,结果健康告知过不了,那就是浪费时间,如果有告知不到位的情况,也可能留下理赔纠纷风险。

Part 04 制定保险方案

二是先保大风险(身故、重疾医疗),后保小风险(小病住院、门诊);

三是优先满足保额,再去考虑保障期限。

而从保险经纪人角度,我给客户制定方案、挑选产品的原则是:

(1)产品的条款足够优秀

因为保单其实就是一本法律合同,条款直接决定了这本法律合同给我们的保障范围的大小,和最后发生风险的时候能赔还是不能赔。

所以我们在事前选择产品的时候一定要选最好的条款,这是非常重要的。

(2)价格实实在在

在确保保单条款是最完备的情况下,我会帮大家去关注价格。

我们经常会提到一个词语叫性价比,但是这个词语不代表着用越低的价格来购买这套保险方案越好。

不是说我们出不起这个钱,比如说贵三、五百或者两三千块钱,而是说能不用花的钱就不乱花,这样可以把保险杠杆的作用发挥到最大。

(3)保险公司的服务好

因为家庭保险方案它是伴随我们一辈子的,保单签订之后,这个长期的服务才刚刚开始。

在这一生的过程当中,我们可能都会跟保险公司进行各种互动和联络,那么这个时候服务是特别重要的,所以我会尽量帮客户筛选出来服务有保障的公司。

(4)给客户至少2个选择

因为我们保险经纪人不代表任何一家保险公司,而是可以选择市面上百家保险公司的产品,站在客户的立场来给予解决方案。

所以我在给客户选择产品和制定方案的时候,会根据客户的需求,选择多个公司的多个选择供客户选择、决策,尊重客户的选择。

![]()

Part 05 正式投保

要准备好投保人的银行卡、身份证、体检资料(若有),

被保险人的身份资料、体检资料(若有)。

如果是大额投保,还需要准备好财务证明资料(收入证明、资产证明等)

部分地区的线下保险产品,在正式投保还涉及到录音、录像这个步骤。

投保过程中一定要对健康问询部分如实告知。

Part 06 合同确认

登录投保时留的邮箱可以查看,或者关注保险公司的微信公众号,实名注册即可查询。

如果投保过程中选择过纸质合同,一般会在3-5个工作日收到。

拿到保险合同,认真阅读合同条款,确认个人信息和合同内容无误后进行签收(系统或者你的保险服务人员会给你发个确认链接)。

长期险一般有15天左右的犹豫期,如果觉得不合适,犹豫期内退保没有损失。

保险合同一定要重点关注这六个关键部分:

(1)个人信息(投、被保人、受益人的姓名、身份证号等信息)

(2)保障信息(保额、保障期限、交费期限、交费金额、现金价值)

(3)保险责任(合同中加粗的部分多看几遍)

(4)免责条款(什么情况不赔)

(5)几个日期(生效期、犹豫期、保障期、扣费日期)

(6)理赔渠道和售后服务方式。摘自微信公众号:法拉的时光宝盒,作者:Farah