有句经典的话: 如果能预料到的事, 那就不是意外了!

中国精算师协会发布《中国保险业意外伤害风险管理报告》显示,在0-10岁,意外身故发生率呈现下降趋势;从11岁开始,意外身故发生率呈现上升趋势。男性意外身故发生率始终高于女性,尤其在10-67岁之间,男性发生率是女性的两倍以上;在高年龄段,男性和女性的意外身故发生率趋于一致。

男人就是闹心, 重疾险和寿险的费率均高于同龄女性

本文分为四部分:

意外险的定义? 包含哪些主要责任?

意外险的主要种类

选择意外险注意事项

意外理赔注意事项

意外险的定义 | 主要责任

意外事件的定义为:

外来的、突发的、剧烈的、偶然的、非本意的、非疾病的事故.

比如说交通事故、不慎落水、切菜切到手、猫抓狗咬、楼梯跌倒等,都属于意外险所说的意外事件。此外,意外伤害必须是对人的天然躯体所造成的伤害,而人工装置用来代替人体功能的假肢、假眼睛、假牙等,都不属于人的天然躯体,因此是不在意外险的保障范围之内的。

值得一提的是,虽然猝死属于疾病所致,但是部分意外险是可以将猝死作为保障内容的。

意外险的主要保障:

意外事件导致被保人身故或者伤残的, 或需要医疗的, 保司依据合同赔付或者报销

意外事故无非会导致三种结果: 身故 / 伤残 / 受伤治愈

A1.意外身故---直接赔基本保额(买100万,赔100万)

A2.意外伤残---经过救治未康复,留下身体残疾. 需在指定时间内做伤残定级, 根据级别和赔付比例赔付.( 定级为二级, 赔付比例90%, 100万*90%=90万)

B. 意外医疗---意外事故导致去门急诊或者住院治疗, 经过救治可完全康复. 这种情况下, A1和A2都不会触发. 只需要报销医疗费用即可. 关于这部分大致有3类:

(1)限社保内- 医疗用药、医疗项目等, 只报社保范围内的部分,其他不报.

(2)不限社保用药- 治疗时药品可以使用社保外的, 但是诊疗项目需社保内.

(3)不限社保、扩展社保外自费项目- 甲乙丙用药, 以及自费诊疗项目全部可报(免责条款内除外)

C.猝死责任/急性病身故---部分意外险扩展, 本身属疾病范畴,能包含最好.

D.其他附加责任---不是每款意外险都会涵盖, 有就是锦上添花. 比如, 航空意外身故伤残、公共交通工具意外身故伤残、自驾车意外身故伤残等等, 这些责任通常是可以和A1A2叠加赔付的....

PART/02

意外险的主要种类

根据保障时间长短, 分为短险和长险.

♾️意外短险: 保障多少天, 几个月, 1年

(1)短险优点:

性价比高: 保费超低, 几十到几百不等, 撬动10-100万意外身故伤残杠杆

投保灵活: 意外险保障更新迭代很快, 每年有新的选择.投保简单, 只需身份、地域、邮箱、手机号即可.

保障全面: 不像长险只保意外身故和全残, 短险也保伤残、医疗、住院津贴等, 很全面

(2)短险缺点:

费率不稳:每年需重新投保 , 一旦忘记或者保险专员提醒不到位, 容易断保.

保额有限制: 一年期意外, 一般对老年人有保额限制, 比如超过60岁, 就得选择老年专属意外险. 这类限制身故伤残的保额不会太高, 意外医疗有高有低.

♾️意外长险:保障20年, 30年, 保至70周岁等等

(1)长险优点:

费率稳定: 一旦承保, 每年缴纳保费固定. 且第二年会自动扣费,不担心因遗忘断保问题.

定期返本: 意外长险通常是返还型, 保30年, 未出险, 满期会一次性连本带息返还客户( 通常本金1.1倍、1.2倍)

(2)长险缺点:

保障单一: 只保意外事故导致的身故或者全残, 伤残或者小意外医疗不管. 比较极端情况才能理赔, 日常小意外用不上, 不够实用. 还需另外搭配短险.

保费较高: 百万保额长险通常需要投入一两千块钱, 交10年, 保20年或者30年. 虽说满期返本, 但利息很低, 配置一款短期意外险+储蓄险, 更实用且收益也比长险意外要划算

PART/03

选择意外险注意事项

意外险属于典型的"花小钱, 办大事"的限制. 有一些重要细节, 写在条款或<投保须知>里, 如果我们一旦忽视, 后期就可能产品理赔纠纷.

那我们筛选意外险的时候, 需要注意细节有哪些:

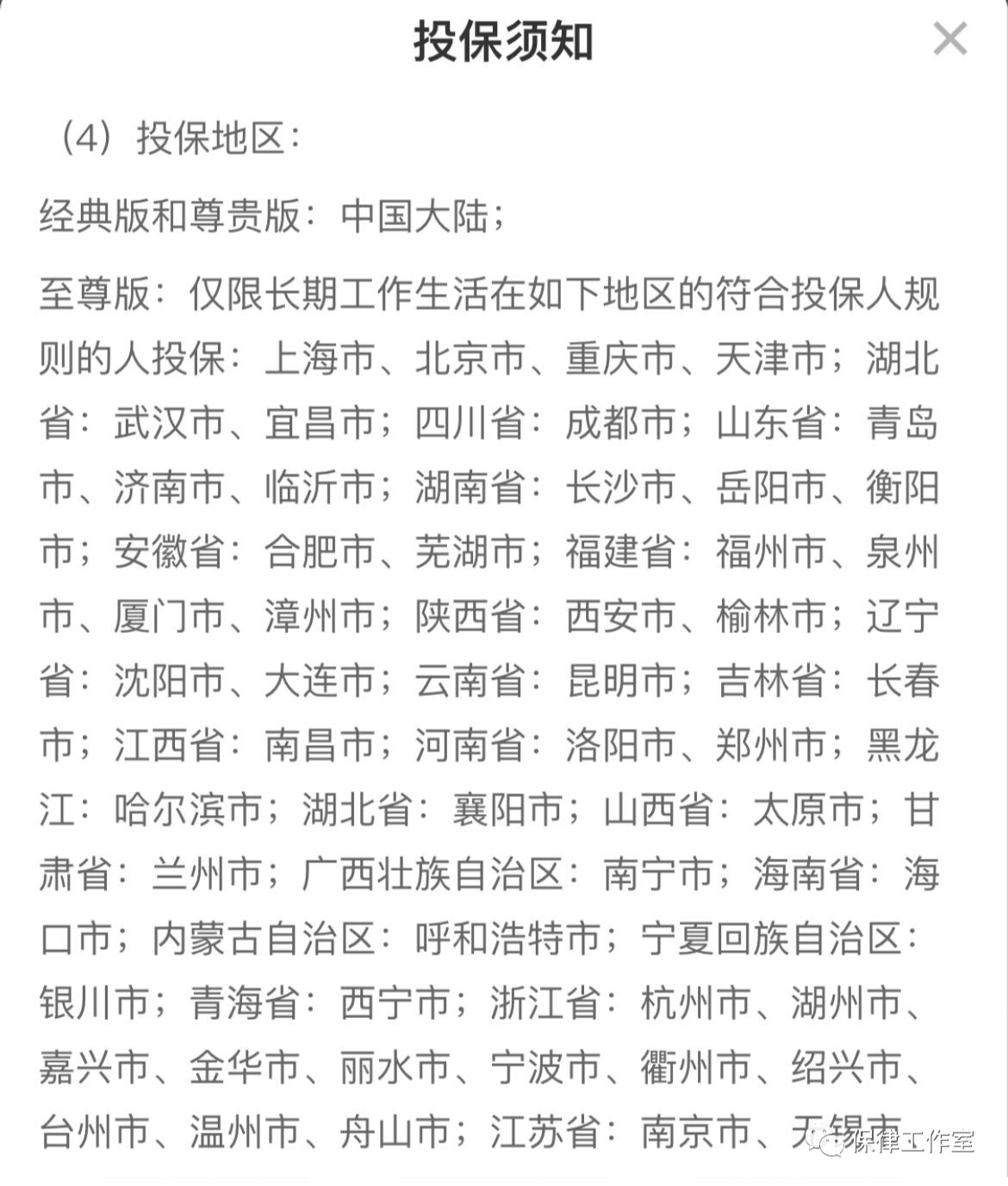

01 限制投保区域

市面上大多数意外险, 特别是100万保额版本,大多会限定投保城市.

比如,下面这款人保大护甲5号成人意外险, 版本和地域限制规定.

如果我们投保的版本, 您所在城市不符合, 后续理赔时, 就可能产生纠纷.

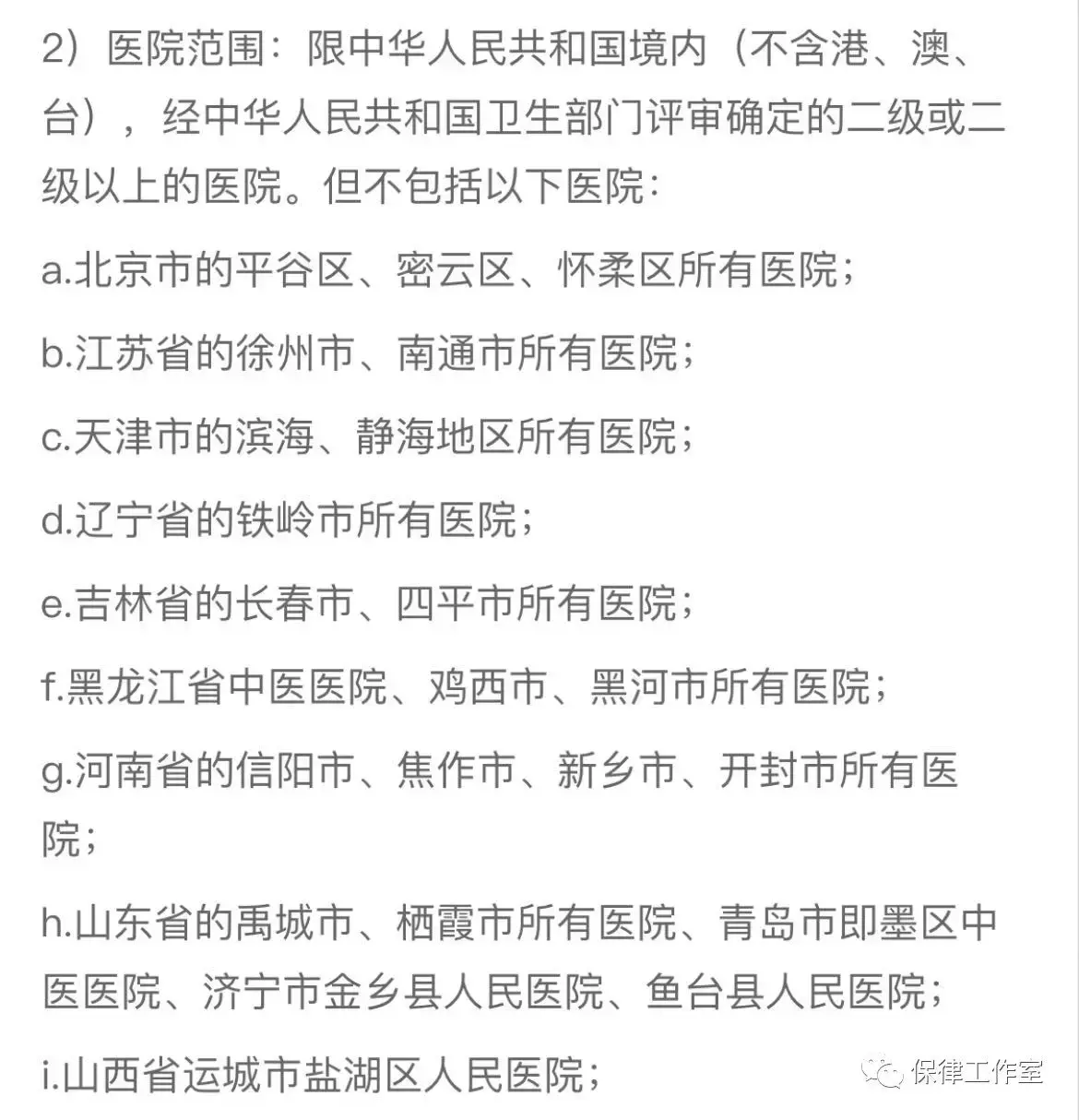

另外, 很多意外险的意外医疗责任, 还会除外一些地区( 以前发生过集体骗保或敏感区域).

比如, 下面这款产品对除外责任医院的规定, 凡是下列医院就医, 一概不理赔.

总结: 如果您所在城市不符合, 或者医院免责, 那么换一款合适的产品.

02 被保人职业类别

商业险把所有工种主要划分为六类, 一二三类职业没有太大风险, 通常意外险均可保; 四类、五类、六类职业风险系数加大, 保司会设计专门的特种意外险承保, 当然保费会较一二三类的产品高不少, 没办法, 谁让出险概率高且后果容易严重呢!

投保的时候, 在产品页面留意一下职业要求, 符合可投, 不符合换产品.

否则, 因职业不符合要求, 或者中途变更职业, 也要通知保司, 不然后期理赔容易产生纠纷.

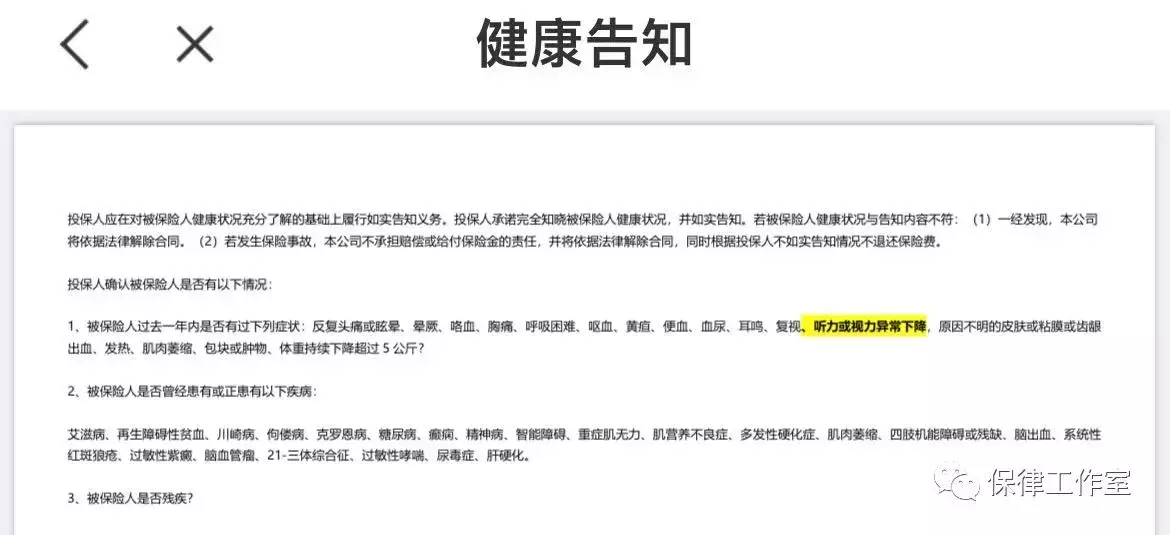

03 健康告知

意外险对健康的要求, 也是越来越严格.

大多数意外险投保都会做健康告知, 虽然告知内容与重疾险医疗险比起来, 简单很多, 但是也要留意是否符合健告. 比如下面这个:

如果体况比较特殊, 也有个别不问健康告知的产品, 只是保障责任不算最优, 退而求其次吧!

04 猝死时间规定

前面说了部分意外险包含猝死责任, 但对猝死的认定时间, 大有不同.

有些产品比较宽松,只要求诊断猝死就可理赔. 有些则要求几小时之内才算猝死.

通常分为这几种情况:

6小时内身故

24小时内身故

48小时内身故

急性病3天内身故

无时间限制,但要诊断或认定猝死

总结: 我们在选择带猝死责任产品的时候, 最好选择时间比较宽松的. 当然, 如果对这个保障很在意, 建议保定期寿险更靠谱.

05 对2米以上高空坠落&高空作业免责

很多意外险对2米以上高空引发的事故免责.

分两种: 2米以上高空坠落免责; 2米以上高空作业免责

高空坠落事故免责: 这个会让人很难受的, 超过2米以上坠落导致的身故或伤残免责, 在意的还是要看一下免责条款的.

高空作业免责: 属于2米以上工作产生的意外事故, 工作职业会涉及高空作业, 需要购买特殊的意外险了,常规意外大概率不赔呦!

06 特定情况, 降低赔付比例

意外险, 会约定一些特殊情况, 发生此类事故会减少赔付的比例.

比如, 某款产品规定, 如果驾/乘机动车发生单车事故, 以及溺水导致伤残或身故, 只能赔付50%保额.

这些比较隐形的规定, 需要特别注意才好, 真的没有一款产品时完美的, 只要它能覆盖我们大部分保障需求, 就OK啦!

PART/04

意外理赔注意事项

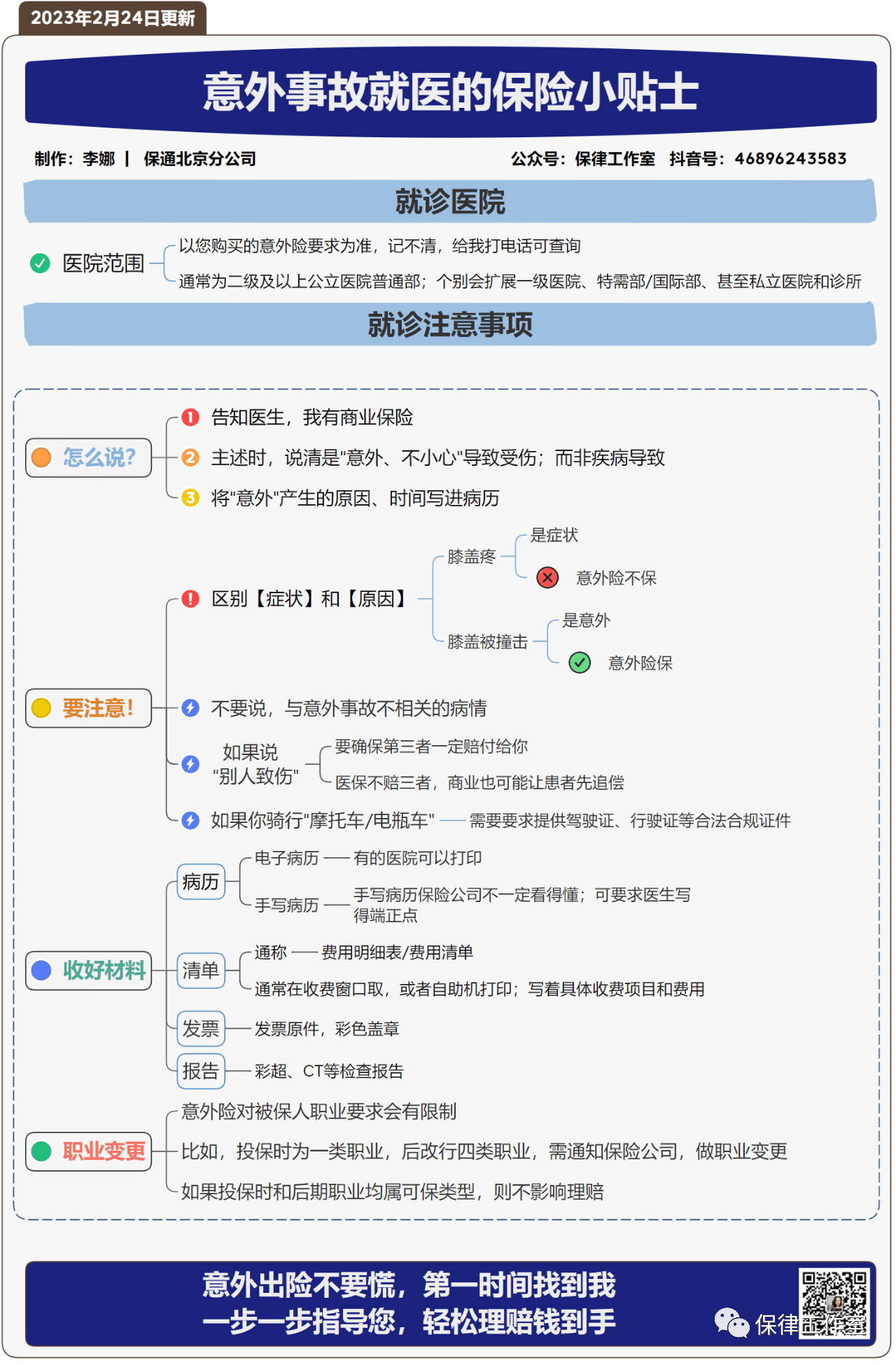

当发生意外事故了,我们需要注意哪些情况:

01 注意医保卡支付

多数意外险规定, 先经过医保结算后, 才能100%报销; 否则, 未经医保, 降低赔付比例80%报. 当然, 如果您购买的意外险, 对医保没规定, 经不经医保都可以100%赔付, 那就无所谓啦! (就医前, 先和保险专员确定就诊医院和是否经医保这两个问题)

02 就诊医院范围

这个很重要! 不论是医疗险还是意外险, 只要涉及医院就医报销, 就会对就诊医院有要求. 有的产品要求二级或以上公立医院普通部, 有的要求医保定点医院即可, 有的还扩展私立医院或诊所.....

具体看您配置的产品要求啦, 按要求选择, 不会有错!

03 强调出险原因

非疾病导致, 而是意外导致的伤害, 这点很重要. 少描述症状, 多强调原因.

04 事故说明书

意外险出险理赔的时候, 提交理赔材料, 通常会填写事故说明书. 让保司了解事件的来龙去脉, 为啥要理赔.

一般分为两种情况:

(1) 自己伤到自己, 无第三方责任的意外事故

比如, 自己洗澡摔倒, 做饭切到手手, 招猫逗狗被抓被咬等, 很简单, 写清楚时间、地点、事件以及治疗过程等.

(2) 别他人伤到, 走法律赔偿的意外情况

三者伤, 医保都不管的哦! 这类情况自己不用写, 该由警方出具事故认定书了.

如果是自家熊娃弄的, 比如当年熊娃拿一本书硬生生给我鼻骨敲骨折了, 报医保的时候, 没说是娃弄的, 说是自己不小心磕到床边造成的, 才给走报销.

下面是我做的思维导图, 关于意外险的温馨提示:

摘自微信公众号:保律工作室 ,作者:长期主义者Lena