人寿保险,一份关乎人身的契约,而理赔是保险保障服务的最终价值体现。 长期以来,公众对于人寿保险都存在着严重的误解。互联网上流传着这样一句话:中国的保险,有两样不赔——这也不赔,那也不赔!

长期以来,公众对于人寿保险都存在着严重的误解。互联网上流传着这样一句话:中国的保险,有两样不赔——这也不赔,那也不赔!

信息认知上的局限,阻碍了很多公众了解保险,也进一步阻断了他们获得风险保障服务的可能。

业内的统计数据显示,每年人寿保险赔案的获赔率高达97%以上,中国银保监会公布的最新数据显示:2022年我国保险业赔付金额高达1.5万亿元人民币。

保险为国计民生保驾护航,这些真金白银的“天价”数字就是最好的证明。

最近研究了60多份2022年理赔年报,发现了保险理赔的几个真相。

最近研究了60多份2022年理赔年报,发现了保险理赔的几个真相。

1.获赔率97%以上

我们买保险,最重要的就是,这钱花得值不值得,保险能不能发挥它的价值,一旦出险,应得的理赔金能不能拿到,所以获赔率至关重要。

在2022年各家保险公司披露理赔率的年报中,获赔率几乎都在97%以上,甚至最高达到了99.71%。可见,保险真的不难赔,被拒赔的才是少数。

2.理赔时效均在2天内

2.理赔时效均在2天内

从已公布的理赔数据中看到,平均申请支付时效最快的是百年人寿0.33天,即使是最长的也只是渤海人寿3.62天,均远超过《保险法》的规定。

如果是小额理赔,速度会更快,比如合众人寿平均申请支付时效仅0.05天,即1.4小时理赔金就到账了。

来源:2022年合众人寿理赔年报无论是从获赔率、还是理赔时效来看,保险公司之间的差距并不大。归根结底,理赔难不难、快不快,其实也跟保险公司大小关系不大。通常只要投保时如实告知健康状况,了解清楚保障内容和免责条款,就能大大降低理赔纠纷的概率了。

来源:2022年合众人寿理赔年报无论是从获赔率、还是理赔时效来看,保险公司之间的差距并不大。归根结底,理赔难不难、快不快,其实也跟保险公司大小关系不大。通常只要投保时如实告知健康状况,了解清楚保障内容和免责条款,就能大大降低理赔纠纷的概率了。

在出险时,只要我们积极配合保险公司的工作,及时提交资料,就能更快的获得赔款。

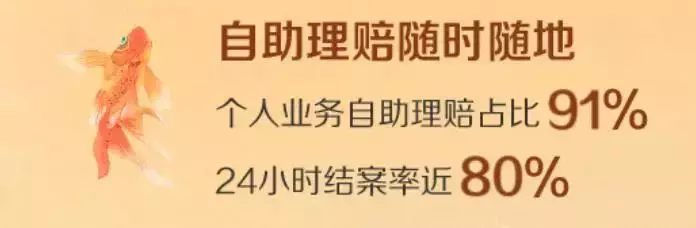

![]() 线上理赔更便捷高效在科技发展的支持下,大多数人理赔时都会选择便捷的线上自助理赔服务。从几十份保险公司的理赔年报了解到,线上理赔可以极大缩短案件处理流程,让理赔更快速高效。除了支持线上理赔,甚至不少保险公司已经跟微信、支付宝达成合作,通过这两个渠道实现即时收付款。

线上理赔更便捷高效在科技发展的支持下,大多数人理赔时都会选择便捷的线上自助理赔服务。从几十份保险公司的理赔年报了解到,线上理赔可以极大缩短案件处理流程,让理赔更快速高效。除了支持线上理赔,甚至不少保险公司已经跟微信、支付宝达成合作,通过这两个渠道实现即时收付款。

如太平洋保险的个人业务自助理赔占比达到91%,交银人寿2022年理赔线上应用率超过70%,众安保险95%的理赔都是线上申请,大都会人寿电子化理赔率达到93.4%。

来源:2022年太平洋寿险理赔服务年报关于理赔时效,大都会人寿平均理赔时效为1.63天,百年人寿接到理赔报案后半小时回访,长城人寿申请支付时效1.46天。

来源:2022年太平洋寿险理赔服务年报关于理赔时效,大都会人寿平均理赔时效为1.63天,百年人寿接到理赔报案后半小时回访,长城人寿申请支付时效1.46天。 来源:2022年百年人寿理赔年报如今,保险公司对于一般案件的理赔响应已经能做到超高效,但对于情况复杂的案件情况,还是需要更多时间的核定。无论大保司还是小保司,在获赔率和理赔速度上,并没有明显差距。所以,我们得出的第一个结论是:在选择保险产品的时候,我们更多地要去关注产品本身,不用太纠结所谓的“大小保险公司”。

来源:2022年百年人寿理赔年报如今,保险公司对于一般案件的理赔响应已经能做到超高效,但对于情况复杂的案件情况,还是需要更多时间的核定。无论大保司还是小保司,在获赔率和理赔速度上,并没有明显差距。所以,我们得出的第一个结论是:在选择保险产品的时候,我们更多地要去关注产品本身,不用太纠结所谓的“大小保险公司”。

通常情况下,保险公司肯定不会无缘无故地拒赔,但也不会滥赔。

如果买了保险不能理赔,通常有以下几个原因。

1.不在保障范围,不赔

买一份保险不会什么都保,具体赔不赔看保险责任,它代表能赔偿的保险责任范围。

①医疗险/重疾险常见拒赔理由:不属于保险责任(如:先天性疾病)和未如实告知(如:有既往疾病)。

②意外险常见拒赔原因:不属保险责任(如:职业类别不符)和赔偿不到位(如:有理赔单,可是只做部分赔偿)。

所以,投保前最好搞懂合同条款,遭遇风险时也能清楚是否在合同约定范围内,也就不容易引起纠纷。

2.除外责任,不赔

2.除外责任,不赔

除外责任也叫责任免除,是指保单列明的不负赔偿责任的范围,基本责任除外一般包括(但不限于)如下两部分:一是保险公司承担不起的大风险,比如核辐射、战乱等,二是违法的犯罪行为,比如酒驾、故意伤害等。

具体险种不同,免除条款也不相同,投保时要特殊注意仔细阅读。

3.带病投保/故意隐瞒

这违反了保险合同的如实告知义务,很多拒赔案例都涉及带病投保体。

比如:投保前已经患有糖尿病、肝硬化等非常严重的疾病,投保几个月后就报案的,这种情况当然会被拒赔甚至解除保险合同。

保险合同的签订遵循的是“最大诚信原则”,投保时一定要把自己身体曾经的异常情况如实告知,避免将来拒赔风险,哪怕买不了、被加费或增加限制性条件承保。

4.等待期内出险不赔

4.等待期内出险不赔

等待期又叫观察期或免责期,是指在保险合同生效后的指定期间内,保险公司不用承担赔偿责任。

通常针对重疾、医疗险设置,这是为了防止投保人明知道将发生保险事故,而马上投保以获得保险金的行为,比如带病投保。

5.低于免赔额

很多百万医疗险产品都会设置免赔额,免赔额相当于医保中的起付线,报销金额低于免赔额,保险公司是不赔的。

免赔额的设置可以消除很多小额索赔,降低保险公司的经营成本,并可以降低保费。

你仔细观察就会发现,两款价格相当的医疗险产品,有免赔额的往往比0免赔额的拥有更高的保额。

6.理赔资料无法完全提供

申请理赔报案之后,保险公司会有通知需要提供哪些材料,收集齐全保险公司才能取证审核。如果理赔资料不齐全,可能无法进行理赔。

data-id="125455" data-color="#6092ec">写在最后每年保险公司的理赔年报,都能给不少保险小白打一剂强心针。

通过几十家公司的理赔数据,发现理赔率和理赔时效都很不错,没必要迷信“大公司”,重点还是放在产品的保障责任上。

保险理赔没你想的那么难,保险并不是“这也不赔,那也不赔”的;所谓的“小公司”也并没有不靠谱,反而有些理赔效率也很高。