意外险,不常注意的事

职业类型,滑雪潜水保不保,部分医院除外,有些限制了社保内用药,骑电动车意外赔不赔,能不能重复赔付等

『💾』

直接干货

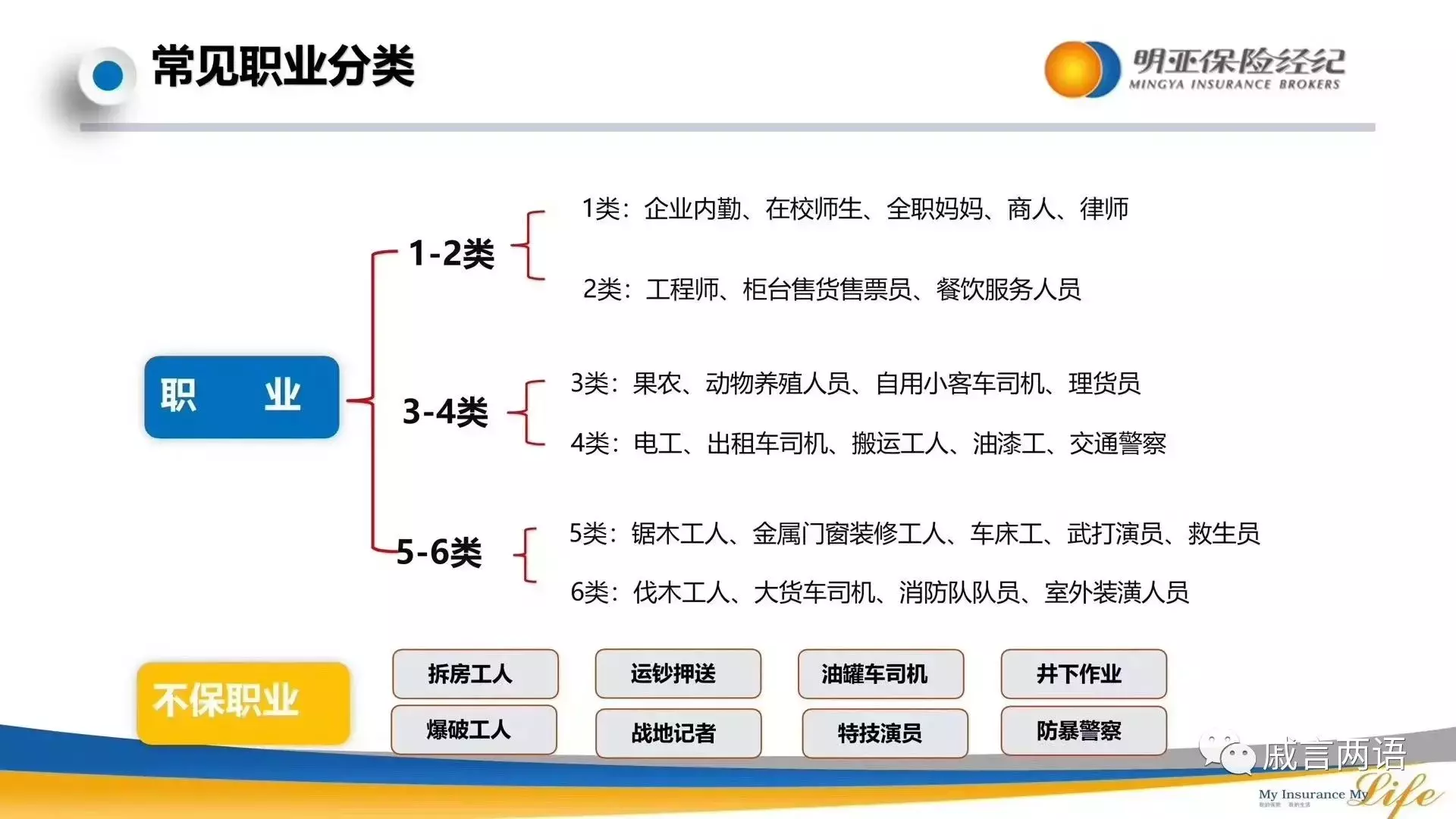

职业类型

意外险健康告知的限制相对少,但对职业类型要求相对严格。

1-2类一般都可以买综合意外险,5-6类可选范围少很多很多很多

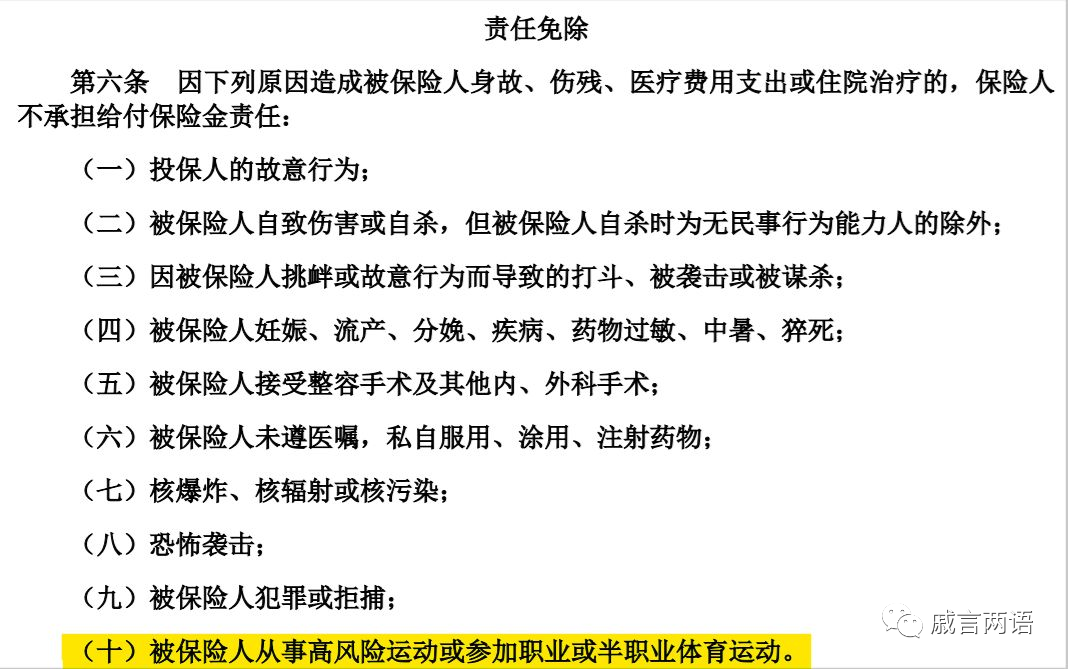

高风险运动

高风险运动

一般高风险运动都是除外的,如滑雪,潜水等。部分涵盖,或者通过短期旅游险补充。

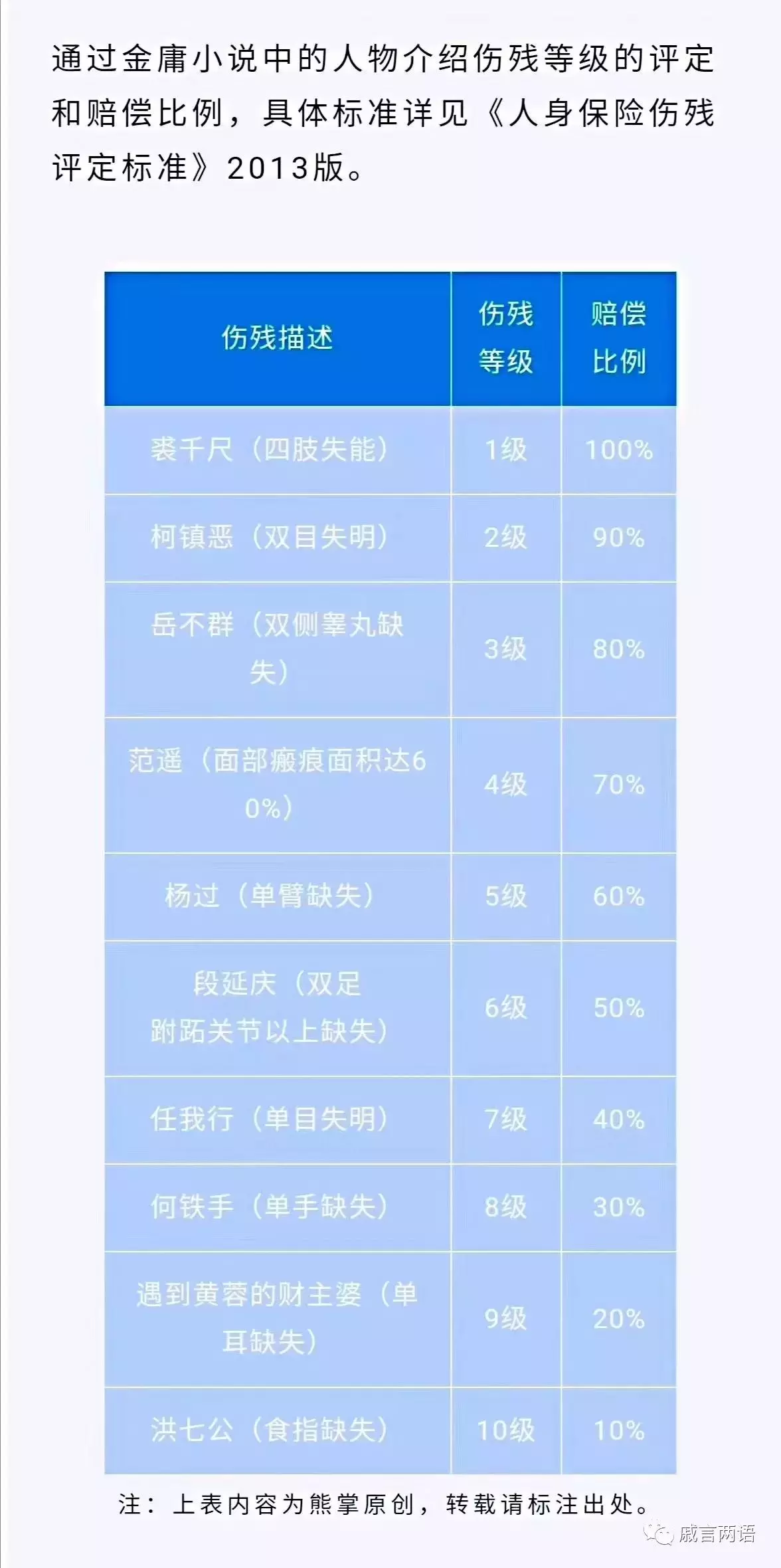

保伤残/全残

保伤残/全残

两个一字之差,差别千千万。

意外险很重要的是保伤残,如果买错,裘千尺以外都得不到赔付。

(伤残和全残,一字之差,千里万里)

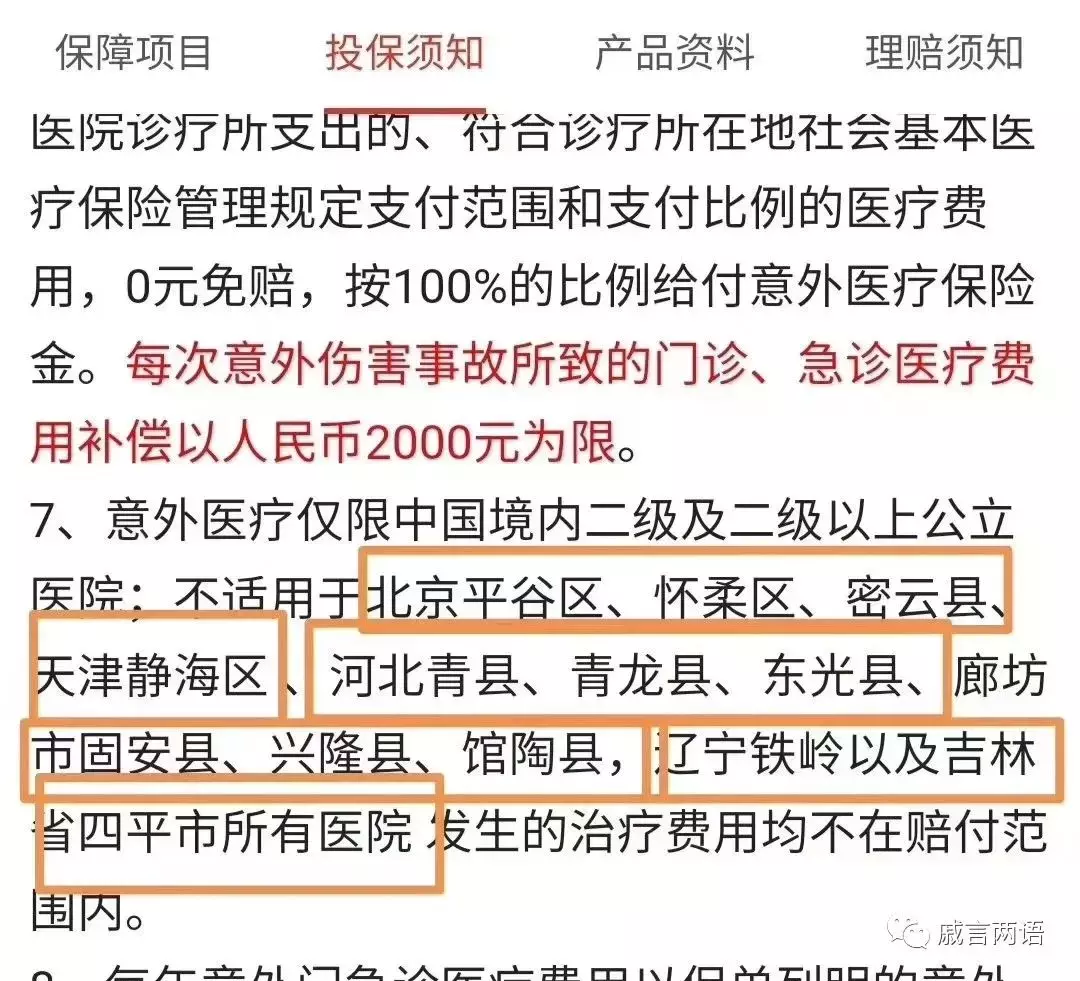

部分市/县/区医院除外

部分市/县/区医院除外

提到意外险的理赔门槛比较低且高发,所以存在联合骗保行为。保险公司对应也把风险医院拉黑了…

不同保险拉黑的范围不一样,要关注投保须知等

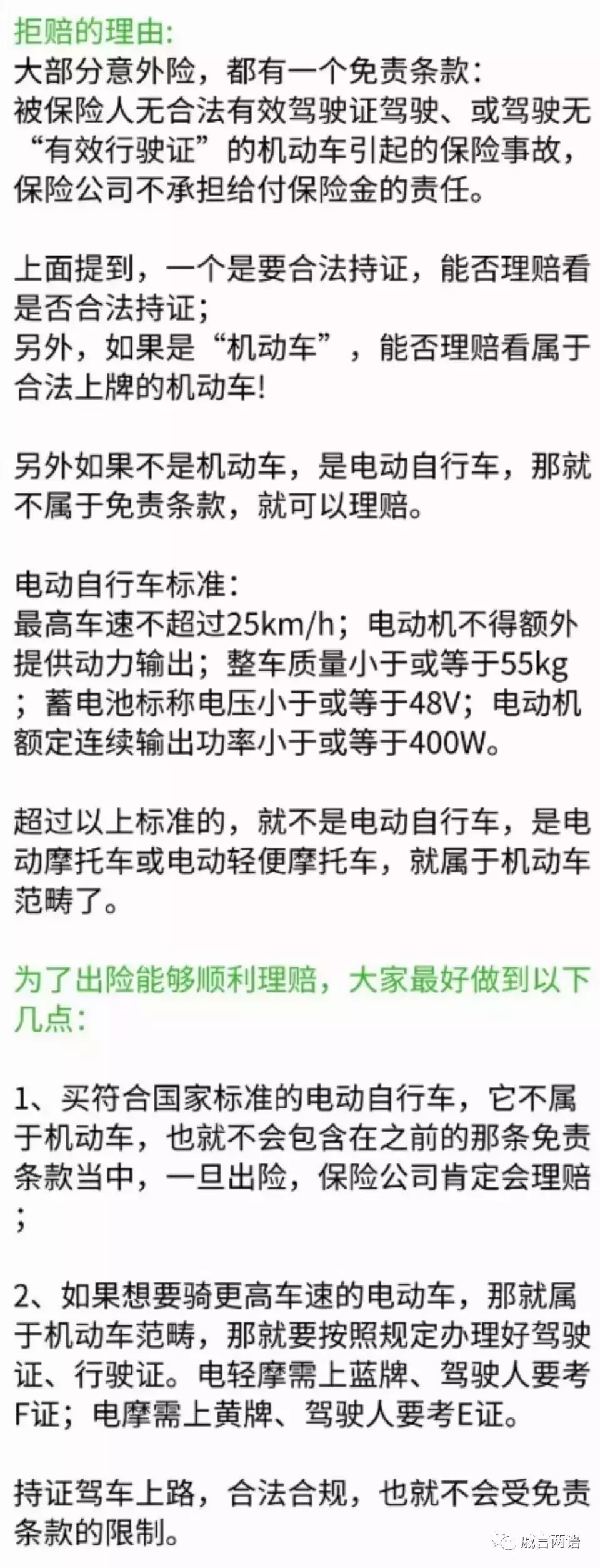

骑电动车发生意外

骑电动车发生意外

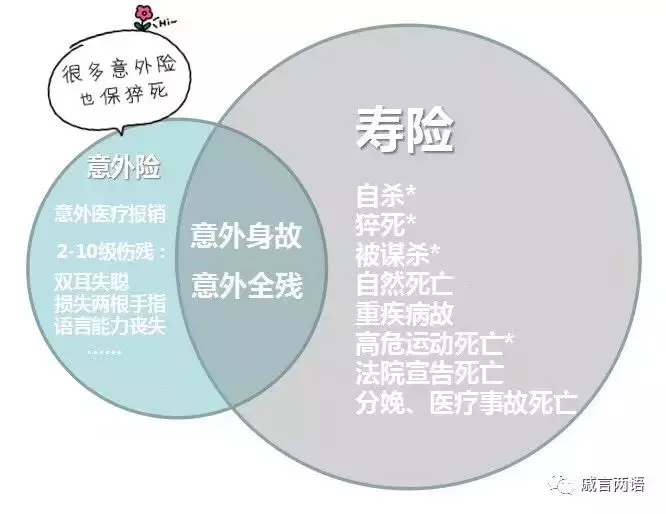

有了寿险为什么还要买意外险

有了寿险为什么还要买意外险

与寿险责任有重叠,该部分可累计都赔付,杠杆更强增加保障。不可替代的为伤残赔付以及意外的的门诊/住院医疗。 『💯』

『💯』

再讲一句

1.身故残疾保额要高,>50万,建议100万。

1.身故残疾保额要高,>50万,建议100万。

2.意外门诊住院责任要有,并且包含社保外用药,最好0免赔额。

3.意外住院津贴有的为佳,保险公司发工资,弥补短期收入损失。

4.猝死责任包含,满足合理期待。

5.赔付流程便利,效率要好。

摘自微信公众号:戚言两语 ,作者:言两语的戚