很多人刚接触商业保险时会有些不知所措,这么多险种,这么多条款,到底该买哪些?又该买多少?最后买了几份保单,但又对自己的保障说不出个所以然来,甚至于买的保单与自己转移风险的初衷完全背道而驰,保障型变理财型这样的案例比比皆是。有这些问题困扰,是因为对常见的人身保险缺乏一个基础的框架去理解,接下来小满同学手把手教你基础的保险知识。

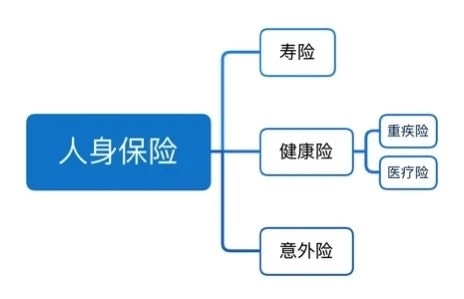

买保险最起码得弄懂都有哪些险种,人身险无非就这几种。

1.寿险:

寿险,是以人的生命作为保险标的,简而言之,保障的是生死。

2.健康险:

顾名思义就是和人的健康息息相关的保险。其中重疾险是确诊给付型产品,发生合同约定的疾病时,保险公司才会赔付合同约定的保险金,医疗险则是报销医疗费用的保险。

3.意外险:

保因意外事故造成死亡、伤残的和意外医疗的保险。最重要的是保障残疾,按不同伤残等级赔付不同比例的保险金额。

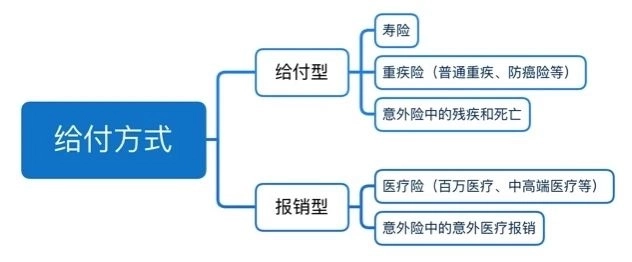

给付方式”,顾名思义就是保险公司以什么形式理赔。分为以下两种形式:

给付型:根据保险公司保险合同的保额确定的给一笔钱,这笔钱可以自己灵活支配。我们最熟悉的重疾险就是如此,比如投保了50万保额重疾险,确诊合同中的重疾,按规定赔付50万,如果该合同中对于轻症的赔付比例是30%,那么确诊合同中轻症,就按相应比例赔付赔偿款,这笔钱你可以灵活支配。寿险是给付型的保险产品,符合保险公司的理赔标准,就可以进行赔付。

给付型:根据保险公司保险合同的保额确定的给一笔钱,这笔钱可以自己灵活支配。我们最熟悉的重疾险就是如此,比如投保了50万保额重疾险,确诊合同中的重疾,按规定赔付50万,如果该合同中对于轻症的赔付比例是30%,那么确诊合同中轻症,就按相应比例赔付赔偿款,这笔钱你可以灵活支配。寿险是给付型的保险产品,符合保险公司的理赔标准,就可以进行赔付。

意外险中因意外导致的残疾和死亡,能够获得理赔金。需在意的是:意外险的残疾是分等级给理赔金的。例如:小满投保了100万的意外险,但因意外断了一条胳膊,伤残5级,按60%比例赔付可以获得1000000*60%的理赔金。

报销型:所谓报销型,就是花了多少钱拿着收据去找保险公司报销,典型代表就是医疗险,市面上常见的医疗险有百万医疗、住院医疗、意外医疗等,在选择时要注意免赔额、报销比例、是否限制社保用药等。

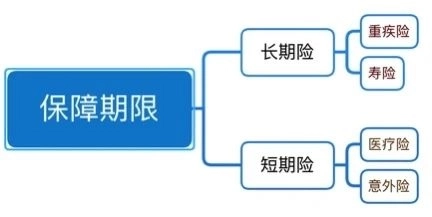

保障期限

接下来分析一下这两种保险的优劣势。1.消费型:

优势:保费低,保障高。前期可以用较少的保费获得更高的保障,对于消费者来说是有利的,条款规定比较灵活,可以选择不续保,也可以在到期后再重新购买一份保险。

不足:无保费返还,如果被保人在被保期间没有发生理赔事故,那么保险到期后也不会返还保费。

2.返还型:

优势:保费可以返还,保障期限长,每年缴费都一样,短期缴费,长期保障,能保障到65-80岁或终身保障,有兼顾养老的作用。

不足:保费高,受众人群小。如果是普通家庭,建议选择消费型保险,如果选择高保费的返还型保险,可能会给家庭造成一定的经济压力,最后得不偿失。

报销型和给付型

1.报销型:根据实际花费,依照合同约定的比例进行报销。

例如:小满患上了一般疾病(非合同上约定的轻重疾病),实际住院治疗,花了不少费用,且反映在了发票和药物清单上,在扣除社保报销的部分后,剩余的费用保险公司会根据相应险种的住院报销比例进行报销。

2.给付型:

发生合同约定的风险事故,按基本保额或按比例进行给付,与被保险人的实际花费无关。

例如:小满投保了一份含有重大疾病及住院医疗责任的保险。如果发生了约定的轻症疾病,一般按合同约定的比例进行一次性给付,且不影响保单的其他权益。

如果是发生了重症疾病,则按照保额进行赔付,买了多少保额的就赔付多少,与生病住院实际花销无关。

在投保前给自己补充一些保险知识是非常有必要的,如果今天的分享对您有所帮助,就在文章底部点个“在看”吧,让更多人看到,就是对我们最大的支持。