昨天跟大家科普了,职场小白和老员工,必须知道的社保知识。

今天来接着说保险知识。

为了照顾到更多的小伙伴,今天说的内容都比较基础,也比较干货。

保瓶儿聊产品

第一点,四大险种分别是什么?有什么用?

接触商业保险,首先了解的,一定是保障型保险的四大险种:

意外险、百万医疗险、重疾险和寿险。

意外险,顾名思义,是保障意外的。

优秀的产品,一般会保障到三种情况,意外导致的意外身故、伤残、以及意外医疗。

百万医疗险,是用来保障大病产生的医疗费用的。

一般情况下,得了大病,如果社保报销之后,剩余的金额仍然超过了1万块钱。

那么,多出来的医疗费,百万医疗险都会报销,最高可以报销几百万。

而重疾险,同样保大病。

但它是被保人达到了合同所列的标准之后,一次性给付被保人一大笔钱的。

它主要的意义在于,得了大病之后,大部分朋友,都会需要几年的恢复期。

这个期间,他仍然要承担家庭开支、房贷车贷、以及医疗费之外的一些其他医疗保健开支。

重疾险赔的一大笔钱,就可以供他自由支配。

寿险最简单,要么身故、要么全残,保险公司会赔一笔钱。

如果家庭的经济支柱不幸身故了。

家庭的各项开支,房贷、车贷、小孩的教育费用,也同样需要继续维持。

这时候,寿险赔付的一大笔钱,就可以帮助家庭度过危机。

第二点,四大险种,应该优先买哪个?

既然说优先,那肯定是预算不足的情况。

从风险和杠杆来说,如果预算紧张,优先买百万医疗险和意外险。

只要花上几百块钱,百万医疗险,可以买到上百万的医疗保额。

如果得了大病,高昂的医疗开支就解决了。

意外险,同样每年两三百块钱,可以买到100万的意外身故、伤残保额。

以及5-10万的意外医疗保额。

不管是性价比,实用性都非常高,大家也都负担得起。

然后再是重疾险和定期寿险。

重疾险因为保费相对贵一些,所以一部分人,会把它放在医疗险和意外险之后才配置。

预算不足时,也可以先配置一款定期重疾险。等收入提升了再补充一款终身的。

而寿险,因为更多体现的是对于家庭的责任,一般情况下,优先级也稍稍靠后些。

但是,一旦收入提升了,或者结婚有娃了,也要抓紧配置。

第三点,四大险种分别怎么挑?

按刚刚的顺序,简单说一下。

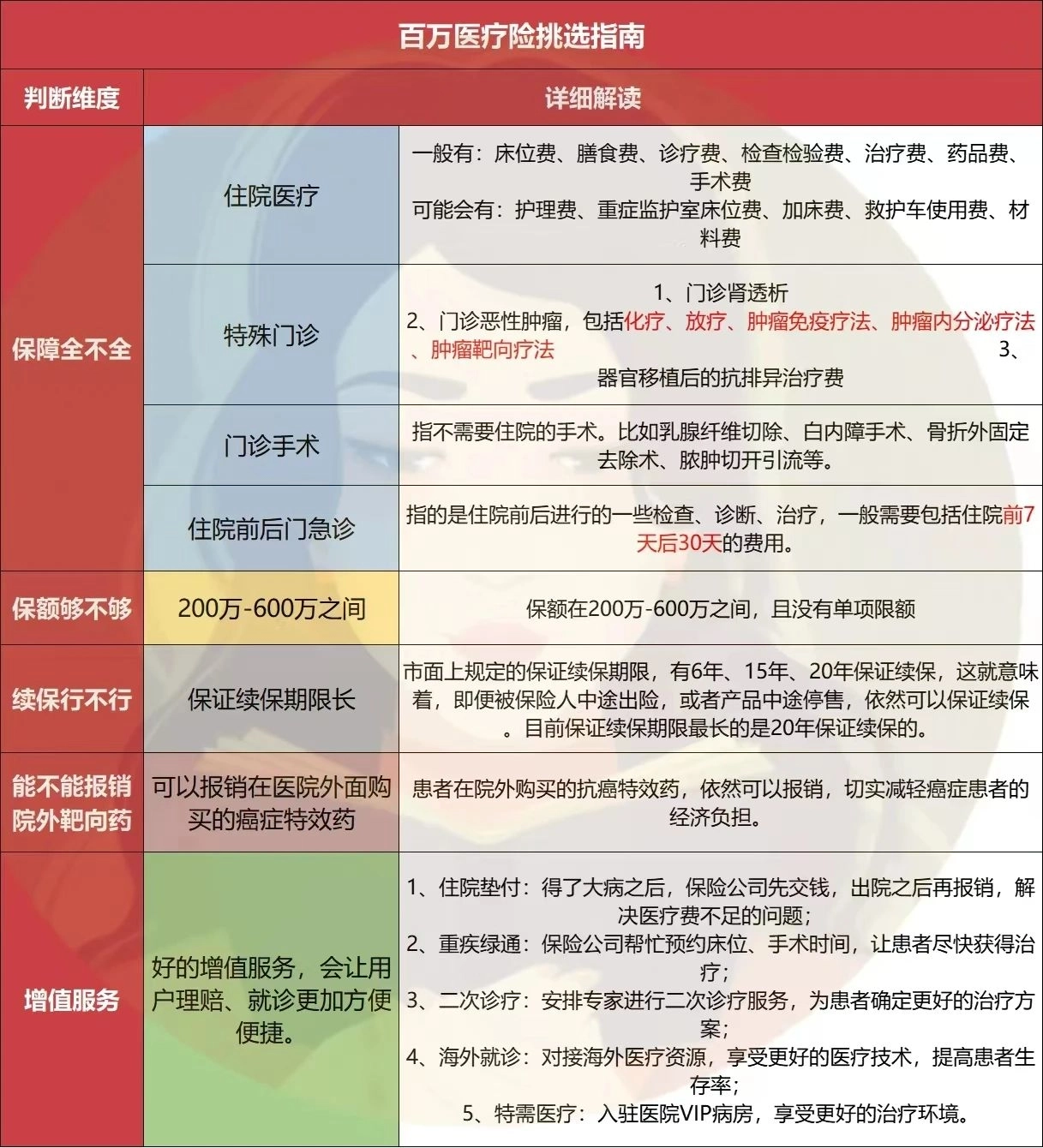

挑选百万医疗险的时候,要注意5个方面:

产品保障是不是全面、保额够不够用、续保怎么样、能不能报销院外靶向药,增值服务是否全面。

时间有限,具体的细节,我给大家列了一个表格,需要的话,可以截屏保存。

然后看意外险。

意外险比较简单,挑选产品时需要注意两点:

第一,保障内容要全,第二,保障细节要好。

保障内容就是前面说的三项,意外身故、意外伤残和意外医疗。

如果碰到只保障全残、不保障伤残,或者不保障意外医疗的产品,注意避雷。

保障细节,主要体现在意外医疗方面。

大家记住,尽量选择免赔额低、报销比例高、不限制社保范围的意外险产品。

接着说重疾险。

重疾险相对复杂,基础的标准有三个:

高发病种涵盖是否全面、理赔条件是否合理、性价比是不是高。

细节比较多,几句话说不清楚。

大家如果遇到具体的产品,或者纠结附加责任要不要附加,都可以具体来问我。

最后是寿险。

定期寿险也简单,挑选产品时,记住三个要点。

第一,杠杆够高,也就是花尽量少的钱,买保额尽量高的产品。

第二,免责条款要简单,避开那种什么酒驾、战乱等不赔的产品。

第三,保障期限要合理。要能够覆盖投保人作为家庭收入主力的时期。

也就是说,只要满足高性价比、免责条款少、并且选好保障期限,就没有问题了。

摘自微信公众号:保瓶儿聊产品,作者:宋屿