想看懂保险合同的朋友,请看完这篇文章,带你了解保险合同的条款,跟着我的步骤,你就会看合同了

第一步,先了解保险合同的基本概念和要素(这里主要讲的是人身保险合同),了解保单的基本信息。人身保险合同的基本概念

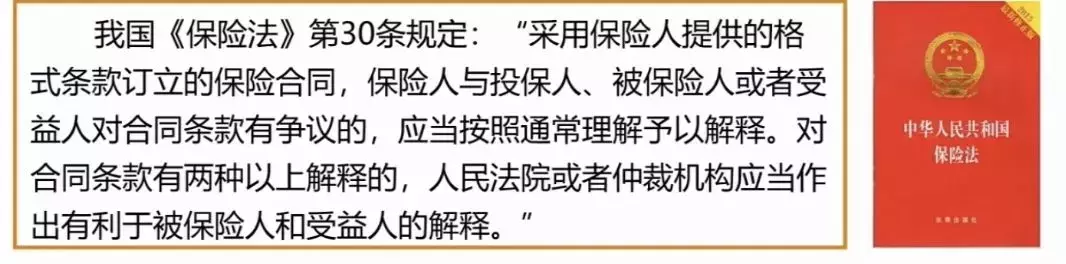

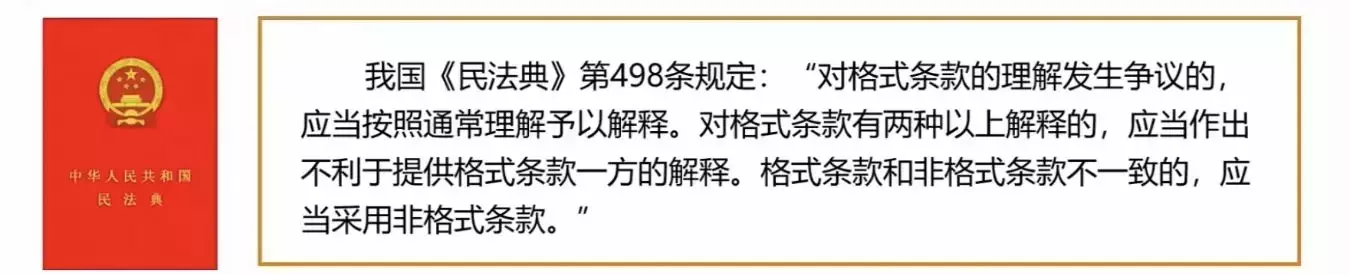

保险合同,是具有法律属性的先来看看《保险法》和《民法典》是如何规定的

保险合同,是具有法律属性的先来看看《保险法》和《民法典》是如何规定的

每个保险合同中,必有的四大合同主体:当事人: 投保人、保险人关系人: 被保险人、受益人

每个保险合同中,必有的四大合同主体:当事人: 投保人、保险人关系人: 被保险人、受益人

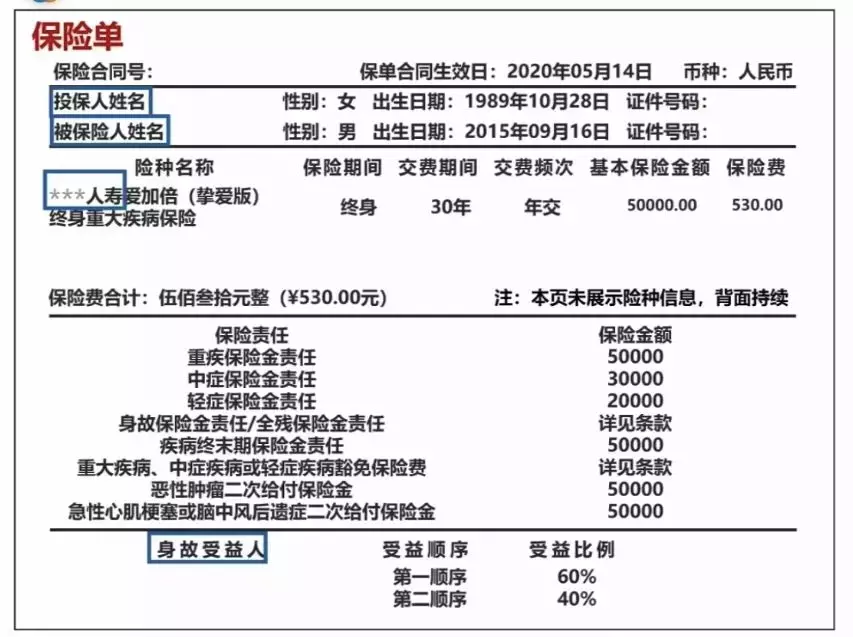

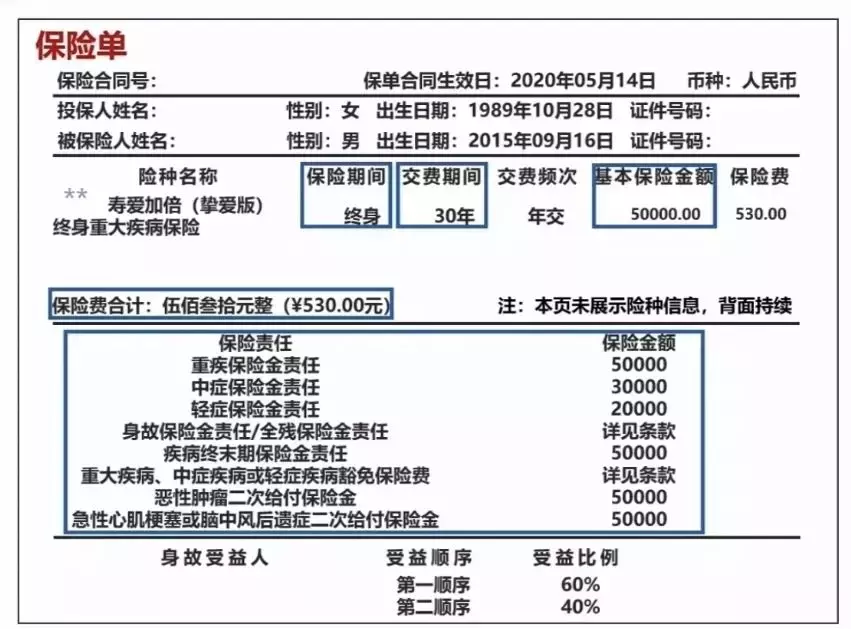

2)查看保单的五大要素 : 多少钱、交多久、保什么、保多少和保多久

2)查看保单的五大要素 : 多少钱、交多久、保什么、保多少和保多久

按以下保单为例,查看自己的保单,保单上会载明: 保险期间、交费期间、基本保险金额、保险责任、保险费合计

第二步,了解保险合同的重要条款

第二步,了解保险合同的重要条款

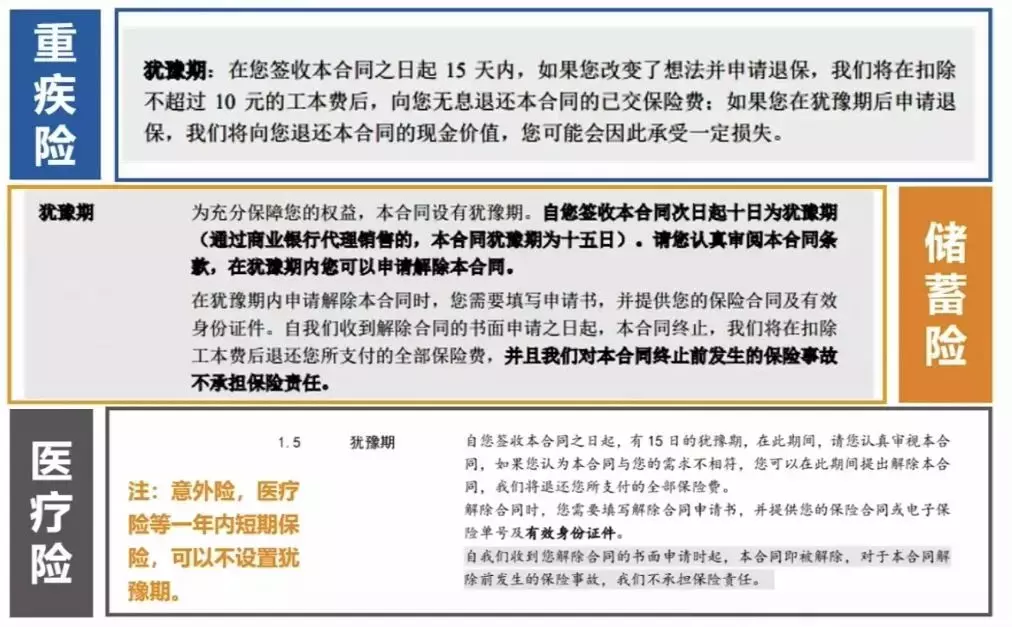

3)查看保单的3个期犹豫期: 一般15天,在犹豫期内退保,不产生损失 ( 未买过保险的关注)

3)查看保单的3个期犹豫期: 一般15天,在犹豫期内退保,不产生损失 ( 未买过保险的关注)

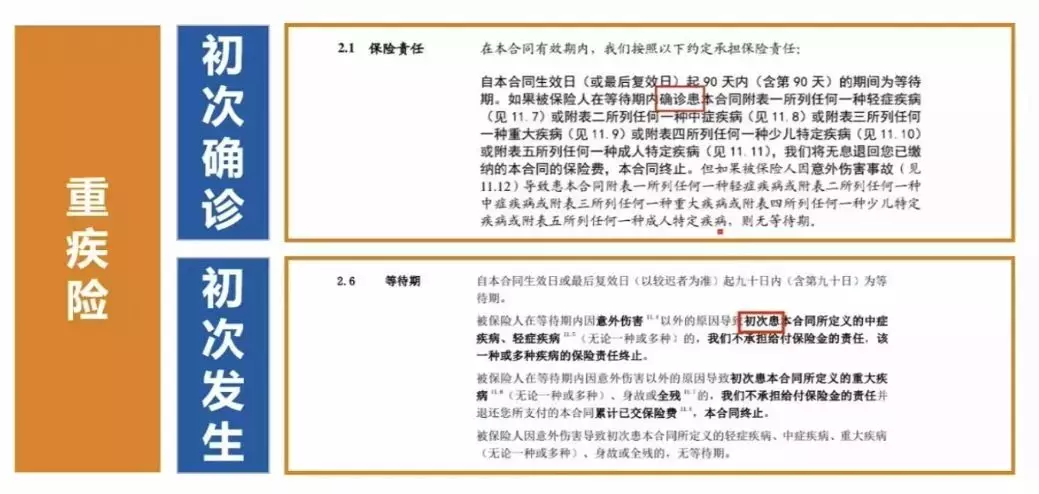

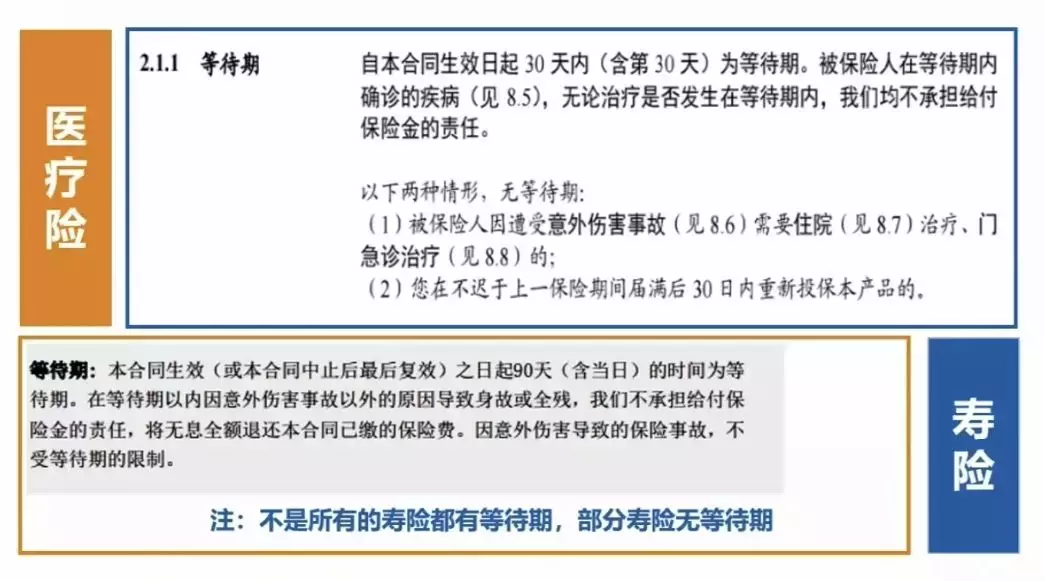

等待期: 险种不同,等待期不同,等待期内不保障, 所以短的更好一些; 重疾险一般是90天或180天,医疗险一般是30天, 意外险一般无等待期

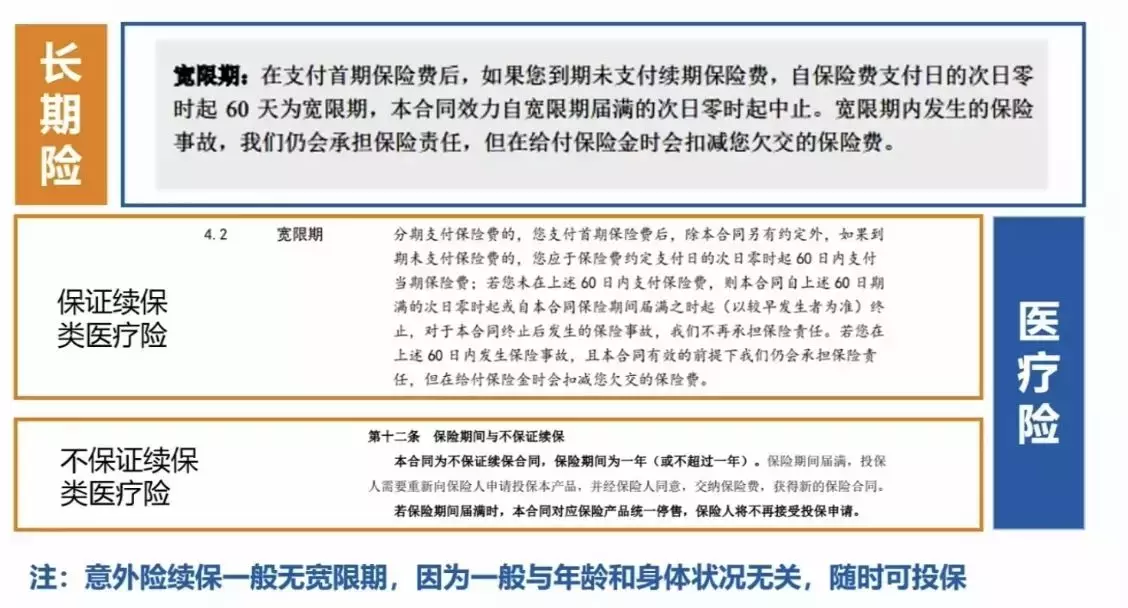

宽限期: 60天

如果未及时在交费日交费,有60天的宽限期,一般会有短信提醒 交费,重点关注第45天的提醒短信,及时安排交费,否则容易 断交,造成合同中止,合同中止的话,可在2年内申请复效

犹豫期

等待期

宽限期

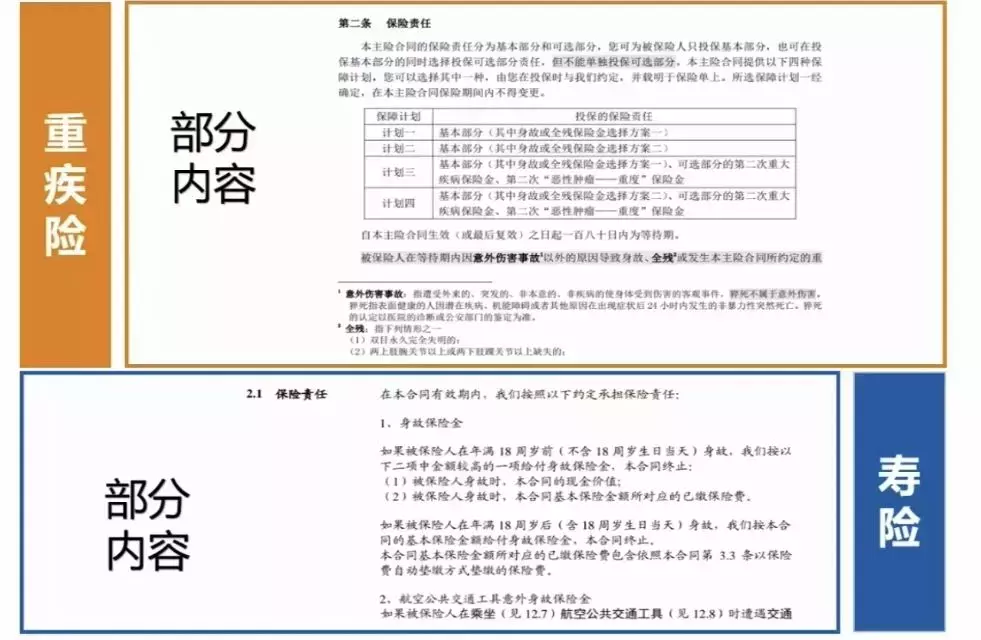

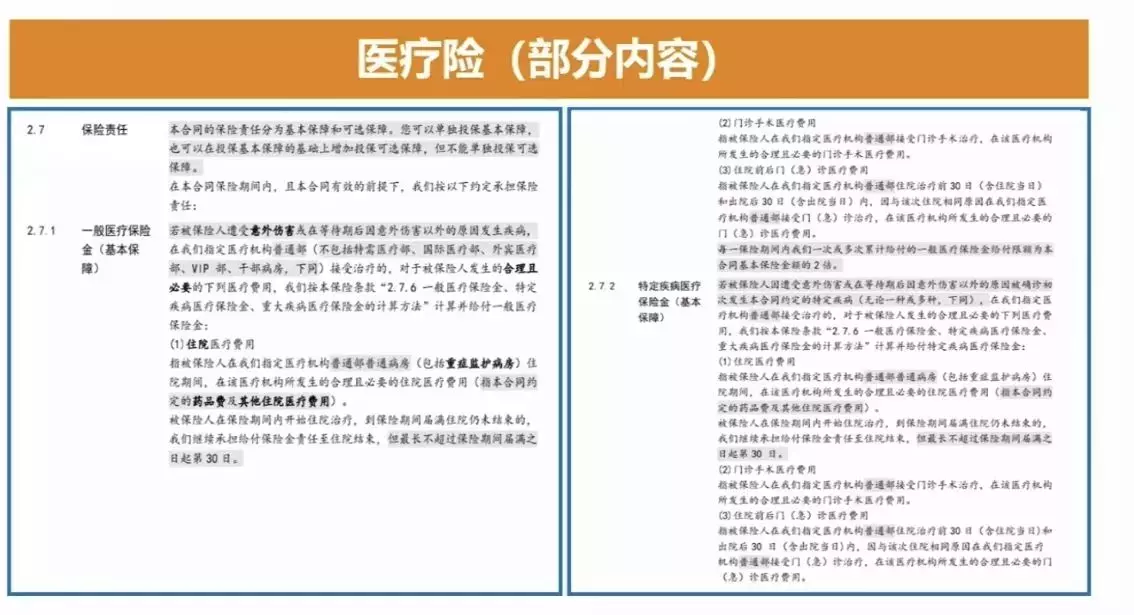

4)查看保单的2个责任保险责任: 就是保单具体保什么内容

4)查看保单的2个责任保险责任: 就是保单具体保什么内容

不同险种的保险责任不同,是保重疾、伤残、身故、 养老、还是意外,以保险合同载明的保险责任为准

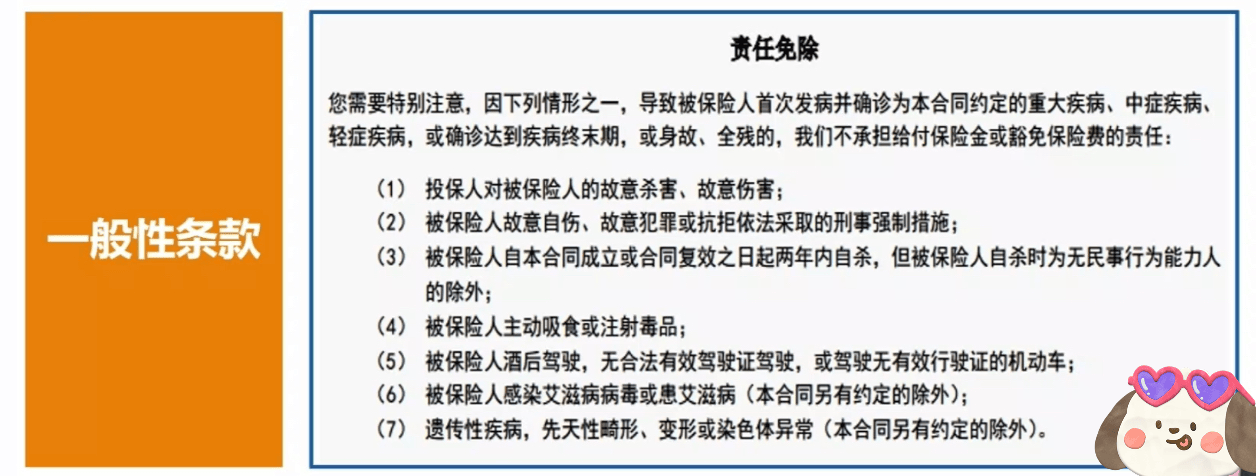

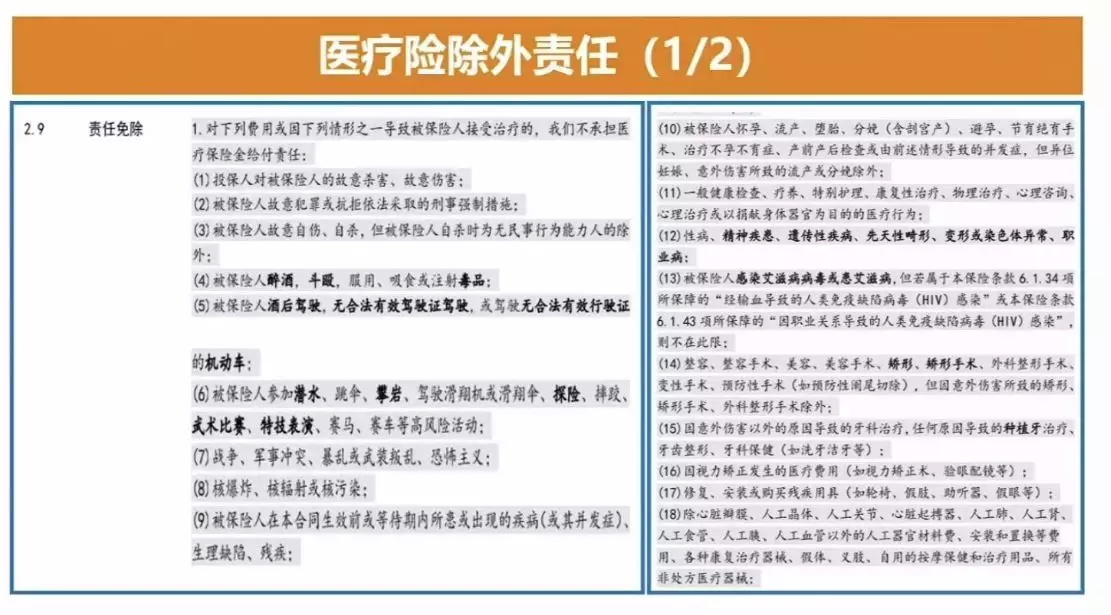

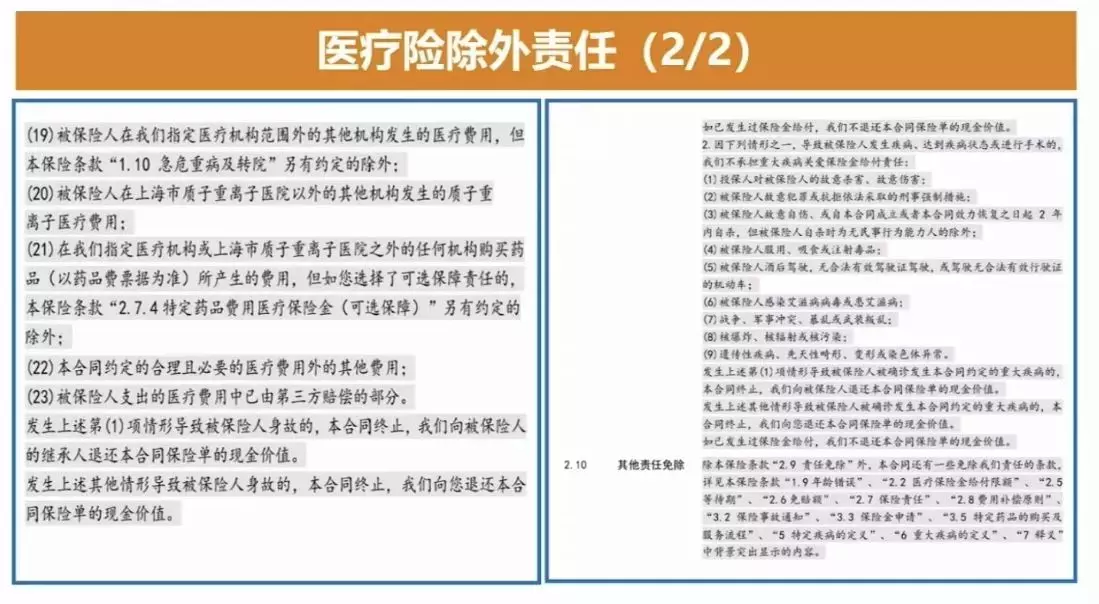

除外责任: 就是保单具体不保什么内容

不同险种的除外责任数量不同,尽量选少的

保险责任

除外责任

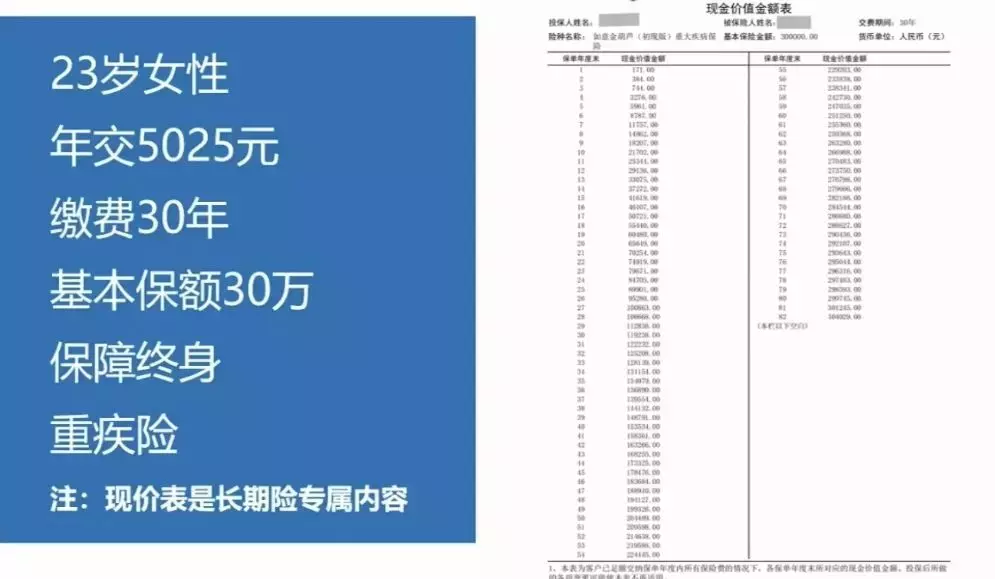

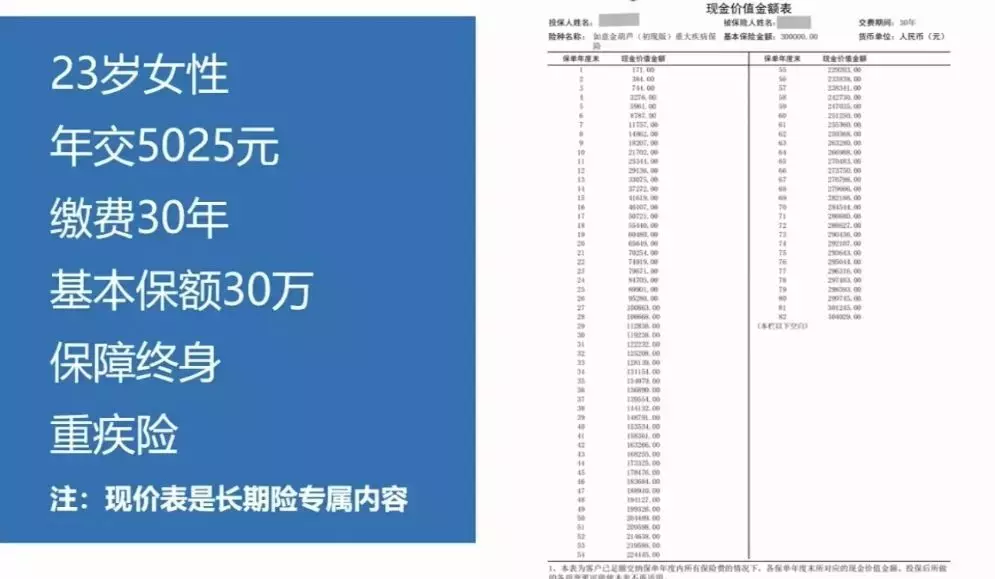

4)查看保单的现金价值表①一般在保单的前几页,在保单基本信息页的后一页②只有长期险种是具有保单现金价值的终身寿险、终身重疾险、年金险,一般都有现金价值保至70岁、80岁等的定期寿险或重疾险,一般是没有现金价值的

4)查看保单的现金价值表①一般在保单的前几页,在保单基本信息页的后一页②只有长期险种是具有保单现金价值的终身寿险、终身重疾险、年金险,一般都有现金价值保至70岁、80岁等的定期寿险或重疾险,一般是没有现金价值的

③每个保单年度的,现金价值是不同,逐年递增的

当年现金价值,是若当年退保时,退保回来的金额

④现金价值怎么看:

有些公司是直接列出基本保险金额的现金价值表

有些公司是需要换算一下保额份数

如: 标注每份保额是1000的话

实际现金价值=现金价值的现金价值数字 X 基本保险金额/1000

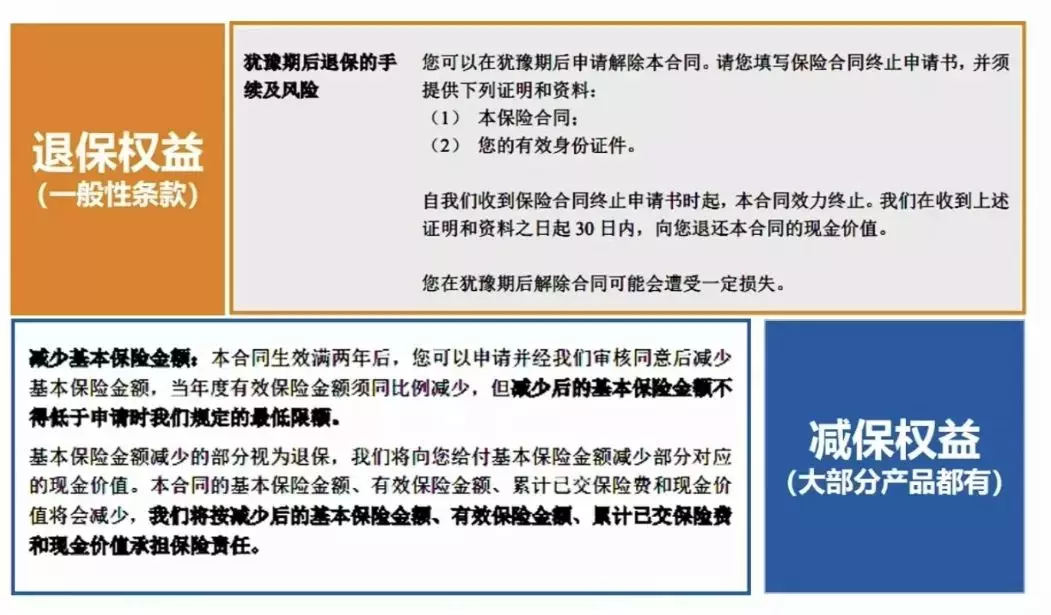

⑤现金价值的客户权益: 退保、减保、加权、减额交清、保单贷款、保费自动垫缴、转换权

具体参考某些产品的客户权益条款 ↓↓↓

客户权益

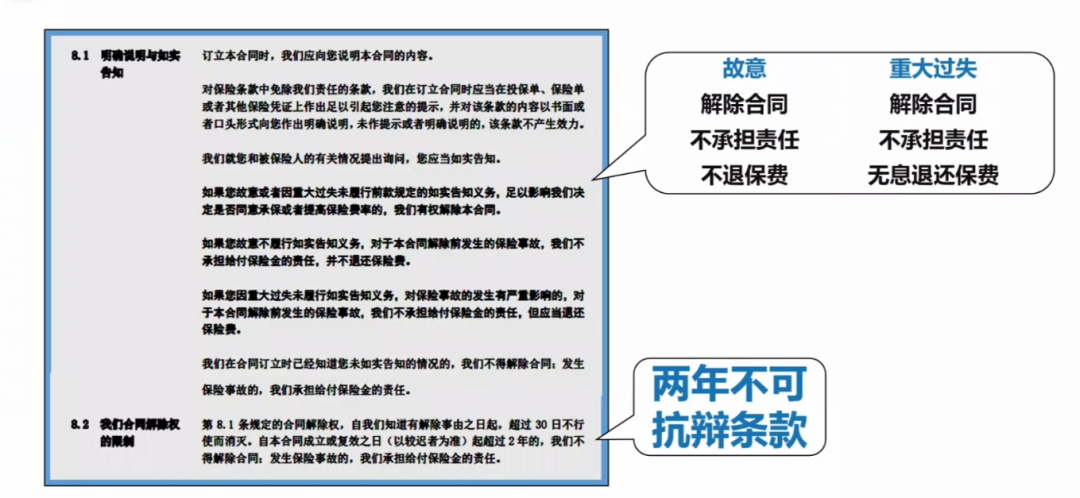

如实告知条款

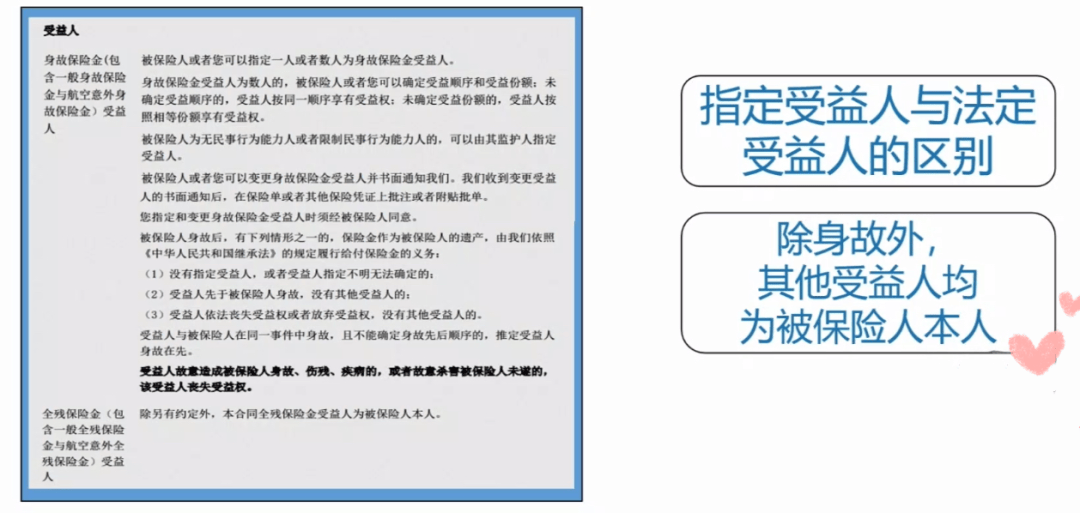

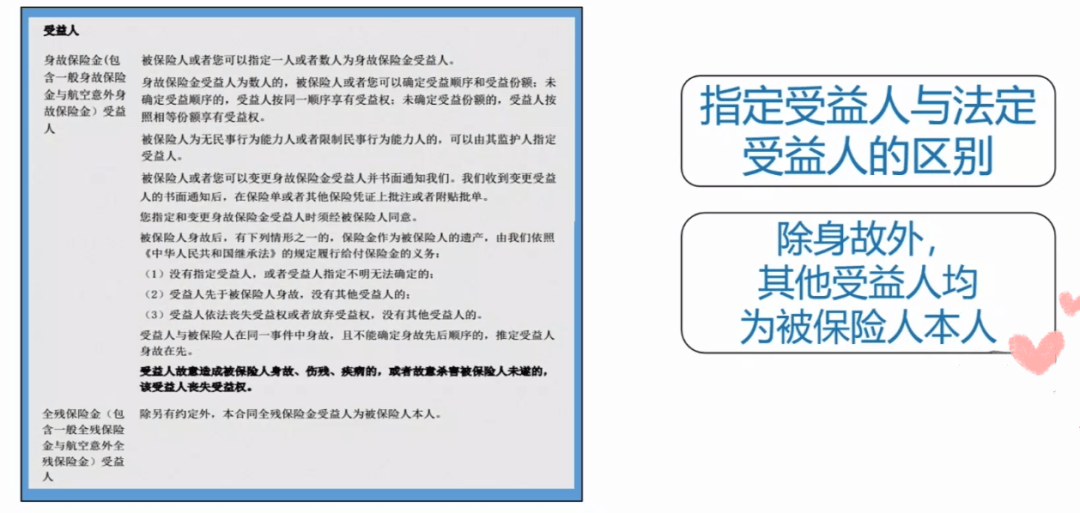

受益人条款

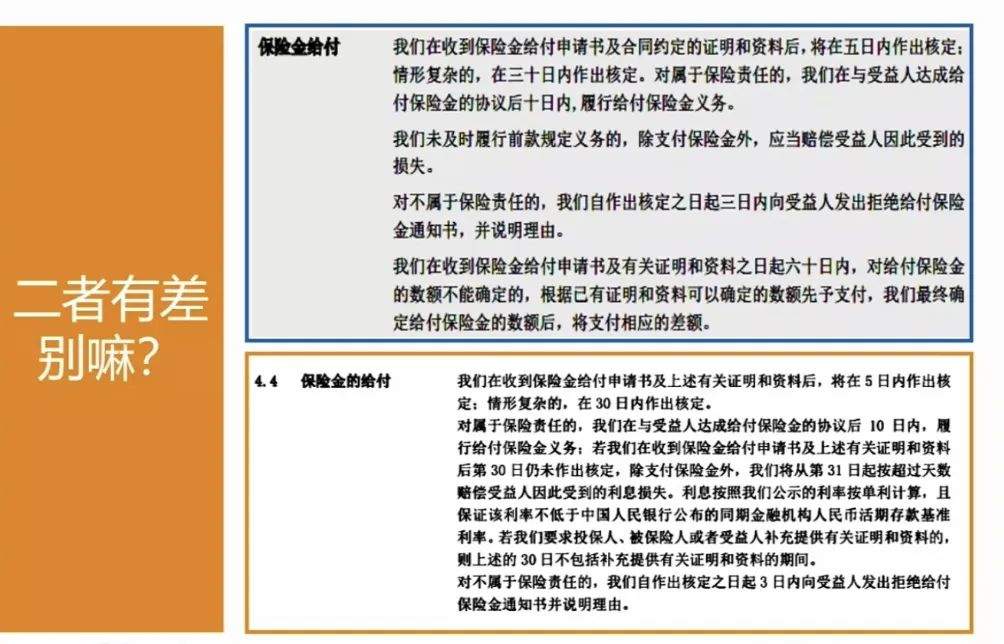

理赔时效条款

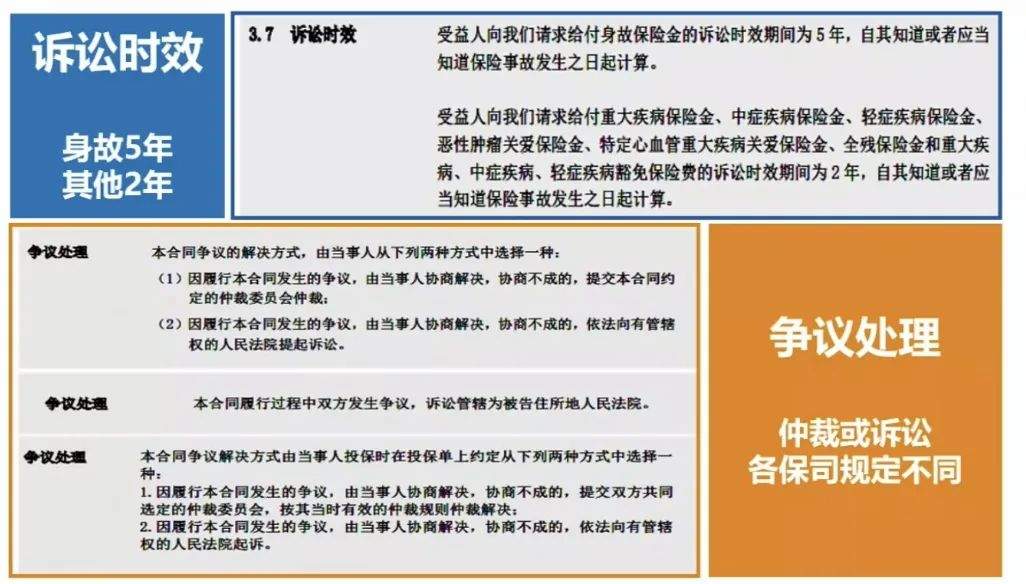

诉讼时效条款和争议处理条款

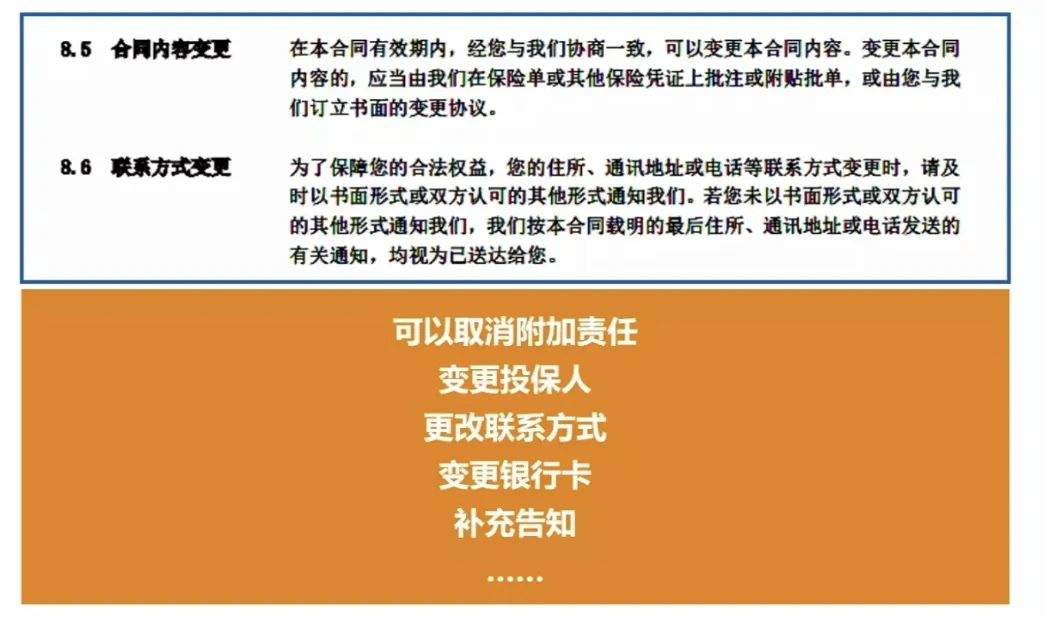

客户保全变更权利条款

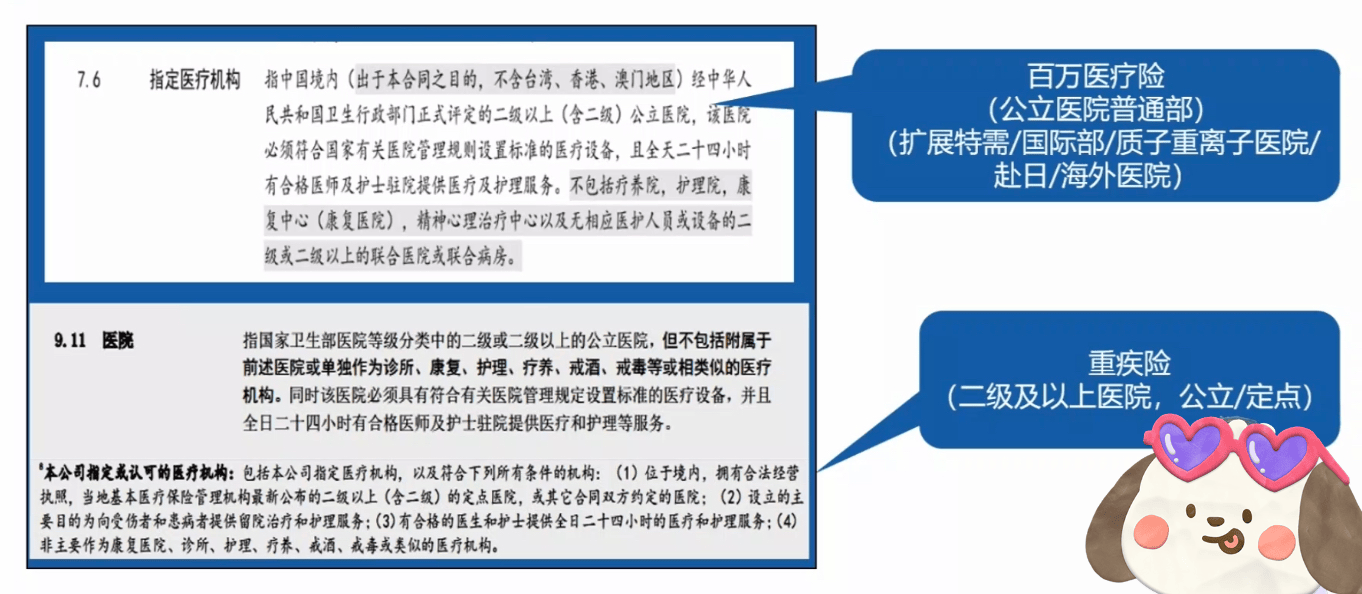

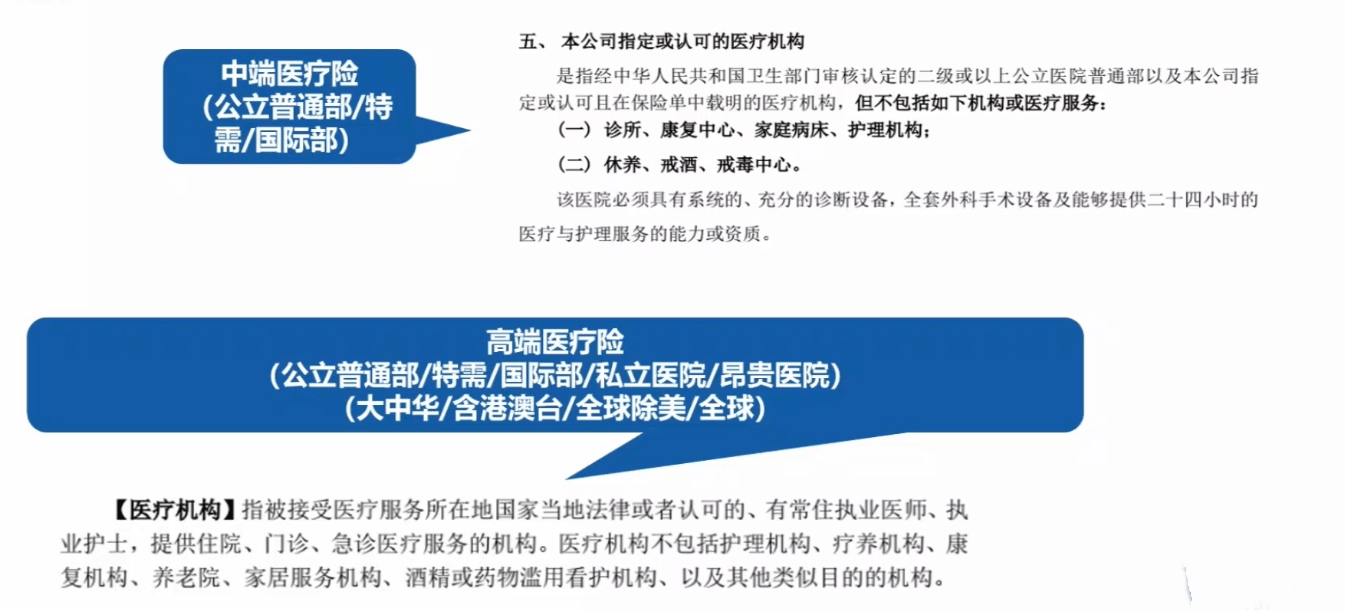

认可医院

重疾险之疾病定义

最后一步,查看一下客户专属页: 投保单复印件、保费收据等

看到这里,你的保单合同,你看懂了吗?

摘自微信公众号:云曦说险 ,作者:云曦