买保险之后,发现投保前有一些身体异常,没有告知,会影响理赔吗?要不要补充告知? 我们来看个真实的案例:

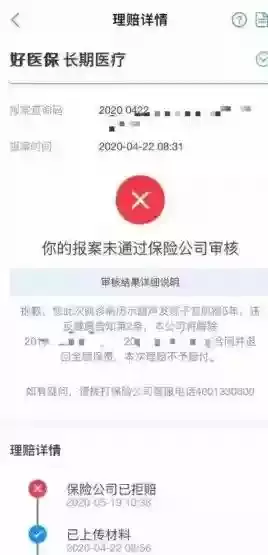

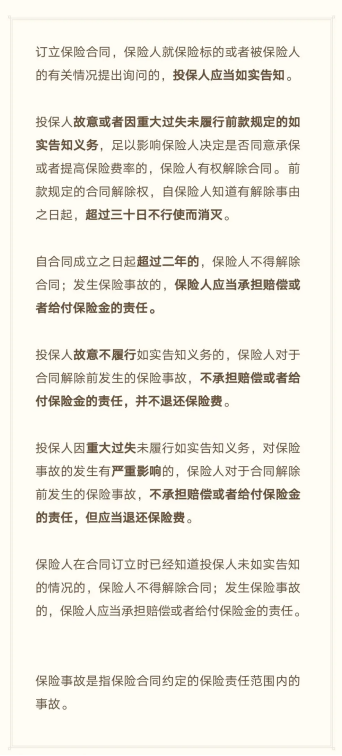

这是支付宝的拒赔案例,女儿为母亲投保好医保,母亲发现了卵巢癌,申报理赔结果被拒赔了。 保险公司拒赔的理由是,5年前有子宫肌瘤,存在未如实告知,解除合同并退还保费,本次不赔付。如果我们拿到拒赔通知,就接受吗?当然不是!因为保险合同一般都规定,保险公司在收到理赔申请的30天内必须作出核赔的决定,所以为了争取时间,一般对于有争议的案件,很多保司都不管三七二十一,先拒赔了再说,但不是说客户就没有空间去争取。 保司的处理原则和我们争取的途径,都是源于《保险法》第十六条的规定:

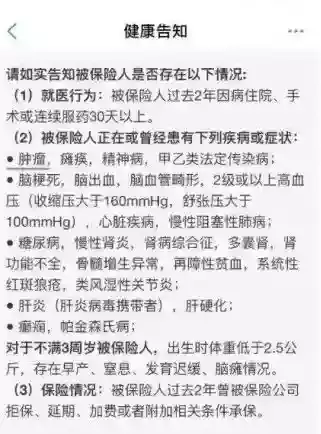

内容很长,但在实际操作来说,意义非常重大。如果我们遇到拒赔,根据这个法条,可以按以下步骤来处理: 步骤一:看投保时的健康问询,是否有相关问询。还是以支付宝这个拒赔案件为例,当时的健康问询是这样的:

在健康问询的第2条,子宫肌瘤是被问到的,具体的问题“是否存在肿瘤”。严格来说肿瘤包括恶性肿瘤和良性肿瘤,子宫肌瘤属于良性肿瘤,既然问到了是应该要告知的。如果不存在相关的问询,则不属于未如实告知,保司是需要理赔的。 步骤二:“未如实告知”的事项,是否影响核保结果既然存在未如实告知,接下来这个就要判断“未如实告知的情况,是否会影响核保结论”。正常情况下,如果告知子宫肌瘤的话,可能的结论就是除外子宫肌瘤相关的疾病或者拒保,具体还分术前术后的病理结果是如何。 未告知的事项“子宫肌瘤”确实会影响承保结论,所以根据保险法规定,保险公司有权解除合同,但还要看保单生效时间。 步骤三:保单生效时间是否>2年未如实告知事项影响承保,需要看保单的生效时间,如果生效时间≤2年,保司有权解除合同;生效时间>2年,不可以解除合同,保司需要理赔(也有些观点认为医疗险属于一年期保障,不适用于两年不可抗辩,但如果是一年年续下来的,适用的概率还是比较大的)。支付宝这个案例,保单生效时间<2年,所以保司是有权解决合同的,解除合同后发生的保险事故,都不在保障范围了。但对于解除合同前的这次申请,是否可以理赔,还得看未如实告知事项是否跟发生的事故有关联,以及未如实告知属于哪种性质。 步骤四:未如实告知事项,是否与发生的风险有关联如有关联,保司可以拒赔并解除合同,也就是说没有争取空间了。但支付宝这个拒赔案例,未如实告知的事项是”子宫肌瘤“,而发生的风险是卵巢癌,两者并没有必然的联系,所以是有争取空间的。 步骤五:看未如实告知的性质如果为告知的事情跟发生的风险没有关联,那就可以根据未如实告知的性质,分情况处理:①故意不告知:拒赔,解除合同,不退还保费;②重大过失不告知:应理赔,解除合同并退还保费;③一般过失不告知:应当理赔,可保留合同; 根据未如实告知的性质,要分是故意不告知、重大过失,或者一般过失几种情况。 普通人,非医学专业或专业人士,体检时超声显示有子宫肌瘤,医生又没有明确给出肿瘤的诊断,普通人一般不会和肿瘤联想在一起的,所按常理理解,支付宝这个案件最多是算重大过失。按上面的处理原则,本次申请应当是要理赔的,但保司也有权解除合同,之后的风险就不保了。 理赔是件专业性很强的工作,如果遇到拒赔,处理起来就更加复杂了。但即使遇到了也不要慌,按我上面的步骤去处理,如果还是有不顺利的地方,清寻求专业人士协助。最后汇总“未如实告知”的处理思路:1. 看健康问询,是否属于未如实告知,不属于就应理赔;2. 属于未如实告知,是否影响核保结果,如不影响,应理赔;3. 未如实告知事项影响承保,看生效时间。生效时间<2年,保司有权解除合同;生效时间>2年,不可以解除合同,应理赔;4. 生效2年内的,看未如实告知的性质,是否与发生的问题有关联(既往症),如有关联,保司可以拒赔并解除合同。没有关联,分情况:①故意不告知:拒赔,解除合同,可不退还保费;②重大过失不告知:理赔,解除合同并退还保费;③一般过失不告知:理赔,合同继续有效; 5. 生效满2年,分险种① 重疾险:非首次发生,可以赔付(没有带病投保);② 医疗险:是否属于既往症,属于,拒赔;不属于,理赔;③ 寿险:理赔;以上处理思路,已经专业律师盖章确认。

摘自微信公众号:神兽上学后的快乐时光,作者:神兽妈