继续说重疾险吧,为什么就可着重疾险就不放呢?原因很简单,因为它最有争议。

这次的文章也打算就着争议,提供一些思路。避免我们在看到或听到不同声音的时候陷入二极管思维,降低损失的可能性。

在知乎上有个回答,劝退了很多买重疾险的人,我建议你一定要看:

《明知道重疾险很坑,为什么还有那么多人买?》

https://www.zhihu.com/question/306404542/answer/826811472

答主是个医生,从医学角度解读了重疾险条款的种种问题,这个角度放在全平台都是很稀有的,我觉得特别有价值。

本文也会根据这篇文章给出的争议点,提供一些思考,希望能帮助你更好地理解重疾,让我们一起无限逼近完全理性的边缘。

01

重疾险的重,超乎想象

买过重疾险或者准备入手的宝宝们看过来,有能完全看懂的吗?

我相信,肯定有,但是是少数,大多数人大概跟我之前一样,这里面的每一个字都认识,但是合在一起说了点啥就有点糊涂了。

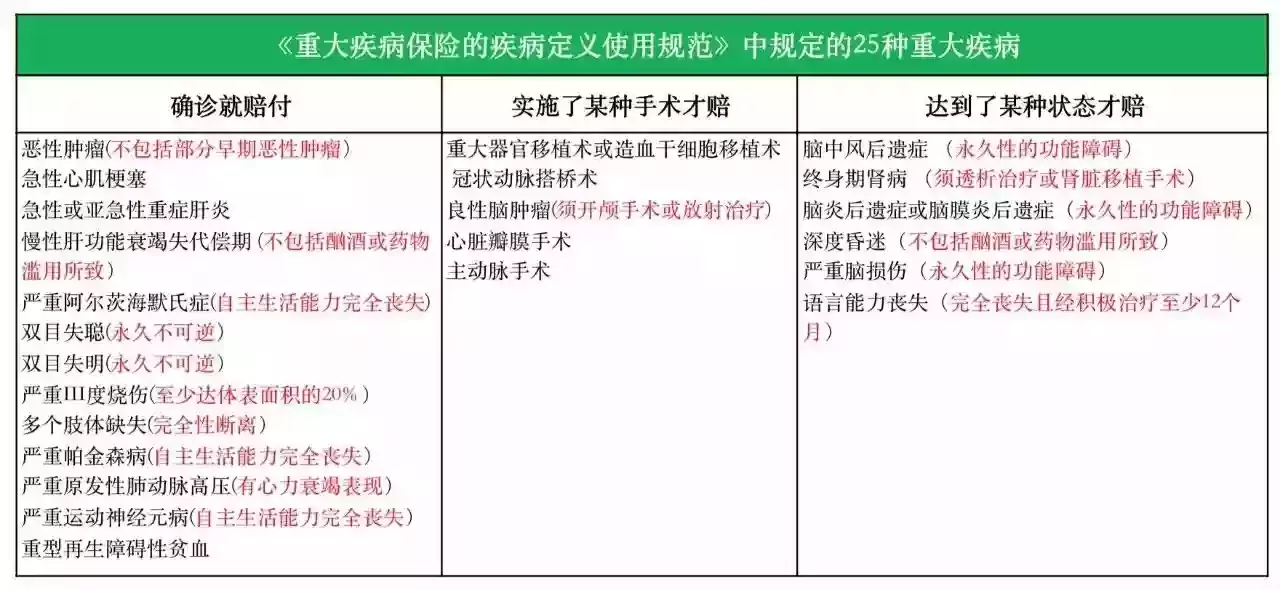

然而,这就是重疾险关于重疾部分的定义,并且还不是一家公司的一家之言,是由前银保监统一规范好的28种重疾的前6种,也是最高发的六种。

把它贴出来,不是想从定义里找问题,而是这份定义与我们普通人的理解可能相差很大。

第一次发现问题,是去年给家庭配置保单的时候,家里正好有人曾经因心梗住院做过心脏支架手术,就拿来对照下条款。

在我们家人看来,心梗发作命都差点没了,还在ICU住过好几天,在08年的时候花费就得小10W,怎么着,这也该是个重疾了吧。

但是我在翻看条款时,发现这还完全到不了重疾险所定义的重疾。

咱们先不对照上图第二条里关于较重急性心肌梗死的定义,这个太复杂了,非专业人士理解不了。

就对照第五条:冠状动脉搭桥术,不开心包不算,那我的家人只是做了心脏支架,就完全够不到这条了。

(如果是旧款重疾,就更严苛了,得开胸才算重疾)

后来,我往下翻了翻条款,在部分产品的轻症里找到了相应的条款。

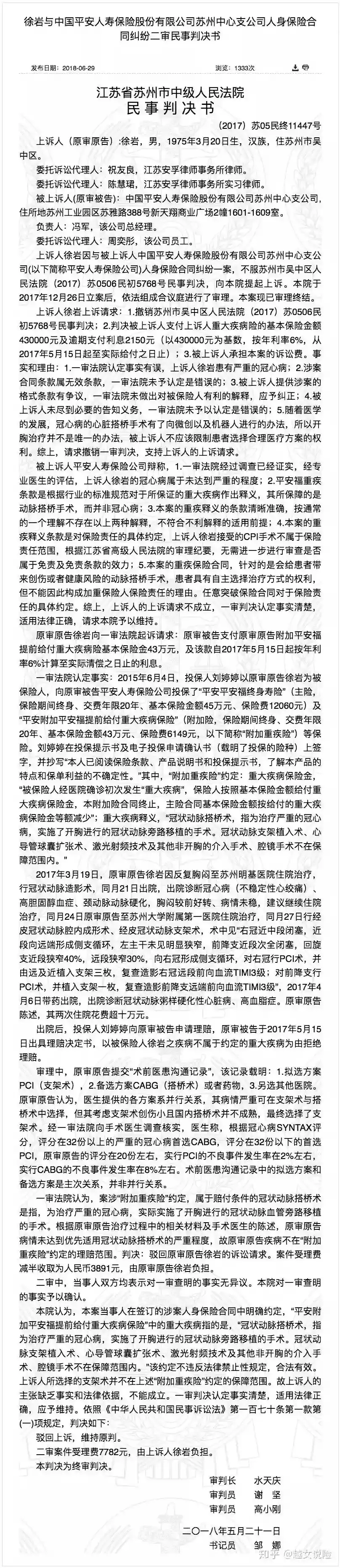

这条算是够得上,实际理赔的时候,因为被归类为轻症,只能得到20%-30%的基本保额。02轻症中症才是重点重疾险理赔条款要求高这个问题,也是我开头提到的知乎答主所抨击的主要问题,不过对于他的观点,我并不能完全苟同:其中差异在于这位医生是以实际病例套条款,而不是站在更全面的角度去解读重疾险所能起到的作用,这样的传达很容易让人误解。事实上够不到重疾条款确实不能按照重疾理赔,大部分生活中常见、普通人眼里的“重疾”其实是落在了轻症和中症里。我们以癌症(肿瘤)为例,癌症的发展是分阶段的:癌前病变(息肉/结节/慢性炎症等)->原位癌->浸润癌->癌症扩散和转移其中原位癌和浸润癌都会被归类为轻症或中症,只有癌症扩散或转移才会被算作重症。这说起来没什么不合理的,但是这就变相凸显了轻症和中症的作用,尤其是要高发重疾对应的轻中症责任,以及轻症和中症豁免保费这项责任的重要性。而这点,又是目前配置里比较容易被忽略的。再举个例子: 这个案例里,客户买的是平安人寿的平安福:2015年6月购买,年交保费1.8W,缴费期限20年,包含45W的终身寿险和43W的重疾险。2017年3月因冠心病住院,做了冠状动脉支架,花费10W余元,报险拒赔,上诉法院以败诉结尾。这个其实跟我们家亲人的情况是相似的,只不过他买的平安符恰恰就缺失了“冠状动脉介入手术”这项高发轻症,才造成了这个结果。法院判的也是合情合理,依据的就是他当时签订的保险合同。但是,如果他买的是一款包含这个轻症的产品,那结果就会是:保险按照轻症理赔:43W*20%=8.6W,并且还能豁免后续保费:1.8W*18年=32.8W的保费了,相当一分钱没给,净得5w以及一份终身保障。这真是失之毫厘,谬之千里啊,太可惜了。重疾险的目前发展态势,真是把轻症和中症推到了一个比较重要的位置,不过相比于只有重疾责任,我倒觉得并非全是坏事。对于中年人来说,一下子就到重疾状态有点难,再加上体检的普及,疾病地发现越来越早,这样一旦触碰到轻症不仅可以获得一次理赔,还能豁免保费,又能终身享有保障,不得不说这也也算是一个进步。不过目前官方的规定对客户来说还不太友好,一些高发重疾对应的轻症里只有三种被规范化了:恶性肿瘤-轻度,较轻急性心肌梗死,轻度脑中风后遗症。其它疾病又是各个保司自由发挥,也就真的需要客户具备一定的能力进行挑选,或者找到靠谱的销售代为挑选,不然可能就像上面那个案例一样了。03重疾险不能解决看病的问题接下来我会谈一谈大多数人对重疾险抱有的三种错误期待。产生错误期待的原因肯定有销售的功劳,但也有这个名字的功劳。重疾险,听起来是不是很像得了重病就会给一笔钱的样子?有多少人是准备是用这笔钱去看病的?实际上,想要达到这个目的,很难。

这个案例里,客户买的是平安人寿的平安福:2015年6月购买,年交保费1.8W,缴费期限20年,包含45W的终身寿险和43W的重疾险。2017年3月因冠心病住院,做了冠状动脉支架,花费10W余元,报险拒赔,上诉法院以败诉结尾。这个其实跟我们家亲人的情况是相似的,只不过他买的平安符恰恰就缺失了“冠状动脉介入手术”这项高发轻症,才造成了这个结果。法院判的也是合情合理,依据的就是他当时签订的保险合同。但是,如果他买的是一款包含这个轻症的产品,那结果就会是:保险按照轻症理赔:43W*20%=8.6W,并且还能豁免后续保费:1.8W*18年=32.8W的保费了,相当一分钱没给,净得5w以及一份终身保障。这真是失之毫厘,谬之千里啊,太可惜了。重疾险的目前发展态势,真是把轻症和中症推到了一个比较重要的位置,不过相比于只有重疾责任,我倒觉得并非全是坏事。对于中年人来说,一下子就到重疾状态有点难,再加上体检的普及,疾病地发现越来越早,这样一旦触碰到轻症不仅可以获得一次理赔,还能豁免保费,又能终身享有保障,不得不说这也也算是一个进步。不过目前官方的规定对客户来说还不太友好,一些高发重疾对应的轻症里只有三种被规范化了:恶性肿瘤-轻度,较轻急性心肌梗死,轻度脑中风后遗症。其它疾病又是各个保司自由发挥,也就真的需要客户具备一定的能力进行挑选,或者找到靠谱的销售代为挑选,不然可能就像上面那个案例一样了。03重疾险不能解决看病的问题接下来我会谈一谈大多数人对重疾险抱有的三种错误期待。产生错误期待的原因肯定有销售的功劳,但也有这个名字的功劳。重疾险,听起来是不是很像得了重病就会给一笔钱的样子?有多少人是准备是用这笔钱去看病的?实际上,想要达到这个目的,很难。 不知道有多少人听过这个重疾分类,这个分类本身没有错,但这里的用词跟我们的理解会有出入。不得不说一句,中文真是歧义多,如果不了解这句话的细节,很容易就被误导了。以恶性肿瘤为例,在这里被归类为确诊即赔,听起来似乎就很容易,但实际上医学里对恶性肿瘤的确诊是以病理检查为准的。你实际的就医过程大概是这样的:你去医院门诊做检查,检查完医生说你这个是肿瘤,应该住院做个切除,然后你去住院,手术顺利,肿瘤被切除,然后才能拿去做病理,病理告知你这是个恶性的几级的,你才能拿着去找保险公司报险。所以大多数人以为的确诊跟保险认为的确诊又是两码事,或者说这跟保险无关,这跟医学上的确诊是两码事。而保险合同是一份基于事实的法律文书,它的依据是确定的结果,并不是各种初步诊断结果。这种滞后性,还能解决医疗费用问题吗?目前所有的保险里面,能够在事前解决大额医疗支出问题的,只有商业医疗险,还必须是有垫付或直付功能的医疗险,也就是很少部分的百万医疗、大多数中端医疗和全部高端医疗。04重疾险的服务一言难尽这几年接触保险销售,有一大堆销售都在鼓吹大公司服务好、有保障,尤其是某某外资公司,把别人说的啥也不是,唯有自己万里挑一,你有没有疑惑过,他们说的服务是啥?重疾险作为一个多数客户都不一定能达到触发条件的险种,很多人买了除了每年缴费,大概率跟保险公司就再无瓜葛了,这种谈何服务?有的销售会说,如果发生理赔了,他会负责协助客户做理赔。这个勉强算一条吧,但是作为客户,不能高估销售在这里的作用。就拿上面徐先生的案例来说,再牛的销售也改变不了徐先生被拒赔的结果,反而如果徐先生当时买的时候,有人能告诉他这个产品的缺陷,并帮他换一款产品,才能真正解决问题。所以我认为销售最大的作用还是在售前,只有在前面严把关,帮助客户厘清需求,挑好产品,就能省去后面不少的麻烦。还有的销售会拿自己公司通融赔付的情况说事,我觉得这种思想很危险,先不说各家公司都有通融赔付的情况,但是这真的值得鼓吹吗?一个公司的理赔大多数走通融赔付才是大问题,这等于说明客户手里的合同形同废纸,能不能理赔全看公司脸色,这样的公司你真的敢买吗?再有最后一条,也是相对比较有说服力的,就是一些公司买重疾险会赠送绿通服务。

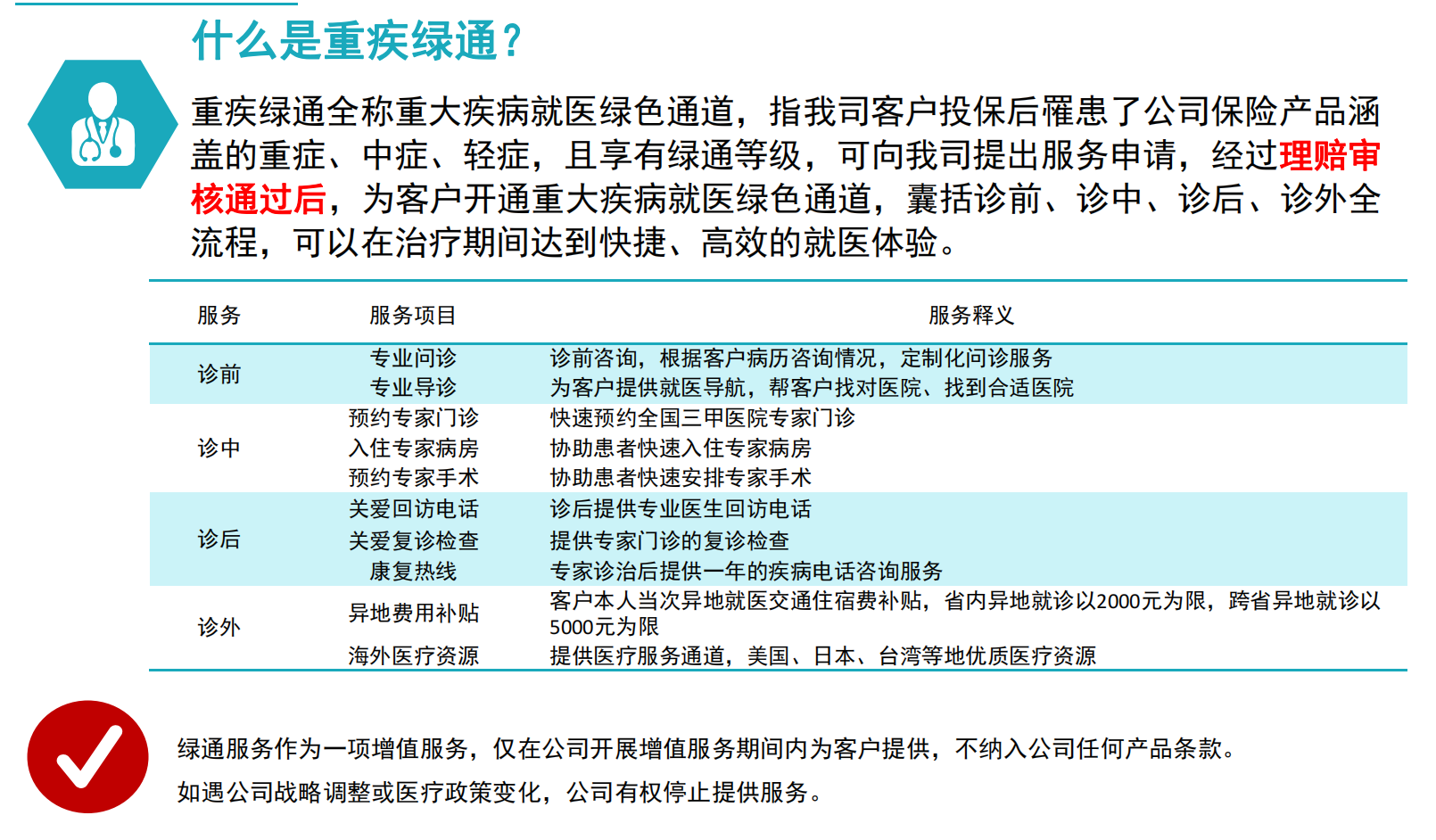

不知道有多少人听过这个重疾分类,这个分类本身没有错,但这里的用词跟我们的理解会有出入。不得不说一句,中文真是歧义多,如果不了解这句话的细节,很容易就被误导了。以恶性肿瘤为例,在这里被归类为确诊即赔,听起来似乎就很容易,但实际上医学里对恶性肿瘤的确诊是以病理检查为准的。你实际的就医过程大概是这样的:你去医院门诊做检查,检查完医生说你这个是肿瘤,应该住院做个切除,然后你去住院,手术顺利,肿瘤被切除,然后才能拿去做病理,病理告知你这是个恶性的几级的,你才能拿着去找保险公司报险。所以大多数人以为的确诊跟保险认为的确诊又是两码事,或者说这跟保险无关,这跟医学上的确诊是两码事。而保险合同是一份基于事实的法律文书,它的依据是确定的结果,并不是各种初步诊断结果。这种滞后性,还能解决医疗费用问题吗?目前所有的保险里面,能够在事前解决大额医疗支出问题的,只有商业医疗险,还必须是有垫付或直付功能的医疗险,也就是很少部分的百万医疗、大多数中端医疗和全部高端医疗。04重疾险的服务一言难尽这几年接触保险销售,有一大堆销售都在鼓吹大公司服务好、有保障,尤其是某某外资公司,把别人说的啥也不是,唯有自己万里挑一,你有没有疑惑过,他们说的服务是啥?重疾险作为一个多数客户都不一定能达到触发条件的险种,很多人买了除了每年缴费,大概率跟保险公司就再无瓜葛了,这种谈何服务?有的销售会说,如果发生理赔了,他会负责协助客户做理赔。这个勉强算一条吧,但是作为客户,不能高估销售在这里的作用。就拿上面徐先生的案例来说,再牛的销售也改变不了徐先生被拒赔的结果,反而如果徐先生当时买的时候,有人能告诉他这个产品的缺陷,并帮他换一款产品,才能真正解决问题。所以我认为销售最大的作用还是在售前,只有在前面严把关,帮助客户厘清需求,挑好产品,就能省去后面不少的麻烦。还有的销售会拿自己公司通融赔付的情况说事,我觉得这种思想很危险,先不说各家公司都有通融赔付的情况,但是这真的值得鼓吹吗?一个公司的理赔大多数走通融赔付才是大问题,这等于说明客户手里的合同形同废纸,能不能理赔全看公司脸色,这样的公司你真的敢买吗?再有最后一条,也是相对比较有说服力的,就是一些公司买重疾险会赠送绿通服务。 上面这张图可以说是把这项服务的优缺点都提到了。绿通服务是保司提供的增值服务,没有合同也就说明不保证兑现,现在有不代表以后也有,现在没有不代表以后也没有,一切都很难说。另外绿通服务也不是重疾转有的,买商业医疗险、年金险甚至是增额终身寿,也有可能享用到相应的服务。所以,如果是为了这项服务去选择一款更昂贵的产品,值不值得还得就事论事去分析,大多数时候,如果你本就可以负担更多的费用,把多出来的钱拿去升级医疗险作用会更大。

上面这张图可以说是把这项服务的优缺点都提到了。绿通服务是保司提供的增值服务,没有合同也就说明不保证兑现,现在有不代表以后也有,现在没有不代表以后也没有,一切都很难说。另外绿通服务也不是重疾转有的,买商业医疗险、年金险甚至是增额终身寿,也有可能享用到相应的服务。所以,如果是为了这项服务去选择一款更昂贵的产品,值不值得还得就事论事去分析,大多数时候,如果你本就可以负担更多的费用,把多出来的钱拿去升级医疗险作用会更大。

05重疾险配置不能一劳永逸有了前面的铺垫,我想对于这一个观点,你应该可以get到了。重疾险是所有保险里唯一一个限定疾病,并且对疾病种类做了确定性说明的保险。这样的确定性是为了减少理赔纠纷,但是也引发了另一个问题:缺乏灵活性。我们的医疗技术在发展、医药科技也在发展,这就像AI一样,chapgpt享誉全球也就是一夕之间,医疗的突破也不见得就不会有这样的飞跃。那这种缺乏灵活性的产品如何应对未来呢?这里并不是在劝退各位,而是想传达一种观点,对于重疾险的购买:厘清需求是最重要的,在配置中保有一定的灵活性也很重要。