保险超市

互联网保险

在线投保平台

首页

保险产品

健康险

医疗险

重疾险

防癌险

意外险

综合意外

交通意外险

户外运动险

航空意外险

旅行险

儿童保险

女性保险

男性保险

老年险

寿险

理财险

车险

宠物险

体检卡

财产险

团险

保险测评

保险课堂

保险百科

保险咨询

保险知识

保险视频

护工卡

特药卡

优选

精选

权益卡

体检卡

推荐

极品

当前位置:

保险超市

保险课堂

正文

10月少儿重疾险榜单,看完就知道怎么选

2022-10-21

分类:

保险课堂

阅读(803)

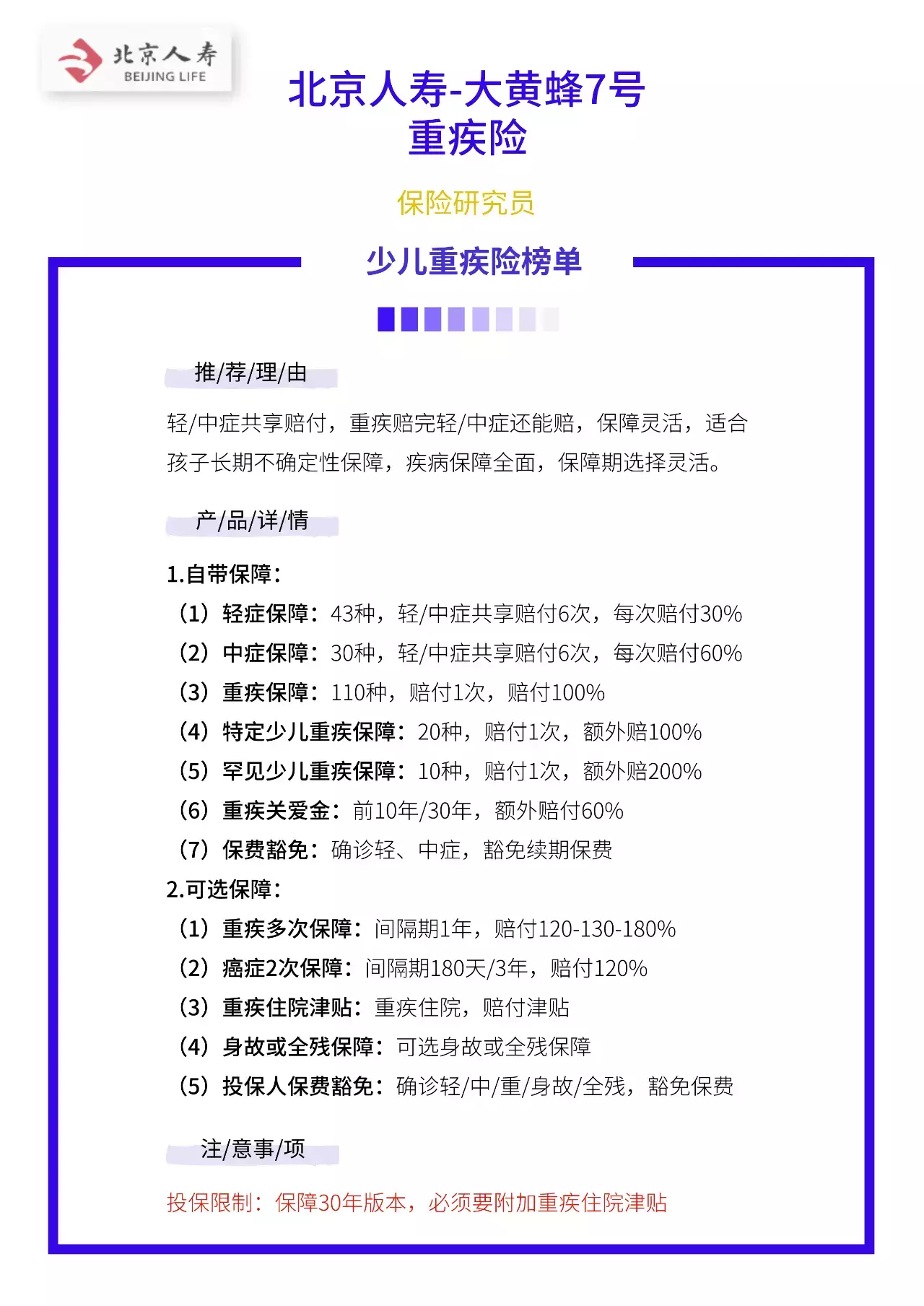

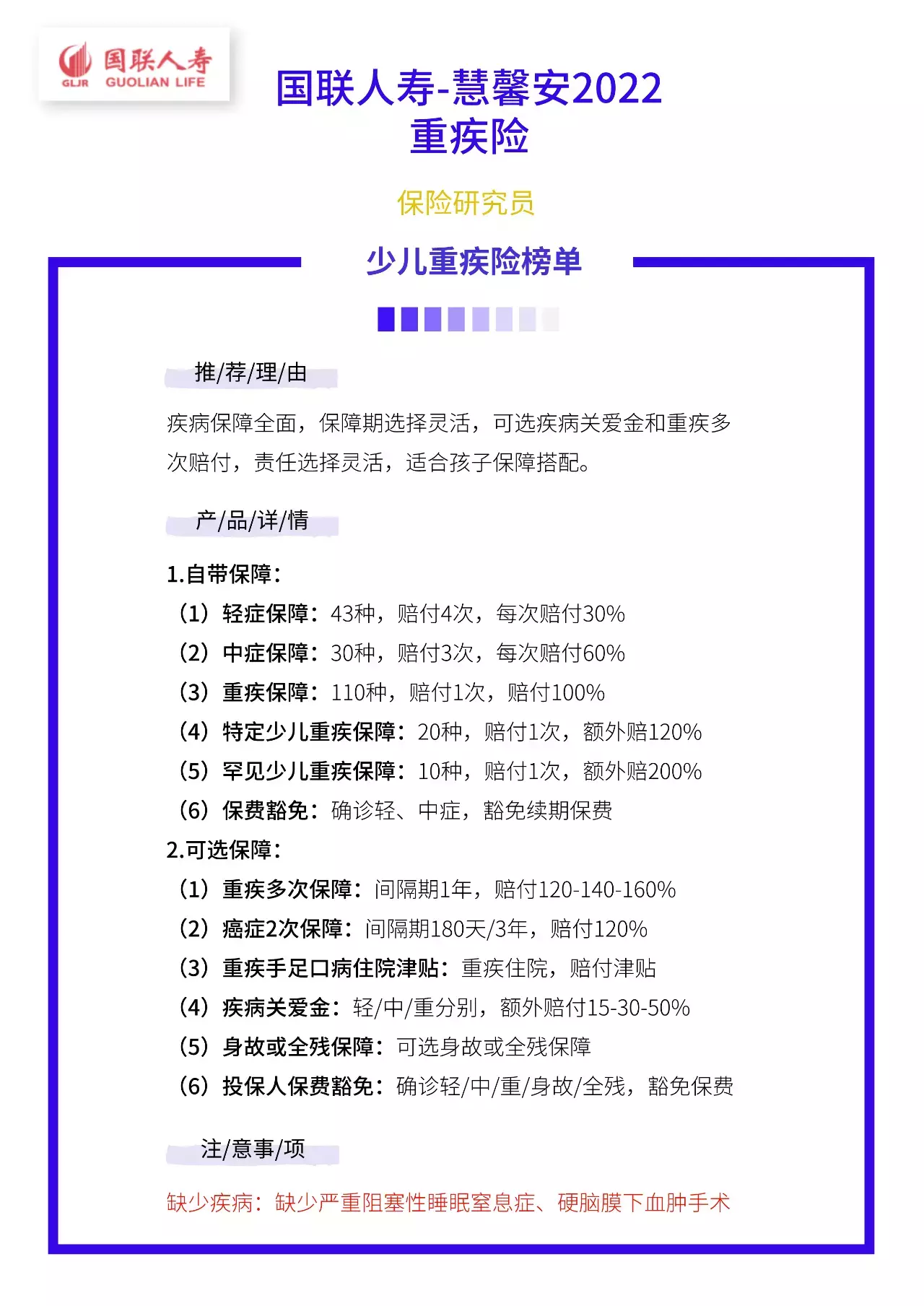

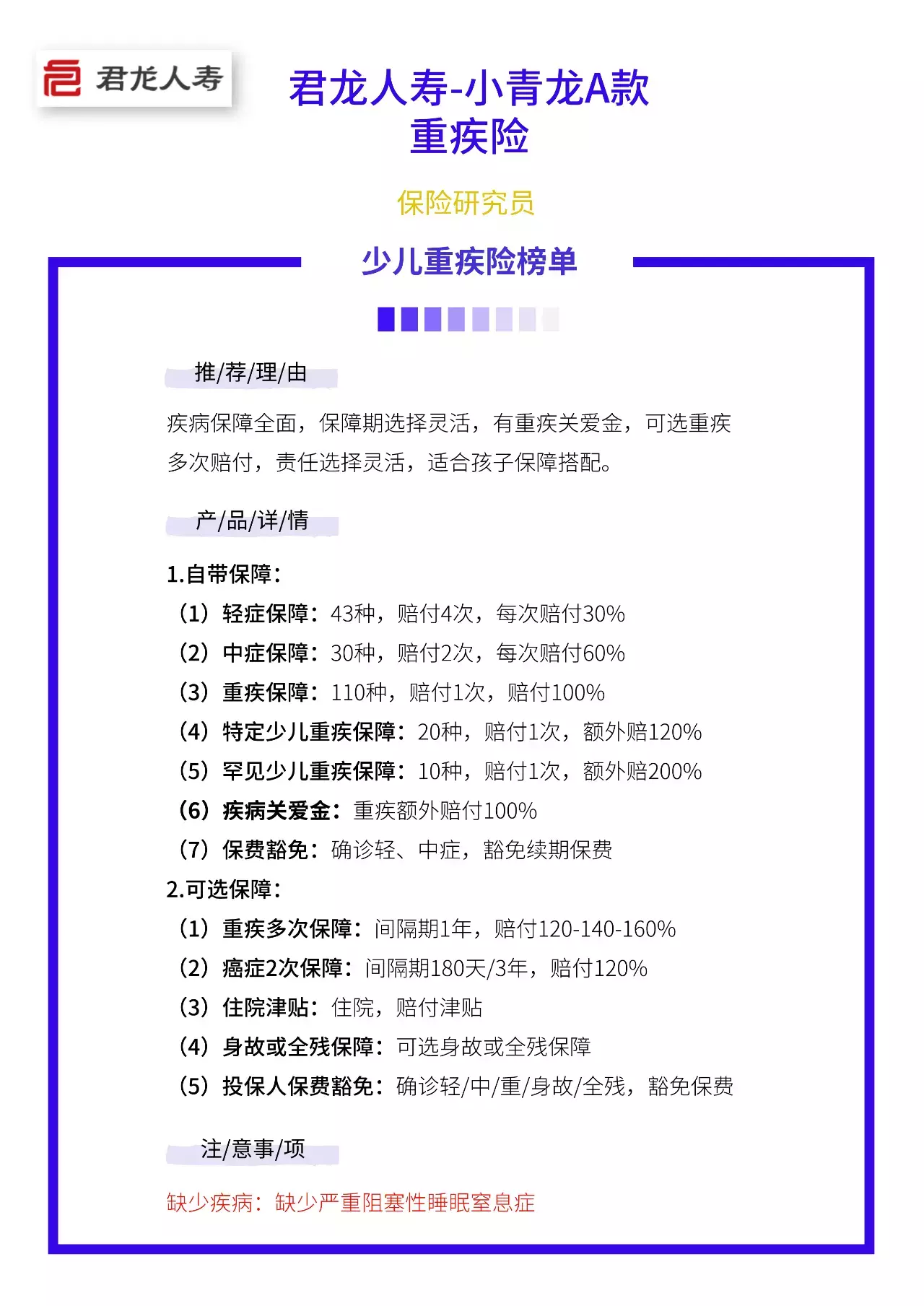

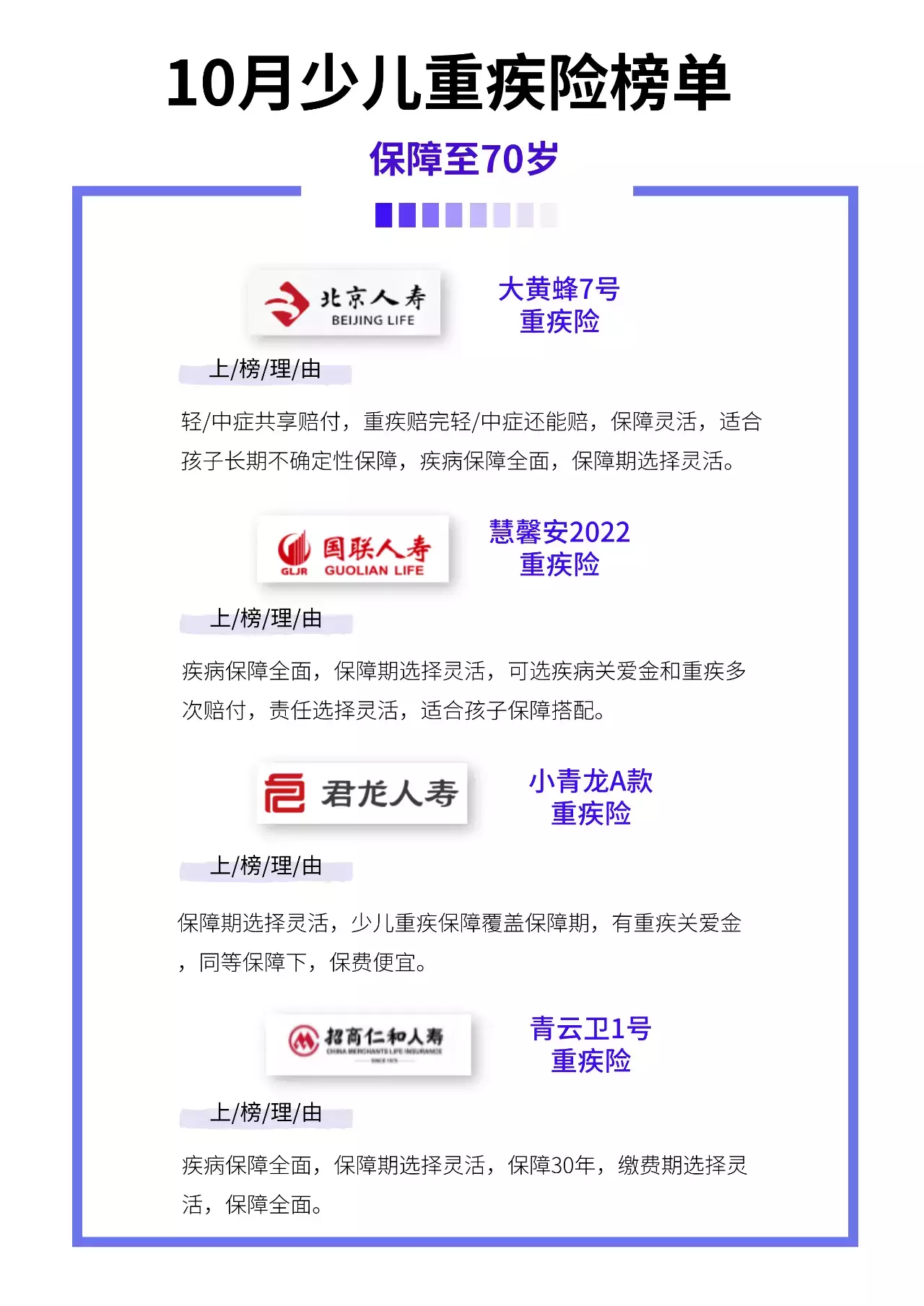

直接给结论: 保障30年,不含身故责任,“慧馨安2022”和“大黄蜂7号”性价比更高保障30年,含身故责任,“慧馨安2022”性价比更高保障30年,附加癌症2次赔付,“慧馨安2022”和“大黄蜂7号”性价比更高 (二) 保障至70岁少儿重疾险榜单如果给孩子选择少儿重疾险,考虑保障至70年等长期保障的。因为保障期长,覆盖了孩子大部分生命周期,不确定性也高,建议附加重疾多次赔付或特定疾病二次赔付。所以保费测算以“不含身故附加了多次赔付”和“含身故附加多次赔付”两个版本作为测算内容。

保障至70岁少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

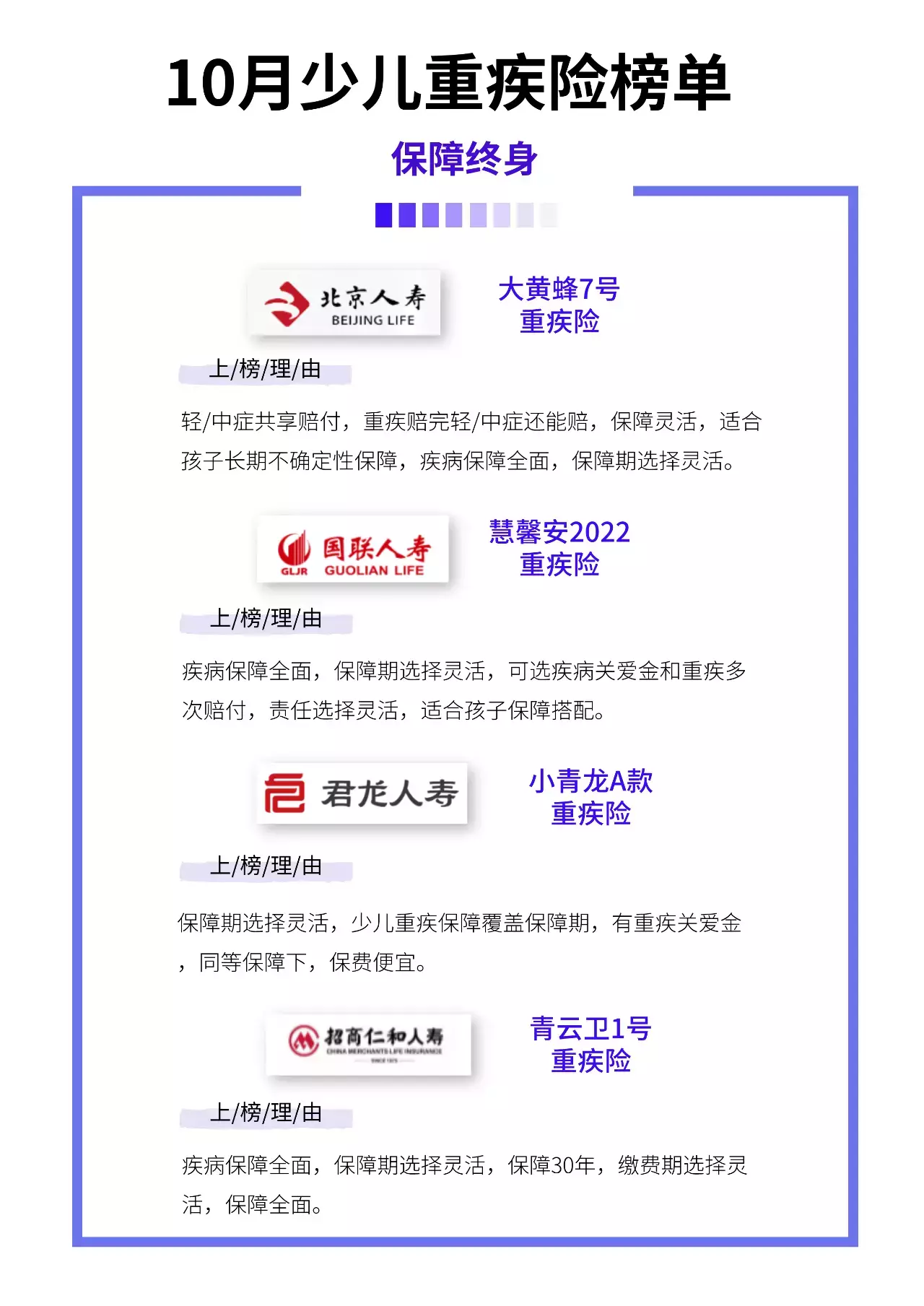

北京人寿大黄蜂7号少儿重疾险(全能版) 国联人寿慧馨安2022少儿重疾险 招商仁和人寿青云卫1号少儿重疾险 君龙人寿小青龙A款少儿重疾险 在【保障30年少儿重疾险】中有详细介绍,大家可以查看。直接给结论: 保障至70岁,不含身故,附加重疾多次赔付,“大黄蜂7号“和“慧馨安2022“性价比更高保障至70岁,含身故,附加重疾多次赔付,“大黄蜂7号“性价比更高 (三) 保障终身少儿重疾险榜单 保障终身和保障至70岁榜单一样。 保费测算以“不含身故附加了多次赔付“和含“身故附加多次赔付“两个版本作为测算内容。 保障终身少儿重疾险榜单,我们挑选了56款高性价比的产品,一起看看:

摘自微信公众号:保险研究员,作者:阿基米德

直接给结论: 保障30年,不含身故责任,“慧馨安2022”和“大黄蜂7号”性价比更高保障30年,含身故责任,“慧馨安2022”性价比更高保障30年,附加癌症2次赔付,“慧馨安2022”和“大黄蜂7号”性价比更高 (二) 保障至70岁少儿重疾险榜单如果给孩子选择少儿重疾险,考虑保障至70年等长期保障的。因为保障期长,覆盖了孩子大部分生命周期,不确定性也高,建议附加重疾多次赔付或特定疾病二次赔付。所以保费测算以“不含身故附加了多次赔付”和“含身故附加多次赔付”两个版本作为测算内容。

保障至70岁少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

北京人寿大黄蜂7号少儿重疾险(全能版) 国联人寿慧馨安2022少儿重疾险 招商仁和人寿青云卫1号少儿重疾险 君龙人寿小青龙A款少儿重疾险 在【保障30年少儿重疾险】中有详细介绍,大家可以查看。直接给结论: 保障至70岁,不含身故,附加重疾多次赔付,“大黄蜂7号“和“慧馨安2022“性价比更高保障至70岁,含身故,附加重疾多次赔付,“大黄蜂7号“性价比更高 (三) 保障终身少儿重疾险榜单 保障终身和保障至70岁榜单一样。 保费测算以“不含身故附加了多次赔付“和含“身故附加多次赔付“两个版本作为测算内容。 保障终身少儿重疾险榜单,我们挑选了56款高性价比的产品,一起看看:

摘自微信公众号:保险研究员,作者:阿基米德

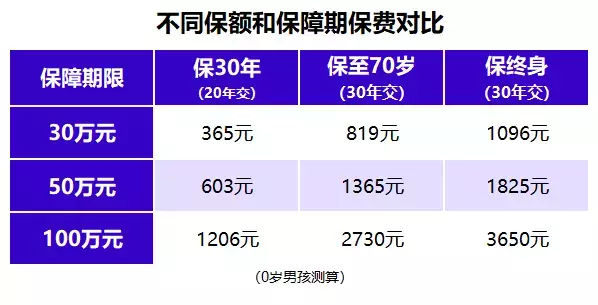

以上就是我们在给孩子选择少儿重疾险的时候应该关注的疾病。 当然,每个人的情况不一样,除了要关注上面的疾病之外 我们还要根据孩子的身体健康、生活环境、家族情况,关注一些重点的特定疾病。 第二,给孩子选重疾,保额要买多少? 给孩子买重疾,是为了应对孩子得了重大疾病后,疾病的治疗和康复费用。 所以,如果保额太低,赔付的金额太少,保障不够,疾病的治疗及康复会受到很大的影响; 根据目前重大疾病治疗费用,建议给孩子买重疾险的时候: 保额至少要30-40万元,如果所在城市的物价比较高,建议保额至少要买到50万元。 当然,保额确定之后,如果保费的预算不足,可以通过调整保障期来降低每年的交费压力。 第三,给孩子选重疾险,保障期要保多久? 少儿重疾险根据保障期来分,可以分为定期重疾险和终身重疾险: 定期重疾险的保障期,一般有保障30年、保障至70岁和保障至80岁; 终身重疾险的保障期,是被保人的生命期,活多久,保多久。 一般来说,保障期越久,保费也会越高,以少儿重疾险大黄蜂6号为例,不同保障期和保额,保费如下:

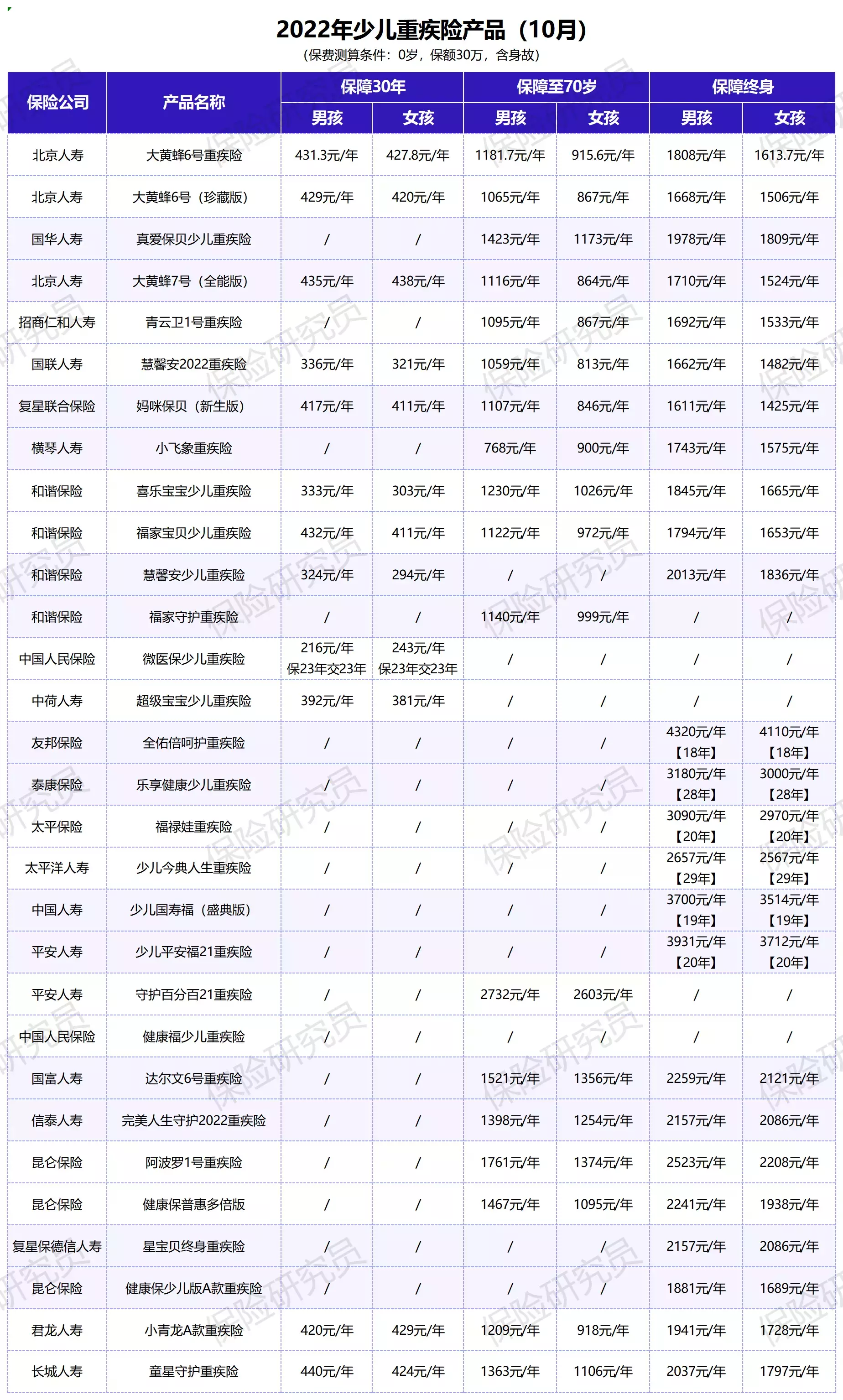

所以建议: 家庭保费预算如果充足的:因为孩子的生命期长,不确定性多,同时孩子身体健康,保费低,优先考虑给孩子买保障终身的;家庭保费预算如果不多的:那就量力而行,先考虑保障定期的,但是要把孩子的保额买够,等后面手头宽裕了再给孩子买终身的重疾险。 千万不要因为保费预算不多,通过降低保额来减轻保费支出。 第四,给孩子选重疾险,要选哪些保障? 在给孩子选重疾险的时候,还会遇到各种各样的附加保障。 其中比较常见的是:投保人保费豁免、重疾多次赔付和特定疾病(癌症)二次赔付。 投保人保费豁免:就是大人给孩子买重疾险,大人是投保人,如果大人确诊为重疾险中的轻症、中症或重疾,那么孩子的重疾险的后期保费就不用交;重疾多次赔付:前后患不同的重疾就能赔付,比如第一次患癌症,获得赔付,过了间隔期,第二次患癌症外的其他重疾可以继续赔付;特定疾病(癌症)二次赔付:前后两次都确诊为癌症才能赔付,比如先患了癌症,获得赔付,过了间隔期,再次患了癌症可以继续赔付; 投保人保费豁免一般建议附加。 一是,孩子没有经济来源,父母万一发生,也可以豁免孩子保费支出,减去家庭的经济负担。 二是,孩子附加保费豁免,保费很低; 重疾多次赔付和特定疾病(癌症)二次赔付。要根据孩子的身体健康、生活环境和家族疾病情况来考虑,一般建议: 如果保障期短,比如保障30年,可以不附加重疾多次赔付和特定疾病二次赔付;如果保障期长,比如保障至70岁或者保障终身,因为保障期长,不确定性大,可以考虑选择重疾多次赔付和特定疾病(癌症)二次赔付。 总的来说,在给孩子选择重疾险的时候,先考虑保额,再根据预算选择保障期,最后再考虑多次赔付或者特定疾病二次赔付。 知道怎么选择少儿重疾险之后。 接下来,我们一起看“10月少儿重疾险”的产品测评。 二 10月少儿重疾险榜单测评10月总共测评了68款少儿重疾险,选取部分把它们都列在了下面:

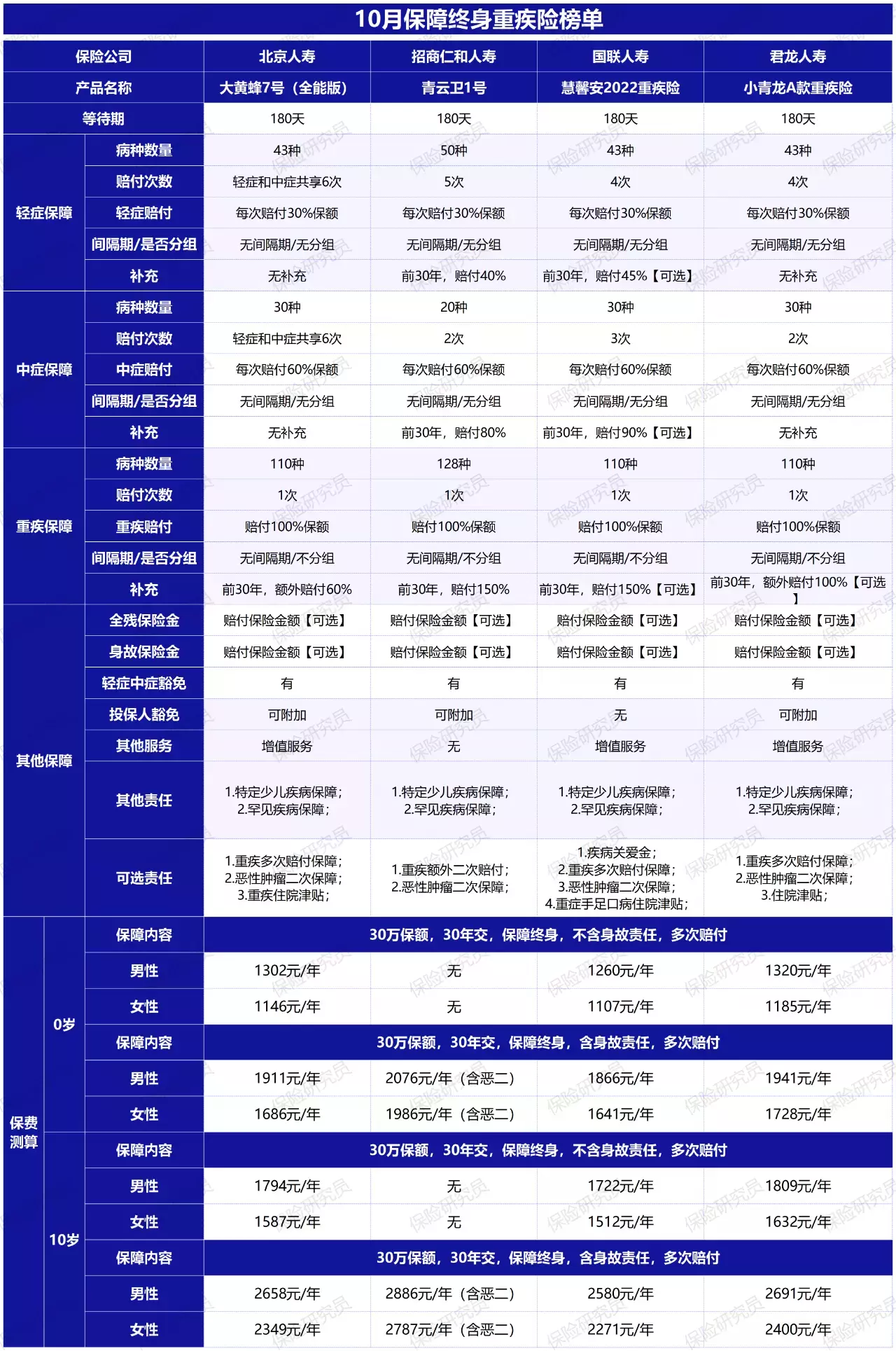

(点击可看高清图) 经过对比筛选之后,做了“10月少儿重疾险榜单”。 本榜单有三个部分: (一)保障30年少儿重疾险榜单; (二)保障至70岁少儿重疾险榜单; (三)保障终身少儿重疾险榜单;我们对比了榜单上少儿重疾险产品的“少儿高发重疾”保障情况:

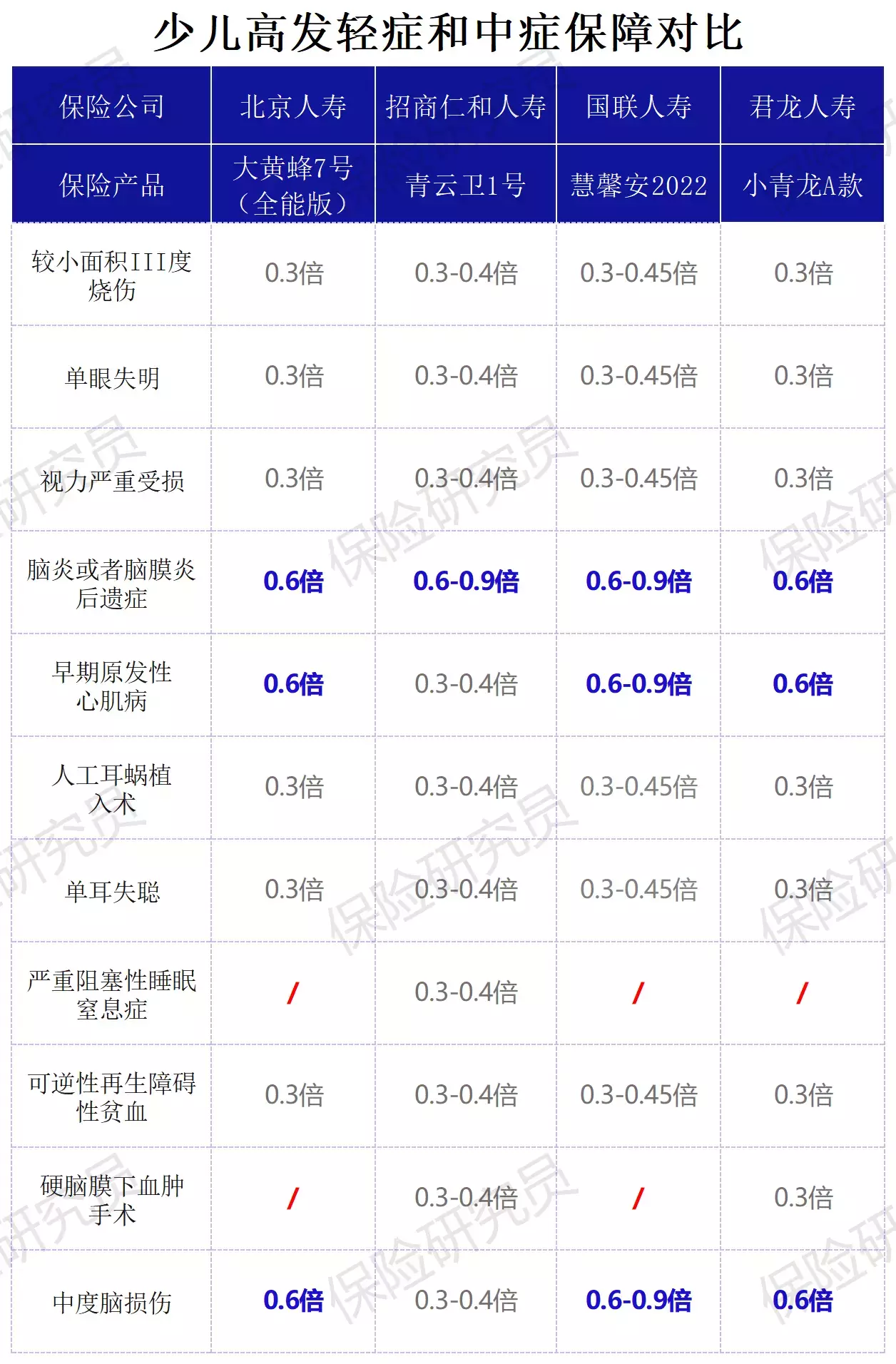

(点击可看高清图) 也对比了榜单上的少儿重疾险“高发轻症和中症”的保障情况:

(点击可看高清图) 接下来我们来看具体榜单的详细介绍:

(一) 保障30年的少儿重疾险榜单 给孩子配置保障30年重疾险,主要考虑以最少的保费,给到充足保障。 因为保障期短,重疾多次确诊或者恶性肿瘤二次确诊的概率低,再加上重疾多次赔付间有间隔期,所以不建议附加重疾多次赔付或特定重疾二次赔付。 所以保费测算以“含身故”和“不含身故”两个版本作为测算内容。 保障30年少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

(点击可看高清图)下面我们来详细分析一下:

直接给结论: 保障30年,不含身故责任,“慧馨安2022”和“大黄蜂7号”性价比更高保障30年,含身故责任,“慧馨安2022”性价比更高保障30年,附加癌症2次赔付,“慧馨安2022”和“大黄蜂7号”性价比更高 (二) 保障至70岁少儿重疾险榜单如果给孩子选择少儿重疾险,考虑保障至70年等长期保障的。因为保障期长,覆盖了孩子大部分生命周期,不确定性也高,建议附加重疾多次赔付或特定疾病二次赔付。所以保费测算以“不含身故附加了多次赔付”和“含身故附加多次赔付”两个版本作为测算内容。

保障至70岁少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

北京人寿大黄蜂7号少儿重疾险(全能版) 国联人寿慧馨安2022少儿重疾险 招商仁和人寿青云卫1号少儿重疾险 君龙人寿小青龙A款少儿重疾险 在【保障30年少儿重疾险】中有详细介绍,大家可以查看。直接给结论: 保障至70岁,不含身故,附加重疾多次赔付,“大黄蜂7号“和“慧馨安2022“性价比更高保障至70岁,含身故,附加重疾多次赔付,“大黄蜂7号“性价比更高 (三) 保障终身少儿重疾险榜单 保障终身和保障至70岁榜单一样。 保费测算以“不含身故附加了多次赔付“和含“身故附加多次赔付“两个版本作为测算内容。 保障终身少儿重疾险榜单,我们挑选了56款高性价比的产品,一起看看:

摘自微信公众号:保险研究员,作者:阿基米德

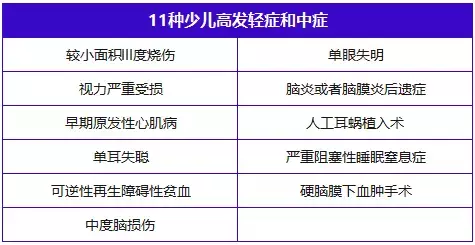

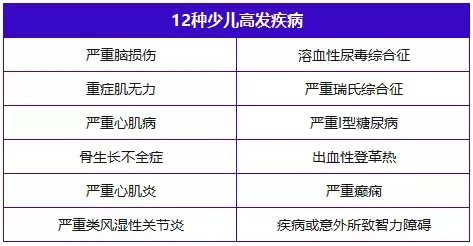

上面表格的“其他重疾”,我们可以关注以下12种少儿常见疾病:

其次,少儿重疾险还应该有哪些轻症和中症的保障呢? 轻症和中症大多数是重大疾病的前期或者早期阶段。 本身也是很严重的疾病,治疗费用再加上康复费用,也需要不少的支出。 所以在给孩子选择少儿重疾险的时候也一定要看轻症和中症的保障。具体的少儿高发的轻症和中症,我们列了表格,大家可以看一下:

以上就是我们在给孩子选择少儿重疾险的时候应该关注的疾病。 当然,每个人的情况不一样,除了要关注上面的疾病之外 我们还要根据孩子的身体健康、生活环境、家族情况,关注一些重点的特定疾病。 第二,给孩子选重疾,保额要买多少? 给孩子买重疾,是为了应对孩子得了重大疾病后,疾病的治疗和康复费用。 所以,如果保额太低,赔付的金额太少,保障不够,疾病的治疗及康复会受到很大的影响; 根据目前重大疾病治疗费用,建议给孩子买重疾险的时候: 保额至少要30-40万元,如果所在城市的物价比较高,建议保额至少要买到50万元。 当然,保额确定之后,如果保费的预算不足,可以通过调整保障期来降低每年的交费压力。 第三,给孩子选重疾险,保障期要保多久? 少儿重疾险根据保障期来分,可以分为定期重疾险和终身重疾险: 定期重疾险的保障期,一般有保障30年、保障至70岁和保障至80岁; 终身重疾险的保障期,是被保人的生命期,活多久,保多久。 一般来说,保障期越久,保费也会越高,以少儿重疾险大黄蜂6号为例,不同保障期和保额,保费如下:

所以建议: 家庭保费预算如果充足的:因为孩子的生命期长,不确定性多,同时孩子身体健康,保费低,优先考虑给孩子买保障终身的;家庭保费预算如果不多的:那就量力而行,先考虑保障定期的,但是要把孩子的保额买够,等后面手头宽裕了再给孩子买终身的重疾险。 千万不要因为保费预算不多,通过降低保额来减轻保费支出。 第四,给孩子选重疾险,要选哪些保障? 在给孩子选重疾险的时候,还会遇到各种各样的附加保障。 其中比较常见的是:投保人保费豁免、重疾多次赔付和特定疾病(癌症)二次赔付。 投保人保费豁免:就是大人给孩子买重疾险,大人是投保人,如果大人确诊为重疾险中的轻症、中症或重疾,那么孩子的重疾险的后期保费就不用交;重疾多次赔付:前后患不同的重疾就能赔付,比如第一次患癌症,获得赔付,过了间隔期,第二次患癌症外的其他重疾可以继续赔付;特定疾病(癌症)二次赔付:前后两次都确诊为癌症才能赔付,比如先患了癌症,获得赔付,过了间隔期,再次患了癌症可以继续赔付; 投保人保费豁免一般建议附加。 一是,孩子没有经济来源,父母万一发生,也可以豁免孩子保费支出,减去家庭的经济负担。 二是,孩子附加保费豁免,保费很低; 重疾多次赔付和特定疾病(癌症)二次赔付。要根据孩子的身体健康、生活环境和家族疾病情况来考虑,一般建议: 如果保障期短,比如保障30年,可以不附加重疾多次赔付和特定疾病二次赔付;如果保障期长,比如保障至70岁或者保障终身,因为保障期长,不确定性大,可以考虑选择重疾多次赔付和特定疾病(癌症)二次赔付。 总的来说,在给孩子选择重疾险的时候,先考虑保额,再根据预算选择保障期,最后再考虑多次赔付或者特定疾病二次赔付。 知道怎么选择少儿重疾险之后。 接下来,我们一起看“10月少儿重疾险”的产品测评。 二 10月少儿重疾险榜单测评10月总共测评了68款少儿重疾险,选取部分把它们都列在了下面:

(点击可看高清图) 经过对比筛选之后,做了“10月少儿重疾险榜单”。 本榜单有三个部分: (一)保障30年少儿重疾险榜单; (二)保障至70岁少儿重疾险榜单; (三)保障终身少儿重疾险榜单;我们对比了榜单上少儿重疾险产品的“少儿高发重疾”保障情况:

(点击可看高清图) 也对比了榜单上的少儿重疾险“高发轻症和中症”的保障情况:

(点击可看高清图) 接下来我们来看具体榜单的详细介绍:

(一) 保障30年的少儿重疾险榜单 给孩子配置保障30年重疾险,主要考虑以最少的保费,给到充足保障。 因为保障期短,重疾多次确诊或者恶性肿瘤二次确诊的概率低,再加上重疾多次赔付间有间隔期,所以不建议附加重疾多次赔付或特定重疾二次赔付。 所以保费测算以“含身故”和“不含身故”两个版本作为测算内容。 保障30年少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

(点击可看高清图)下面我们来详细分析一下:

直接给结论: 保障30年,不含身故责任,“慧馨安2022”和“大黄蜂7号”性价比更高保障30年,含身故责任,“慧馨安2022”性价比更高保障30年,附加癌症2次赔付,“慧馨安2022”和“大黄蜂7号”性价比更高 (二) 保障至70岁少儿重疾险榜单如果给孩子选择少儿重疾险,考虑保障至70年等长期保障的。因为保障期长,覆盖了孩子大部分生命周期,不确定性也高,建议附加重疾多次赔付或特定疾病二次赔付。所以保费测算以“不含身故附加了多次赔付”和“含身故附加多次赔付”两个版本作为测算内容。

保障至70岁少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

北京人寿大黄蜂7号少儿重疾险(全能版) 国联人寿慧馨安2022少儿重疾险 招商仁和人寿青云卫1号少儿重疾险 君龙人寿小青龙A款少儿重疾险 在【保障30年少儿重疾险】中有详细介绍,大家可以查看。直接给结论: 保障至70岁,不含身故,附加重疾多次赔付,“大黄蜂7号“和“慧馨安2022“性价比更高保障至70岁,含身故,附加重疾多次赔付,“大黄蜂7号“性价比更高 (三) 保障终身少儿重疾险榜单 保障终身和保障至70岁榜单一样。 保费测算以“不含身故附加了多次赔付“和含“身故附加多次赔付“两个版本作为测算内容。 保障终身少儿重疾险榜单,我们挑选了56款高性价比的产品,一起看看:

摘自微信公众号:保险研究员,作者:阿基米德

相比上期榜单,增加了小青龙A款少儿重疾险,具体详细介绍,大家看下文。为了方便看得清楚,本文总共有三个部分:一、少儿重疾险该怎么买

二、10月少儿重疾险榜单测评 三、少儿重疾险的结论 一 少儿重疾险该怎么买 市面上的少儿重疾险很多,但是我们在选择的时候总是绕不开四个问题: (一)给孩子选重疾,要保哪些疾病? (二)给孩子选重疾,保额要买多少? (三)给孩子选重疾,保障期要保多久? (四)给孩子选重疾,要选哪些保障责任? 接下来,我们详细介绍: 第一、给孩子选重疾,要保哪些疾病 目前市面上的少儿重疾险很多。 保障的疾病大部分都包含了:轻症、中症、重疾以及特定少儿疾病保障。 首先,少儿重疾险该要有哪些重疾以及特定少儿疾病呢? 如果问要保哪些重疾? 很多了解过重疾险的,可能会说2020年的《重疾险规范》不是已经规定了28种高发的重疾了吗? 《重疾险规范》确实已经规定了28种高发的重疾。 但是这部重疾规范其实只适合成年人:

所以,少儿保的重疾跟成年人保的重疾,还是有很大的区别,我们需要单独看。根据2021年2月9日发布的《国民防范重大疾病健康教育读本》显示未成年人(0-17岁)最高发的重大疾病为:恶性肿瘤、重症手足口病、良性脑肿瘤,三者合计占比接近70%:

上面表格的“其他重疾”,我们可以关注以下12种少儿常见疾病:

其次,少儿重疾险还应该有哪些轻症和中症的保障呢? 轻症和中症大多数是重大疾病的前期或者早期阶段。 本身也是很严重的疾病,治疗费用再加上康复费用,也需要不少的支出。 所以在给孩子选择少儿重疾险的时候也一定要看轻症和中症的保障。具体的少儿高发的轻症和中症,我们列了表格,大家可以看一下:

以上就是我们在给孩子选择少儿重疾险的时候应该关注的疾病。 当然,每个人的情况不一样,除了要关注上面的疾病之外 我们还要根据孩子的身体健康、生活环境、家族情况,关注一些重点的特定疾病。 第二,给孩子选重疾,保额要买多少? 给孩子买重疾,是为了应对孩子得了重大疾病后,疾病的治疗和康复费用。 所以,如果保额太低,赔付的金额太少,保障不够,疾病的治疗及康复会受到很大的影响; 根据目前重大疾病治疗费用,建议给孩子买重疾险的时候: 保额至少要30-40万元,如果所在城市的物价比较高,建议保额至少要买到50万元。 当然,保额确定之后,如果保费的预算不足,可以通过调整保障期来降低每年的交费压力。 第三,给孩子选重疾险,保障期要保多久? 少儿重疾险根据保障期来分,可以分为定期重疾险和终身重疾险: 定期重疾险的保障期,一般有保障30年、保障至70岁和保障至80岁; 终身重疾险的保障期,是被保人的生命期,活多久,保多久。 一般来说,保障期越久,保费也会越高,以少儿重疾险大黄蜂6号为例,不同保障期和保额,保费如下:

所以建议: 家庭保费预算如果充足的:因为孩子的生命期长,不确定性多,同时孩子身体健康,保费低,优先考虑给孩子买保障终身的;家庭保费预算如果不多的:那就量力而行,先考虑保障定期的,但是要把孩子的保额买够,等后面手头宽裕了再给孩子买终身的重疾险。 千万不要因为保费预算不多,通过降低保额来减轻保费支出。 第四,给孩子选重疾险,要选哪些保障? 在给孩子选重疾险的时候,还会遇到各种各样的附加保障。 其中比较常见的是:投保人保费豁免、重疾多次赔付和特定疾病(癌症)二次赔付。 投保人保费豁免:就是大人给孩子买重疾险,大人是投保人,如果大人确诊为重疾险中的轻症、中症或重疾,那么孩子的重疾险的后期保费就不用交;重疾多次赔付:前后患不同的重疾就能赔付,比如第一次患癌症,获得赔付,过了间隔期,第二次患癌症外的其他重疾可以继续赔付;特定疾病(癌症)二次赔付:前后两次都确诊为癌症才能赔付,比如先患了癌症,获得赔付,过了间隔期,再次患了癌症可以继续赔付; 投保人保费豁免一般建议附加。 一是,孩子没有经济来源,父母万一发生,也可以豁免孩子保费支出,减去家庭的经济负担。 二是,孩子附加保费豁免,保费很低; 重疾多次赔付和特定疾病(癌症)二次赔付。要根据孩子的身体健康、生活环境和家族疾病情况来考虑,一般建议: 如果保障期短,比如保障30年,可以不附加重疾多次赔付和特定疾病二次赔付;如果保障期长,比如保障至70岁或者保障终身,因为保障期长,不确定性大,可以考虑选择重疾多次赔付和特定疾病(癌症)二次赔付。 总的来说,在给孩子选择重疾险的时候,先考虑保额,再根据预算选择保障期,最后再考虑多次赔付或者特定疾病二次赔付。 知道怎么选择少儿重疾险之后。 接下来,我们一起看“10月少儿重疾险”的产品测评。 二 10月少儿重疾险榜单测评10月总共测评了68款少儿重疾险,选取部分把它们都列在了下面:

(点击可看高清图) 经过对比筛选之后,做了“10月少儿重疾险榜单”。 本榜单有三个部分: (一)保障30年少儿重疾险榜单; (二)保障至70岁少儿重疾险榜单; (三)保障终身少儿重疾险榜单;我们对比了榜单上少儿重疾险产品的“少儿高发重疾”保障情况:

(点击可看高清图) 也对比了榜单上的少儿重疾险“高发轻症和中症”的保障情况:

(点击可看高清图) 接下来我们来看具体榜单的详细介绍:

(一) 保障30年的少儿重疾险榜单 给孩子配置保障30年重疾险,主要考虑以最少的保费,给到充足保障。 因为保障期短,重疾多次确诊或者恶性肿瘤二次确诊的概率低,再加上重疾多次赔付间有间隔期,所以不建议附加重疾多次赔付或特定重疾二次赔付。 所以保费测算以“含身故”和“不含身故”两个版本作为测算内容。 保障30年少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

(点击可看高清图)下面我们来详细分析一下:

直接给结论: 保障30年,不含身故责任,“慧馨安2022”和“大黄蜂7号”性价比更高保障30年,含身故责任,“慧馨安2022”性价比更高保障30年,附加癌症2次赔付,“慧馨安2022”和“大黄蜂7号”性价比更高 (二) 保障至70岁少儿重疾险榜单如果给孩子选择少儿重疾险,考虑保障至70年等长期保障的。因为保障期长,覆盖了孩子大部分生命周期,不确定性也高,建议附加重疾多次赔付或特定疾病二次赔付。所以保费测算以“不含身故附加了多次赔付”和“含身故附加多次赔付”两个版本作为测算内容。

保障至70岁少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

北京人寿大黄蜂7号少儿重疾险(全能版) 国联人寿慧馨安2022少儿重疾险 招商仁和人寿青云卫1号少儿重疾险 君龙人寿小青龙A款少儿重疾险 在【保障30年少儿重疾险】中有详细介绍,大家可以查看。直接给结论: 保障至70岁,不含身故,附加重疾多次赔付,“大黄蜂7号“和“慧馨安2022“性价比更高保障至70岁,含身故,附加重疾多次赔付,“大黄蜂7号“性价比更高 (三) 保障终身少儿重疾险榜单 保障终身和保障至70岁榜单一样。 保费测算以“不含身故附加了多次赔付“和含“身故附加多次赔付“两个版本作为测算内容。 保障终身少儿重疾险榜单,我们挑选了56款高性价比的产品,一起看看:

摘自微信公众号:保险研究员,作者:阿基米德 孩子出生后,父母都希望把最好的留给他,包括衣食住行、教育医疗。不过,很多父母在给孩子挑选重疾险时,都比较纠结“买多少保额?”“单次赔付还是多次赔付?”等问题。

为了帮助大家给到孩子买到合适的重疾险。今天带大家捋一捋购买少儿重疾险的思路。同时结合当下热门产品的测评,帮助大家做出更好的判断。不想看文章全文的,可以直接看“10月少儿重疾险榜单”测评结果:

相比上期榜单,增加了小青龙A款少儿重疾险,具体详细介绍,大家看下文。为了方便看得清楚,本文总共有三个部分:一、少儿重疾险该怎么买

二、10月少儿重疾险榜单测评 三、少儿重疾险的结论 一 少儿重疾险该怎么买 市面上的少儿重疾险很多,但是我们在选择的时候总是绕不开四个问题: (一)给孩子选重疾,要保哪些疾病? (二)给孩子选重疾,保额要买多少? (三)给孩子选重疾,保障期要保多久? (四)给孩子选重疾,要选哪些保障责任? 接下来,我们详细介绍: 第一、给孩子选重疾,要保哪些疾病 目前市面上的少儿重疾险很多。 保障的疾病大部分都包含了:轻症、中症、重疾以及特定少儿疾病保障。 首先,少儿重疾险该要有哪些重疾以及特定少儿疾病呢? 如果问要保哪些重疾? 很多了解过重疾险的,可能会说2020年的《重疾险规范》不是已经规定了28种高发的重疾了吗? 《重疾险规范》确实已经规定了28种高发的重疾。 但是这部重疾规范其实只适合成年人:

所以,少儿保的重疾跟成年人保的重疾,还是有很大的区别,我们需要单独看。根据2021年2月9日发布的《国民防范重大疾病健康教育读本》显示未成年人(0-17岁)最高发的重大疾病为:恶性肿瘤、重症手足口病、良性脑肿瘤,三者合计占比接近70%:

上面表格的“其他重疾”,我们可以关注以下12种少儿常见疾病:

其次,少儿重疾险还应该有哪些轻症和中症的保障呢? 轻症和中症大多数是重大疾病的前期或者早期阶段。 本身也是很严重的疾病,治疗费用再加上康复费用,也需要不少的支出。 所以在给孩子选择少儿重疾险的时候也一定要看轻症和中症的保障。具体的少儿高发的轻症和中症,我们列了表格,大家可以看一下:

以上就是我们在给孩子选择少儿重疾险的时候应该关注的疾病。 当然,每个人的情况不一样,除了要关注上面的疾病之外 我们还要根据孩子的身体健康、生活环境、家族情况,关注一些重点的特定疾病。 第二,给孩子选重疾,保额要买多少? 给孩子买重疾,是为了应对孩子得了重大疾病后,疾病的治疗和康复费用。 所以,如果保额太低,赔付的金额太少,保障不够,疾病的治疗及康复会受到很大的影响; 根据目前重大疾病治疗费用,建议给孩子买重疾险的时候: 保额至少要30-40万元,如果所在城市的物价比较高,建议保额至少要买到50万元。 当然,保额确定之后,如果保费的预算不足,可以通过调整保障期来降低每年的交费压力。 第三,给孩子选重疾险,保障期要保多久? 少儿重疾险根据保障期来分,可以分为定期重疾险和终身重疾险: 定期重疾险的保障期,一般有保障30年、保障至70岁和保障至80岁; 终身重疾险的保障期,是被保人的生命期,活多久,保多久。 一般来说,保障期越久,保费也会越高,以少儿重疾险大黄蜂6号为例,不同保障期和保额,保费如下:

所以建议: 家庭保费预算如果充足的:因为孩子的生命期长,不确定性多,同时孩子身体健康,保费低,优先考虑给孩子买保障终身的;家庭保费预算如果不多的:那就量力而行,先考虑保障定期的,但是要把孩子的保额买够,等后面手头宽裕了再给孩子买终身的重疾险。 千万不要因为保费预算不多,通过降低保额来减轻保费支出。 第四,给孩子选重疾险,要选哪些保障? 在给孩子选重疾险的时候,还会遇到各种各样的附加保障。 其中比较常见的是:投保人保费豁免、重疾多次赔付和特定疾病(癌症)二次赔付。 投保人保费豁免:就是大人给孩子买重疾险,大人是投保人,如果大人确诊为重疾险中的轻症、中症或重疾,那么孩子的重疾险的后期保费就不用交;重疾多次赔付:前后患不同的重疾就能赔付,比如第一次患癌症,获得赔付,过了间隔期,第二次患癌症外的其他重疾可以继续赔付;特定疾病(癌症)二次赔付:前后两次都确诊为癌症才能赔付,比如先患了癌症,获得赔付,过了间隔期,再次患了癌症可以继续赔付; 投保人保费豁免一般建议附加。 一是,孩子没有经济来源,父母万一发生,也可以豁免孩子保费支出,减去家庭的经济负担。 二是,孩子附加保费豁免,保费很低; 重疾多次赔付和特定疾病(癌症)二次赔付。要根据孩子的身体健康、生活环境和家族疾病情况来考虑,一般建议: 如果保障期短,比如保障30年,可以不附加重疾多次赔付和特定疾病二次赔付;如果保障期长,比如保障至70岁或者保障终身,因为保障期长,不确定性大,可以考虑选择重疾多次赔付和特定疾病(癌症)二次赔付。 总的来说,在给孩子选择重疾险的时候,先考虑保额,再根据预算选择保障期,最后再考虑多次赔付或者特定疾病二次赔付。 知道怎么选择少儿重疾险之后。 接下来,我们一起看“10月少儿重疾险”的产品测评。 二 10月少儿重疾险榜单测评10月总共测评了68款少儿重疾险,选取部分把它们都列在了下面:

(点击可看高清图) 经过对比筛选之后,做了“10月少儿重疾险榜单”。 本榜单有三个部分: (一)保障30年少儿重疾险榜单; (二)保障至70岁少儿重疾险榜单; (三)保障终身少儿重疾险榜单;我们对比了榜单上少儿重疾险产品的“少儿高发重疾”保障情况:

(点击可看高清图) 也对比了榜单上的少儿重疾险“高发轻症和中症”的保障情况:

(点击可看高清图) 接下来我们来看具体榜单的详细介绍:

(一) 保障30年的少儿重疾险榜单 给孩子配置保障30年重疾险,主要考虑以最少的保费,给到充足保障。 因为保障期短,重疾多次确诊或者恶性肿瘤二次确诊的概率低,再加上重疾多次赔付间有间隔期,所以不建议附加重疾多次赔付或特定重疾二次赔付。 所以保费测算以“含身故”和“不含身故”两个版本作为测算内容。 保障30年少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

(点击可看高清图)下面我们来详细分析一下:

直接给结论: 保障30年,不含身故责任,“慧馨安2022”和“大黄蜂7号”性价比更高保障30年,含身故责任,“慧馨安2022”性价比更高保障30年,附加癌症2次赔付,“慧馨安2022”和“大黄蜂7号”性价比更高 (二) 保障至70岁少儿重疾险榜单如果给孩子选择少儿重疾险,考虑保障至70年等长期保障的。因为保障期长,覆盖了孩子大部分生命周期,不确定性也高,建议附加重疾多次赔付或特定疾病二次赔付。所以保费测算以“不含身故附加了多次赔付”和“含身故附加多次赔付”两个版本作为测算内容。

保障至70岁少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

北京人寿大黄蜂7号少儿重疾险(全能版) 国联人寿慧馨安2022少儿重疾险 招商仁和人寿青云卫1号少儿重疾险 君龙人寿小青龙A款少儿重疾险 在【保障30年少儿重疾险】中有详细介绍,大家可以查看。直接给结论: 保障至70岁,不含身故,附加重疾多次赔付,“大黄蜂7号“和“慧馨安2022“性价比更高保障至70岁,含身故,附加重疾多次赔付,“大黄蜂7号“性价比更高 (三) 保障终身少儿重疾险榜单 保障终身和保障至70岁榜单一样。 保费测算以“不含身故附加了多次赔付“和含“身故附加多次赔付“两个版本作为测算内容。 保障终身少儿重疾险榜单,我们挑选了56款高性价比的产品,一起看看:

摘自微信公众号:保险研究员,作者:阿基米德 孩子出生后,父母都希望把最好的留给他,包括衣食住行、教育医疗。不过,很多父母在给孩子挑选重疾险时,都比较纠结“买多少保额?”“单次赔付还是多次赔付?”等问题。

为了帮助大家给到孩子买到合适的重疾险。今天带大家捋一捋购买少儿重疾险的思路。同时结合当下热门产品的测评,帮助大家做出更好的判断。不想看文章全文的,可以直接看“10月少儿重疾险榜单”测评结果:

相比上期榜单,增加了小青龙A款少儿重疾险,具体详细介绍,大家看下文。为了方便看得清楚,本文总共有三个部分:一、少儿重疾险该怎么买

二、10月少儿重疾险榜单测评 三、少儿重疾险的结论 一 少儿重疾险该怎么买 市面上的少儿重疾险很多,但是我们在选择的时候总是绕不开四个问题: (一)给孩子选重疾,要保哪些疾病? (二)给孩子选重疾,保额要买多少? (三)给孩子选重疾,保障期要保多久? (四)给孩子选重疾,要选哪些保障责任? 接下来,我们详细介绍: 第一、给孩子选重疾,要保哪些疾病 目前市面上的少儿重疾险很多。 保障的疾病大部分都包含了:轻症、中症、重疾以及特定少儿疾病保障。 首先,少儿重疾险该要有哪些重疾以及特定少儿疾病呢? 如果问要保哪些重疾? 很多了解过重疾险的,可能会说2020年的《重疾险规范》不是已经规定了28种高发的重疾了吗? 《重疾险规范》确实已经规定了28种高发的重疾。 但是这部重疾规范其实只适合成年人:

所以,少儿保的重疾跟成年人保的重疾,还是有很大的区别,我们需要单独看。根据2021年2月9日发布的《国民防范重大疾病健康教育读本》显示未成年人(0-17岁)最高发的重大疾病为:恶性肿瘤、重症手足口病、良性脑肿瘤,三者合计占比接近70%:

上面表格的“其他重疾”,我们可以关注以下12种少儿常见疾病:

其次,少儿重疾险还应该有哪些轻症和中症的保障呢? 轻症和中症大多数是重大疾病的前期或者早期阶段。 本身也是很严重的疾病,治疗费用再加上康复费用,也需要不少的支出。 所以在给孩子选择少儿重疾险的时候也一定要看轻症和中症的保障。具体的少儿高发的轻症和中症,我们列了表格,大家可以看一下:

以上就是我们在给孩子选择少儿重疾险的时候应该关注的疾病。 当然,每个人的情况不一样,除了要关注上面的疾病之外 我们还要根据孩子的身体健康、生活环境、家族情况,关注一些重点的特定疾病。 第二,给孩子选重疾,保额要买多少? 给孩子买重疾,是为了应对孩子得了重大疾病后,疾病的治疗和康复费用。 所以,如果保额太低,赔付的金额太少,保障不够,疾病的治疗及康复会受到很大的影响; 根据目前重大疾病治疗费用,建议给孩子买重疾险的时候: 保额至少要30-40万元,如果所在城市的物价比较高,建议保额至少要买到50万元。 当然,保额确定之后,如果保费的预算不足,可以通过调整保障期来降低每年的交费压力。 第三,给孩子选重疾险,保障期要保多久? 少儿重疾险根据保障期来分,可以分为定期重疾险和终身重疾险: 定期重疾险的保障期,一般有保障30年、保障至70岁和保障至80岁; 终身重疾险的保障期,是被保人的生命期,活多久,保多久。 一般来说,保障期越久,保费也会越高,以少儿重疾险大黄蜂6号为例,不同保障期和保额,保费如下:

所以建议: 家庭保费预算如果充足的:因为孩子的生命期长,不确定性多,同时孩子身体健康,保费低,优先考虑给孩子买保障终身的;家庭保费预算如果不多的:那就量力而行,先考虑保障定期的,但是要把孩子的保额买够,等后面手头宽裕了再给孩子买终身的重疾险。 千万不要因为保费预算不多,通过降低保额来减轻保费支出。 第四,给孩子选重疾险,要选哪些保障? 在给孩子选重疾险的时候,还会遇到各种各样的附加保障。 其中比较常见的是:投保人保费豁免、重疾多次赔付和特定疾病(癌症)二次赔付。 投保人保费豁免:就是大人给孩子买重疾险,大人是投保人,如果大人确诊为重疾险中的轻症、中症或重疾,那么孩子的重疾险的后期保费就不用交;重疾多次赔付:前后患不同的重疾就能赔付,比如第一次患癌症,获得赔付,过了间隔期,第二次患癌症外的其他重疾可以继续赔付;特定疾病(癌症)二次赔付:前后两次都确诊为癌症才能赔付,比如先患了癌症,获得赔付,过了间隔期,再次患了癌症可以继续赔付; 投保人保费豁免一般建议附加。 一是,孩子没有经济来源,父母万一发生,也可以豁免孩子保费支出,减去家庭的经济负担。 二是,孩子附加保费豁免,保费很低; 重疾多次赔付和特定疾病(癌症)二次赔付。要根据孩子的身体健康、生活环境和家族疾病情况来考虑,一般建议: 如果保障期短,比如保障30年,可以不附加重疾多次赔付和特定疾病二次赔付;如果保障期长,比如保障至70岁或者保障终身,因为保障期长,不确定性大,可以考虑选择重疾多次赔付和特定疾病(癌症)二次赔付。 总的来说,在给孩子选择重疾险的时候,先考虑保额,再根据预算选择保障期,最后再考虑多次赔付或者特定疾病二次赔付。 知道怎么选择少儿重疾险之后。 接下来,我们一起看“10月少儿重疾险”的产品测评。 二 10月少儿重疾险榜单测评10月总共测评了68款少儿重疾险,选取部分把它们都列在了下面:

(点击可看高清图) 经过对比筛选之后,做了“10月少儿重疾险榜单”。 本榜单有三个部分: (一)保障30年少儿重疾险榜单; (二)保障至70岁少儿重疾险榜单; (三)保障终身少儿重疾险榜单;我们对比了榜单上少儿重疾险产品的“少儿高发重疾”保障情况:

(点击可看高清图) 也对比了榜单上的少儿重疾险“高发轻症和中症”的保障情况:

(点击可看高清图) 接下来我们来看具体榜单的详细介绍:

(一) 保障30年的少儿重疾险榜单 给孩子配置保障30年重疾险,主要考虑以最少的保费,给到充足保障。 因为保障期短,重疾多次确诊或者恶性肿瘤二次确诊的概率低,再加上重疾多次赔付间有间隔期,所以不建议附加重疾多次赔付或特定重疾二次赔付。 所以保费测算以“含身故”和“不含身故”两个版本作为测算内容。 保障30年少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

(点击可看高清图)下面我们来详细分析一下:

直接给结论: 保障30年,不含身故责任,“慧馨安2022”和“大黄蜂7号”性价比更高保障30年,含身故责任,“慧馨安2022”性价比更高保障30年,附加癌症2次赔付,“慧馨安2022”和“大黄蜂7号”性价比更高 (二) 保障至70岁少儿重疾险榜单如果给孩子选择少儿重疾险,考虑保障至70年等长期保障的。因为保障期长,覆盖了孩子大部分生命周期,不确定性也高,建议附加重疾多次赔付或特定疾病二次赔付。所以保费测算以“不含身故附加了多次赔付”和“含身故附加多次赔付”两个版本作为测算内容。

保障至70岁少儿重疾险榜单,我们挑选了4款高性价比的产品,一起看看:

北京人寿大黄蜂7号少儿重疾险(全能版) 国联人寿慧馨安2022少儿重疾险 招商仁和人寿青云卫1号少儿重疾险 君龙人寿小青龙A款少儿重疾险 在【保障30年少儿重疾险】中有详细介绍,大家可以查看。直接给结论: 保障至70岁,不含身故,附加重疾多次赔付,“大黄蜂7号“和“慧馨安2022“性价比更高保障至70岁,含身故,附加重疾多次赔付,“大黄蜂7号“性价比更高 (三) 保障终身少儿重疾险榜单 保障终身和保障至70岁榜单一样。 保费测算以“不含身故附加了多次赔付“和含“身故附加多次赔付“两个版本作为测算内容。 保障终身少儿重疾险榜单,我们挑选了56款高性价比的产品,一起看看:

摘自微信公众号:保险研究员,作者:阿基米德

分享到

上一篇

重疾险包含的病种里面,哪些属于 “遗传性疾病,先天性畸形、变形或染色体异常”?

下一篇

成年人如何才能选到最适合自己的重疾险?

相关推荐

普通家庭应该怎样购买保险?

教你查询自己名下所有保单,三个方法分享给你

理赔感悟:有保险,不如无保险

中国人保大护甲6号意外险(易投版)

2024年国家给父母的专属福利推荐!错过血亏

保险买贵了,要不要退保?

保险公司拒赔,我们怎么帮客户拿到30万理赔金?

从不可能到顺利理赔75万,三年后我又帮客户理赔了50万

置顶推荐

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

2025-10-23

橙医全能无忧护理卡0到75周岁,含既往症,不用保单搭配,二三级公立医院,10天9夜住院护工,6天5夜居家护理

2025-08-11

圆心康护宝PLUS版,院内8天7晚+术后居家5天4晚护工卡,包含既往症,不同疾病不限次数同一疾病每年3次

2025-07-06

医护之家家立方特药全能卡80岁可激活个人版家庭版

2025-07-04

圆心安护星不用保单搭配不含既往症,住院护工+术后居家护理服务,不同疾病不限次数

2025-07-04

橙医常青护工卡5年期---含既往症,85岁可激活,可以叠加到10年或20年,不用保险搭配,住院+术后居家护理,不同疾病不限次数,同一疾病每年1次

2025-07-02

近期文章

木吉健康心脑通畅高值器械权益卡详情介绍

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

爱连健康丨【科学防癌】系列产品 Q&A 汇总(百万保障激活条件是什么?)

爱连健康|【N-TCM】科学防癌权益卡产品介绍

金牌白金卡:涵盖住院护工+居家护理,不同病不限次数,同一种病每年3次(78岁可激活,受益人可搭配,含既往症)

关注微信

hugongteyao

复制微信号

电话咨询

15336443757

精选