🧡真正性价比高的人身保险就4种(人称保险“四大金刚”)

1.医疗险(图3

2.重疾险(图4

3.意外险(图5

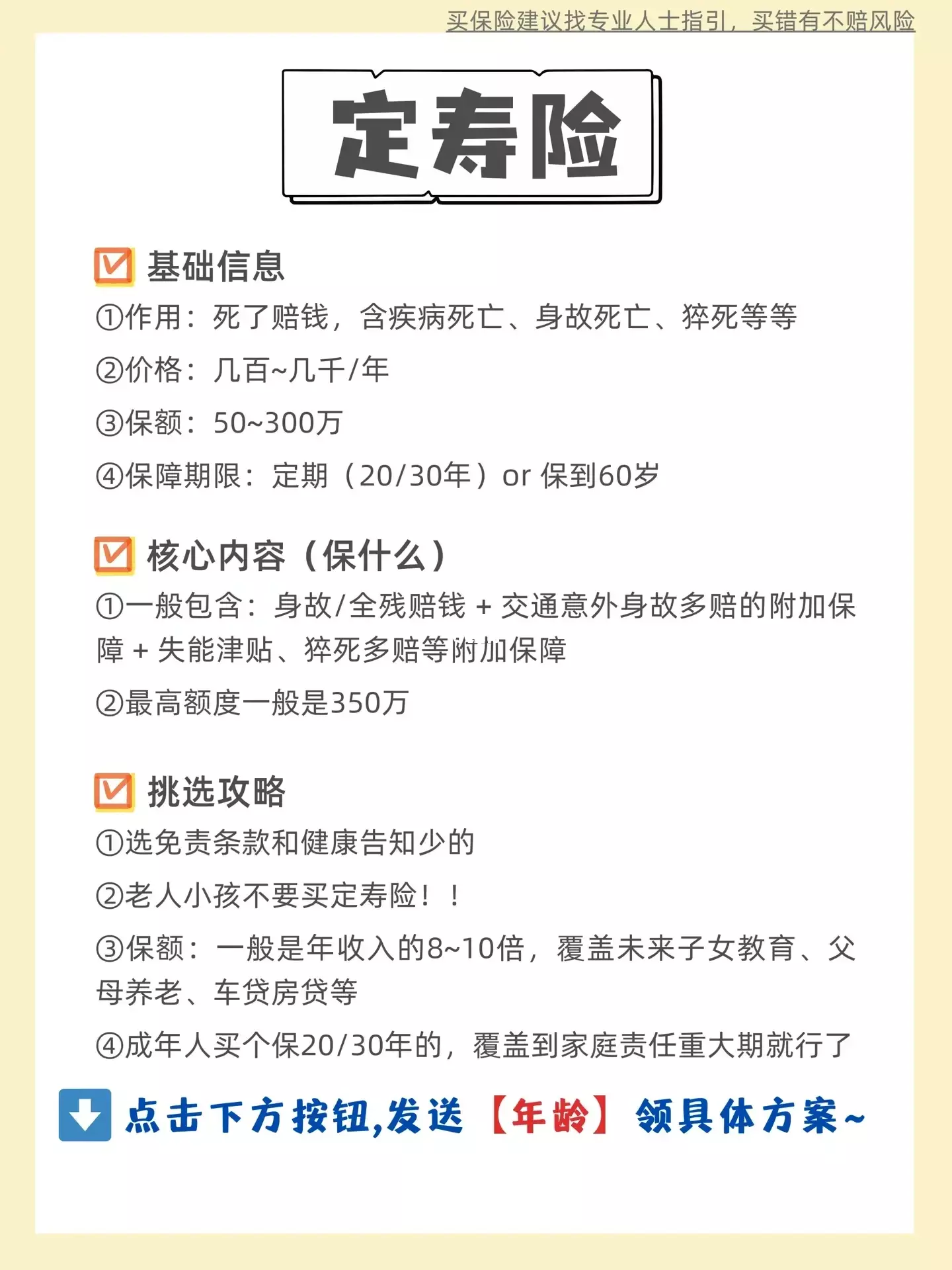

4.定寿险(图6

⭕购买顺序:医疗险>意外险>重疾险>定寿险

这4个保险作用都不是重复的,可以放心搭配购买

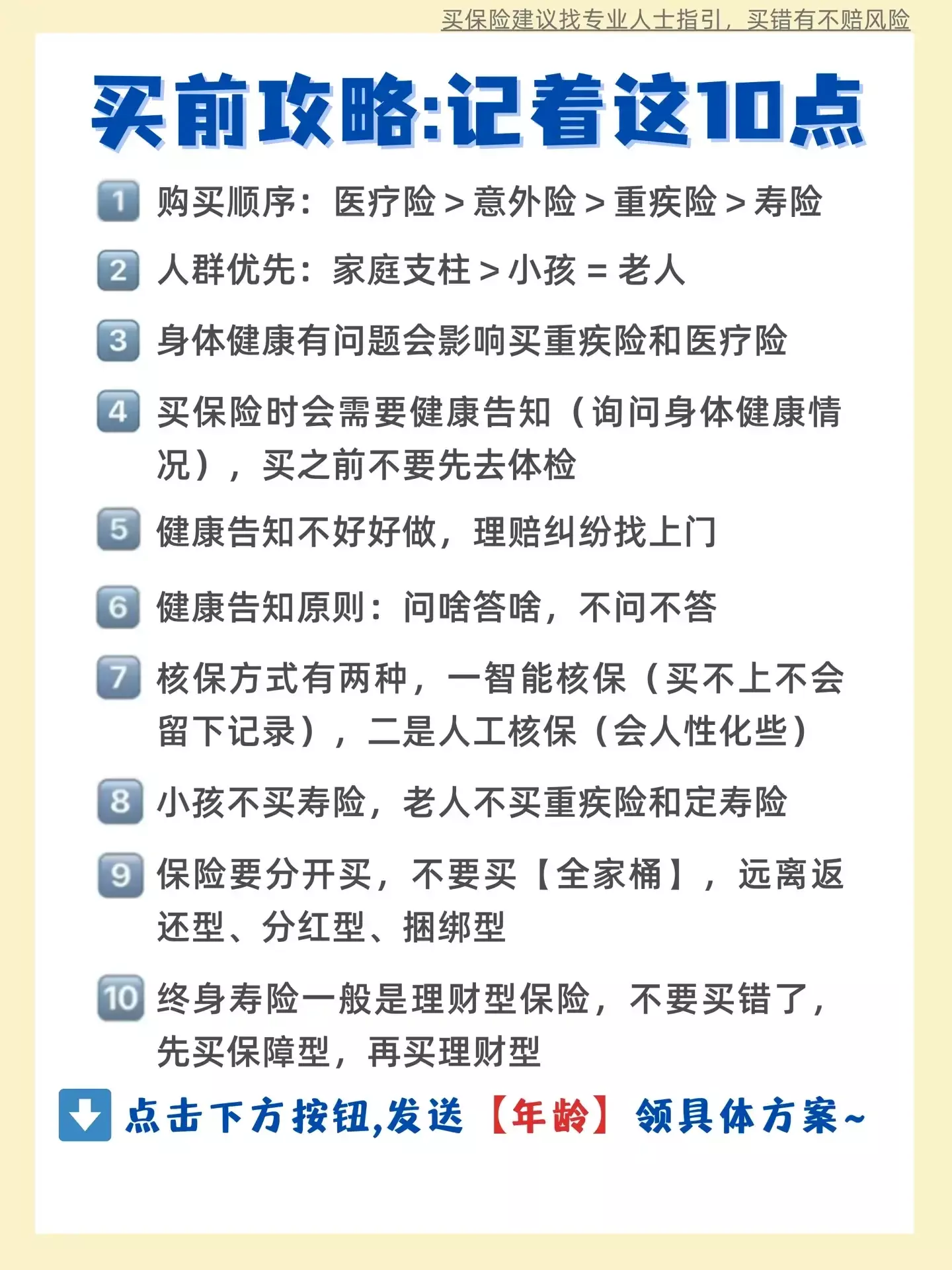

👇买保险前要记住的10个点

🧐篇幅有限,只讲10个,但都有用,姐妹们请熟记并默背

1.购买顺序:医疗险>意外险>重疾险>寿险

2.人群优先:家庭支柱>小孩 = 老人

3.身体健康有问题会影响买重疾险和医疗险

4.买保险时会需要健康告知(询问身体健康情况),买之前不要先去体检

5.健康告知不好好做,理赔纠纷找上门

6.健康告知原则:问啥答啥,不问不答

7.核保方式有两种,一智能核保(买不上不会留下记录),二是人工核保(会人性化些)

8.小孩不买寿险,老人不买重疾险和定寿险

9.保险要分开买,不要买【全家桶】,远离返还型、分红型、捆绑型

10.终身寿险一般是理财型保险,不要买错了,先买保障型,再买理财型

🔥小孩只需要买百万医疗险+少儿意外险+少儿重疾险就好了

如果想保障齐全点,可以考虑加上报销门急诊医疗的【少儿门诊险】和报销住院医疗的【住院宝】

或者,直接把百万医疗险升级为plus版【中高端医疗险】

·

🔥成人可以把“四大金刚”都买齐了,家里有矿的可以在买好保障型保险(以上4个)前提下,考虑给自己或小孩买理财险,用于未来子女教育、自己养老都可以

·

🔥老年人、父母首选百万医疗险和意外险,40几岁的父母还可以买重疾险,如果父母身体不好,医疗险换成防癌医疗险/惠民保,重疾险换成防癌险

大部分人提起医疗险,都以为和医保是一件事儿

但其实,医疗险的范畴很广,分为医保和商保两类,一般有以下几种:

1️⃣医保:报销我们生病就医的费用

♦️优点:价格便宜,人人👩🏻🤝👨🏼都能享受的国家福利

♦️不足:有起付线、封顶线、报销比例等限制

.

2️⃣百万医疗险:报销住院的费用,每年几百块💰,最高能报几百万

♦️优点:适合绝大多数人👩🏻🤝👨🏼,经社保结算后可报销100%

♦️不足:通过健康告知才能买,有免赔额(一般为1万),

.

3️⃣惠民保:可作为医保的补充,每年几十块💰,保额上百万

♦️优点:价格便宜,投保门槛低,可带病投保😷

♦️不足:通常只保医保目录内,有报销比例限制,免赔额高

.

4️⃣防癌医疗险:针对癌症进行保障,保额上百万

♦️优点:保证终身续保,0免赔额💰

♦️不足:只保癌症,适合健康状况不佳😷,买不了百万医疗险的人

.

5️⃣门诊险:报销意外受伤或小毛病的门诊费

♦️优点:价格便宜,免赔额0~200块💰

♦️不足:只报社保内费用,续保不稳定

.

6️⃣小额住院医疗险:报销1~5万左右的住院费用

♦️优点:价格便宜,免赔额0~100块💰,大多不限社保报销

♦️不足:续保不稳定,容易停售

.

7️⃣中高端医疗险:保额上千万💰,报销住院和普通门诊(可选)

♦️优点:无自费药限制,享受💎高端医疗服务,就医范围最广可覆盖全球

♦️不足:价格较高,免赔额高(可选0免赔,需要增加保费)

🙋🏻♀️医疗险这么多种,到底怎么挑选❓

身体允许、预算足够的朋友👉建议选择【医保+百万医疗险】的黄金搭档

身体健康欠佳,或预算不足👉可考虑【医保+惠民保/防癌医疗险】的白银搭档

预算拉满的土豪小伙伴👉直接冲钻石选手【中高端医疗险】,除了贵没毛病

以上的朋友想要配置更全👉可按需搭配【门诊险和小额住院医疗险】