最近沟通过一些客户,始终还停留在公司的品牌和险种的混淆之中,卫士一直秉承给客户讲清楚明白后,选择权交给客户。所以特此针对我们常见的险种的功能和意义再次做一个梳理,希望可以让大家多了解一下保险的整体知识,以便助于选出合适自己的方案。

1

1

所以,不要纠结于重疾是110种还是120种,意义不是特别大。当然了,相同条件下,重疾险产品肯定是病种数量更多、高发疾病覆盖更全面的更好。其次,我们来看下中症责任。如今医学水平迅速提高,很多疾病在早期就会被发现且治愈,但由于达不到重疾理赔的标准,是无法获得重疾理赔的。为了迎合市场需求,各家保险公司对重疾险进行升级迭代,除了保重疾外,还出现了保“轻症”的产品。后来在轻症的基础上,越来越多保险公司增加了“中症”保障,赔付比例比轻症要高 20% 左右。中症、轻症,就是相对来说没有那么严重的重疾,是重疾的早期阶段或者对于我们的影响并没有那么大。挑选轻中症,并不是病种数量越多越好,而是要关注有没有覆盖高发病种。一般我们认为,只要是高发重疾对应的轻症、中症都能赔,那病种保障上就是全面的,已经能覆盖掉大部分的风险。

所以,不要纠结于重疾是110种还是120种,意义不是特别大。当然了,相同条件下,重疾险产品肯定是病种数量更多、高发疾病覆盖更全面的更好。其次,我们来看下中症责任。如今医学水平迅速提高,很多疾病在早期就会被发现且治愈,但由于达不到重疾理赔的标准,是无法获得重疾理赔的。为了迎合市场需求,各家保险公司对重疾险进行升级迭代,除了保重疾外,还出现了保“轻症”的产品。后来在轻症的基础上,越来越多保险公司增加了“中症”保障,赔付比例比轻症要高 20% 左右。中症、轻症,就是相对来说没有那么严重的重疾,是重疾的早期阶段或者对于我们的影响并没有那么大。挑选轻中症,并不是病种数量越多越好,而是要关注有没有覆盖高发病种。一般我们认为,只要是高发重疾对应的轻症、中症都能赔,那病种保障上就是全面的,已经能覆盖掉大部分的风险。 现在的中症基本已经是重疾险保障内容的“标配”,赔付次数都在2次以上,赔付比例为保额的50%-60%。在轻症责任保障方面,目前行业新规统一了3种轻症的理赔标准。分别是“恶性肿瘤-轻度”、“较轻急性心肌梗死”、“轻度脑中风后遗症”,病情程度区分更加合理。同时限制了轻症赔付比例,不得高于30%。随着医疗科技水平的提高,很多疾病在早期就会被发现,虽没有达到重疾的理赔的标准,但是治疗费用不小,也会对患者造成不小的影响,比如我们经常会见到的原位癌,心脏支架以及非开胸搭桥术等这些都属于高发的轻症,所以我们在选择时,一定要看是否包含以下9种高发的轻症责任:1.恶性肿瘤-轻度;

现在的中症基本已经是重疾险保障内容的“标配”,赔付次数都在2次以上,赔付比例为保额的50%-60%。在轻症责任保障方面,目前行业新规统一了3种轻症的理赔标准。分别是“恶性肿瘤-轻度”、“较轻急性心肌梗死”、“轻度脑中风后遗症”,病情程度区分更加合理。同时限制了轻症赔付比例,不得高于30%。随着医疗科技水平的提高,很多疾病在早期就会被发现,虽没有达到重疾的理赔的标准,但是治疗费用不小,也会对患者造成不小的影响,比如我们经常会见到的原位癌,心脏支架以及非开胸搭桥术等这些都属于高发的轻症,所以我们在选择时,一定要看是否包含以下9种高发的轻症责任:1.恶性肿瘤-轻度;2.较轻急性心肌梗塞;

3.轻度微脑中风后遗症;

4.冠状动脉介入手术(非开胸手术);

5.心脏辨膜介入手术(非开胸手术);

6.主动脉内手术(非开胸手术);

7. 视力严重受损;

8.特定面积Ⅲ度烧伤(面积比例在10%-20%之间);

9.脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤;10.原位癌;轻症、中症责任让重疾险理赔门槛变得更低了,一些还没达到重疾程度的疾病,也能获得理赔款,非常有利于广大消费者。关于保费豁免,是保险这种金融工具特有的一个责任。

举个栗子:一个人投保50万保额,30年缴费,每年保费5000元,如果缴费第二年不幸罹患合同中的轻症或中症,在赔付相对应的保额后,剩余29年的保费视为已交,合同不终止,保障依然有效。在任何的金融工具中,都不会有这项人性化的责任,除了保险。前症责任是个别公司(百年人寿)推出了在极早期(比轻症还早),发现的可能会演化成轻症的疾病,一般需要手术就可以获得理赔,比例为10%--15%之间。前症责任一般包括肺结节手术,宫颈上皮内瘤手术,糖尿病引发的视网膜病变以心房纤颤手术等。在此要提醒大家的是,我们在购买保险的时候,经常会听说“我家公司的产品贵,是因为我们的理赔条件更好或者更宽松”,而且保司到我们经纪公司也经常宣传自己的某一个条款比某一家公司相对宽松。在购买产品时,我们不能只拿单一一个病种的理赔条款宽松与否来评价一款产品。

举个栗子:一个人投保50万保额,30年缴费,每年保费5000元,如果缴费第二年不幸罹患合同中的轻症或中症,在赔付相对应的保额后,剩余29年的保费视为已交,合同不终止,保障依然有效。在任何的金融工具中,都不会有这项人性化的责任,除了保险。前症责任是个别公司(百年人寿)推出了在极早期(比轻症还早),发现的可能会演化成轻症的疾病,一般需要手术就可以获得理赔,比例为10%--15%之间。前症责任一般包括肺结节手术,宫颈上皮内瘤手术,糖尿病引发的视网膜病变以心房纤颤手术等。在此要提醒大家的是,我们在购买保险的时候,经常会听说“我家公司的产品贵,是因为我们的理赔条件更好或者更宽松”,而且保司到我们经纪公司也经常宣传自己的某一个条款比某一家公司相对宽松。在购买产品时,我们不能只拿单一一个病种的理赔条款宽松与否来评价一款产品。

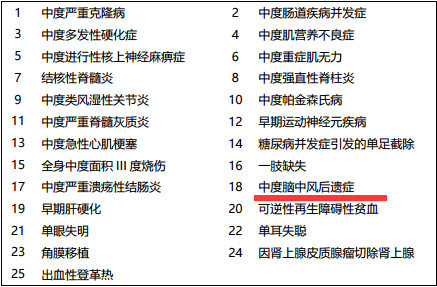

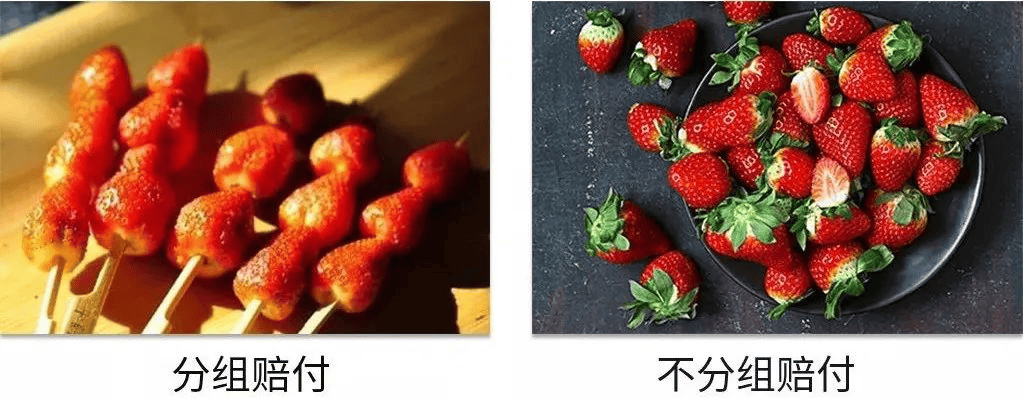

从赔付次数上看,重疾险可以分为“单次赔付”和“多次赔付”。①单次赔付的重疾险产品,重大疾病只能赔付一次,赔付了一次重疾保额,合同就终止了,也这是前期重疾险的主要形态。但单次赔付的重疾险有一个缺点,就是一旦发生了重疾理赔,未来就没有任何保障了;因为随着医疗条件和科学技术的发达,得了重疾后还可以长时间的生存,这个时候还想要增加保障,再买一份重疾险,几乎就不可能了。所以,单次赔付的重疾险比较适合追求极致性价比,集中力量做好第一次重疾保障的人。②多次赔付的重疾险,在赔了一次重疾后,其他重大疾病仍然有保障。从保障全面性来看:多次赔付重疾 > 单次赔付重疾险。从具体的保障方式上看,多次赔付型的重疾险又分为“分组多次赔”和“不分组多次赔”两种。看,复杂的来了吧!这个时候卫士会给客户再解释一下。上图

从赔付次数上看,重疾险可以分为“单次赔付”和“多次赔付”。①单次赔付的重疾险产品,重大疾病只能赔付一次,赔付了一次重疾保额,合同就终止了,也这是前期重疾险的主要形态。但单次赔付的重疾险有一个缺点,就是一旦发生了重疾理赔,未来就没有任何保障了;因为随着医疗条件和科学技术的发达,得了重疾后还可以长时间的生存,这个时候还想要增加保障,再买一份重疾险,几乎就不可能了。所以,单次赔付的重疾险比较适合追求极致性价比,集中力量做好第一次重疾保障的人。②多次赔付的重疾险,在赔了一次重疾后,其他重大疾病仍然有保障。从保障全面性来看:多次赔付重疾 > 单次赔付重疾险。从具体的保障方式上看,多次赔付型的重疾险又分为“分组多次赔”和“不分组多次赔”两种。看,复杂的来了吧!这个时候卫士会给客户再解释一下。上图 分组多次赔的重疾险产品,保险公司会从医学的角度,把上百种重疾病种,分到了好几组里面。优势是赔付次数更多,动辄5-6次的重疾赔付次数,听起来就让人“安全感满满”;缺点是同组疾病只能赔付一次, 比如说得了A组中的病,那么A组里面的其他疾病也就失效了。第二次患疾的病种,需要在其他组中,才能获得赔付。而如果高发重疾被分在了同一组,那么,想要获得多次理赔,也是比较困难的。比较合理的情况是,高发重疾分开在不同组,比如癌症单独分为一组,这样获赔的概率会更高。不分组多次赔的产品,每种疾病是单独分组的,赔付完一种疾病后,后续还可以赔剩下的疾病。相比于重疾分组的产品,“不分组”获赔概率会高很多,每种重疾理赔到的机会都是100%,是最容易获得多次赔付的保障。需要注意的是,不管是“分组多次赔”还是“不分组多次赔”,每种疾病只能赔付一次,同种疾病是无法重复理赔的。从身故赔付上看,重疾险可以分为“赔保额”和“赔保费/现金价值”。一般这两项是可选择的,也就是自己说了算。③赔保额重疾险又称“储蓄型重疾险”,相当于多一份“寿险”责任。罹患重疾赔付重疾,无重疾身故也赔付,但赔付过重疾后,多数产品寿险责任终止。预算充足可以选择赔保额的重疾险,如果预算紧张,也可以考虑用赔保费/现价的重疾险+定期寿险做动态搭配方式来代替。赔保费/现金价值的重疾险又称消费型重疾,如果因为突发的意外或疾病导致和身故,只能退还已交保费或者是保单现金价值。注意少儿即使选择赔付保额的重疾险,18岁前也是按照合同的约定赔付相应比例的保费。随着互联网的发展,保险业也迎来了突飞猛进的发展。各家公司在竞争中也开始走差异化的路线。于是保险产品都形成了自己家的特色。于是有了④重疾险附加特色保障责任:主要包括:特定年龄额外赔付、恶性肿瘤多次(津贴)、特定心脑血管多次、少儿特定疾病多次。特定年龄额外赔付:就是说在某个年龄段保险公司可以按照保额比例额外给付保险金,而这个年龄段往往是60岁之前。因为这属于我们的家庭责任期,充足的保额对于我们来说是最大的保障。比如60岁前罹患重疾额外80%,仅限一次。那么首次重疾赔付的比例就是180%。恶性肿瘤作为我们人类健康的第一大杀手。随着医学的进步,带癌生存的几率越来越高,数据统计,恶性肿瘤的5年生存率为60%--80%。但是癌症不容易被治愈,有可能需要带癌生存以及后期有复发、新发、转移的可能。这个时候我们就需要恶性肿瘤多次赔付的保障责任,而在恶性肿瘤多次赔付的选择上是间隔周期越短越好。毕竟风险是不确定的,3年的间隔期肯定会比5年的间隔期拿到理赔款几率更大一些。而市场上有些产品推出的恶性肿瘤津贴金。让患者拿到理赔款的速度更快一些,因为确诊恶性肿瘤后,只要没有治愈,就可以每年拿到40%保额的理赔款,最多三年120%的保额。对于恶性肿瘤的患者来说,早一天拿到钱,就会有更多的底气。心脑血管疾病在保险公司的理赔率处于第2位,急性心肌梗塞、脑中风后遗症冠状动脉搭桥术就是心脑血管高发的重大疾病。心脑血管疾病多次赔付是在得了相对应的心脑血管疾病治愈之后。一年后再次复发或者新发,就可以再次申请理赔款。如果家族有心脑血管的相关病史,可以根据自己的选择,附加心脑血管疾病的多次赔付。少儿特定疾病是针对未成年人推出的特色保障责任,对于少儿阶段高发的重疾给予了强有力的保障,一般为保额的200%~300%。就比如说常见的白血病、重症肌无力、脊髓灰质炎、严重川崎病、幼年类风湿性关节炎、重症手足口病、严重原发性心肌病、严重瑞氏综合征等,都包括在“少儿特定疾病”里。选择少儿特定疾病的时候,我们一定要注意少儿特定疾病的保障期限,有的产品少儿疾病保障到18岁,有的保障到30岁,有的保障至终身。成年人选保险可以忽略少儿特定疾病,但是未成年人选择保险一定要重视少儿特定疾病。

分组多次赔的重疾险产品,保险公司会从医学的角度,把上百种重疾病种,分到了好几组里面。优势是赔付次数更多,动辄5-6次的重疾赔付次数,听起来就让人“安全感满满”;缺点是同组疾病只能赔付一次, 比如说得了A组中的病,那么A组里面的其他疾病也就失效了。第二次患疾的病种,需要在其他组中,才能获得赔付。而如果高发重疾被分在了同一组,那么,想要获得多次理赔,也是比较困难的。比较合理的情况是,高发重疾分开在不同组,比如癌症单独分为一组,这样获赔的概率会更高。不分组多次赔的产品,每种疾病是单独分组的,赔付完一种疾病后,后续还可以赔剩下的疾病。相比于重疾分组的产品,“不分组”获赔概率会高很多,每种重疾理赔到的机会都是100%,是最容易获得多次赔付的保障。需要注意的是,不管是“分组多次赔”还是“不分组多次赔”,每种疾病只能赔付一次,同种疾病是无法重复理赔的。从身故赔付上看,重疾险可以分为“赔保额”和“赔保费/现金价值”。一般这两项是可选择的,也就是自己说了算。③赔保额重疾险又称“储蓄型重疾险”,相当于多一份“寿险”责任。罹患重疾赔付重疾,无重疾身故也赔付,但赔付过重疾后,多数产品寿险责任终止。预算充足可以选择赔保额的重疾险,如果预算紧张,也可以考虑用赔保费/现价的重疾险+定期寿险做动态搭配方式来代替。赔保费/现金价值的重疾险又称消费型重疾,如果因为突发的意外或疾病导致和身故,只能退还已交保费或者是保单现金价值。注意少儿即使选择赔付保额的重疾险,18岁前也是按照合同的约定赔付相应比例的保费。随着互联网的发展,保险业也迎来了突飞猛进的发展。各家公司在竞争中也开始走差异化的路线。于是保险产品都形成了自己家的特色。于是有了④重疾险附加特色保障责任:主要包括:特定年龄额外赔付、恶性肿瘤多次(津贴)、特定心脑血管多次、少儿特定疾病多次。特定年龄额外赔付:就是说在某个年龄段保险公司可以按照保额比例额外给付保险金,而这个年龄段往往是60岁之前。因为这属于我们的家庭责任期,充足的保额对于我们来说是最大的保障。比如60岁前罹患重疾额外80%,仅限一次。那么首次重疾赔付的比例就是180%。恶性肿瘤作为我们人类健康的第一大杀手。随着医学的进步,带癌生存的几率越来越高,数据统计,恶性肿瘤的5年生存率为60%--80%。但是癌症不容易被治愈,有可能需要带癌生存以及后期有复发、新发、转移的可能。这个时候我们就需要恶性肿瘤多次赔付的保障责任,而在恶性肿瘤多次赔付的选择上是间隔周期越短越好。毕竟风险是不确定的,3年的间隔期肯定会比5年的间隔期拿到理赔款几率更大一些。而市场上有些产品推出的恶性肿瘤津贴金。让患者拿到理赔款的速度更快一些,因为确诊恶性肿瘤后,只要没有治愈,就可以每年拿到40%保额的理赔款,最多三年120%的保额。对于恶性肿瘤的患者来说,早一天拿到钱,就会有更多的底气。心脑血管疾病在保险公司的理赔率处于第2位,急性心肌梗塞、脑中风后遗症冠状动脉搭桥术就是心脑血管高发的重大疾病。心脑血管疾病多次赔付是在得了相对应的心脑血管疾病治愈之后。一年后再次复发或者新发,就可以再次申请理赔款。如果家族有心脑血管的相关病史,可以根据自己的选择,附加心脑血管疾病的多次赔付。少儿特定疾病是针对未成年人推出的特色保障责任,对于少儿阶段高发的重疾给予了强有力的保障,一般为保额的200%~300%。就比如说常见的白血病、重症肌无力、脊髓灰质炎、严重川崎病、幼年类风湿性关节炎、重症手足口病、严重原发性心肌病、严重瑞氏综合征等,都包括在“少儿特定疾病”里。选择少儿特定疾病的时候,我们一定要注意少儿特定疾病的保障期限,有的产品少儿疾病保障到18岁,有的保障到30岁,有的保障至终身。成年人选保险可以忽略少儿特定疾病,但是未成年人选择保险一定要重视少儿特定疾病。

摘自微信公众号:卫士保贝 ,作者:申卫士