首先要知道,我们买的保险并不是交了钱什么都没有,你是有一份合同的,无论纸质合同,还是电子合同都有效。

如果有代理人告诉你“你找我,我能帮助你理赔,如果没熟人理赔不了”,你就怼他。

代理人的在理赔的决定性层面是不起作用的,不会因为他在保险公司上班,就能让你拿到理赔。保险公司几十亿的资产,凭什么听你一个连劳动合同都不签的代理人的话?

所有的保险公司理赔都是看条款,条款里有就可以赔,条款里没有就不能赔。

理赔纠纷?

保险公司为什么有这么多理赔纠纷?

保险公司错了吗?它拿起合同说,白纸黑字写的很清楚,根本不保这一项,你现在来根据这项索要理赔,当然不赔。所以保险公司没错。消费者错了吗?消费者对于保险本来就不是专业的,你代理人告诉我全都保,我正常缴费买保险,保险公司为什么不赔付给我?难道代理人代表的不是保险公司?所以消费者没错。错在哪了???所以,错的是信息的不对称和部分不专业的代理人。保险到底需要多专业?保险涉及金融、法律、医学,想完全精通并不容易。

保险公司错了吗?它拿起合同说,白纸黑字写的很清楚,根本不保这一项,你现在来根据这项索要理赔,当然不赔。所以保险公司没错。消费者错了吗?消费者对于保险本来就不是专业的,你代理人告诉我全都保,我正常缴费买保险,保险公司为什么不赔付给我?难道代理人代表的不是保险公司?所以消费者没错。错在哪了???所以,错的是信息的不对称和部分不专业的代理人。保险到底需要多专业?保险涉及金融、法律、医学,想完全精通并不容易。

保险顾问的价值在于通过研读条款、掌握保险、医学、法律、金融等综合知识后,为客户解决问题的专业能力。而我们国内目前的保险行业门槛太低了,随便找一个村里的阿姨培训3天即可上岗,首月出单,3个月把亲戚朋友的钱赚了然后离职。你指望这样的代理人给你专业的保险建议?专业的销售话术还差不多。如果你在保险公司接受过培训就知道,3天时间足以培训完毕。第一天培训:行业好,卖保险就是做慈善。公司大,我们公司行业第一。 第二天培训:产品好,产品六大亮点;第三天培训:如何找到你的100个客户(就是亲戚朋友圈子)。至于《保险法》?保险条款?这些在培训体系里压根就没有。就问你怕不怕?这样卖出去的保险,你认为100%都能获得理赔吗?

第二天培训:产品好,产品六大亮点;第三天培训:如何找到你的100个客户(就是亲戚朋友圈子)。至于《保险法》?保险条款?这些在培训体系里压根就没有。就问你怕不怕?这样卖出去的保险,你认为100%都能获得理赔吗? 有人问过我,“老王,你销售保险有套路吗?”我回答,“有啊,我都是阳谋。”“具体点呗”“你听没听过一句话:真诚,是最好的套路

有人问过我,“老王,你销售保险有套路吗?”我回答,“有啊,我都是阳谋。”“具体点呗”“你听没听过一句话:真诚,是最好的套路 ”理赔流程OK,我们再来聊理赔。理赔是保险公司赔,无论业务员是否离职,你给保险公司打电话一样能查到保单,不会受影响。所以发生风险第一件事情,给保险公司打电话报案。切记:是保险公司!保险合同里都有写的电话,一般在首页或者背面,如果找不到,百度直接搜索也能查到。或者直接在微信公众号申请理赔。最直接的,来问我。

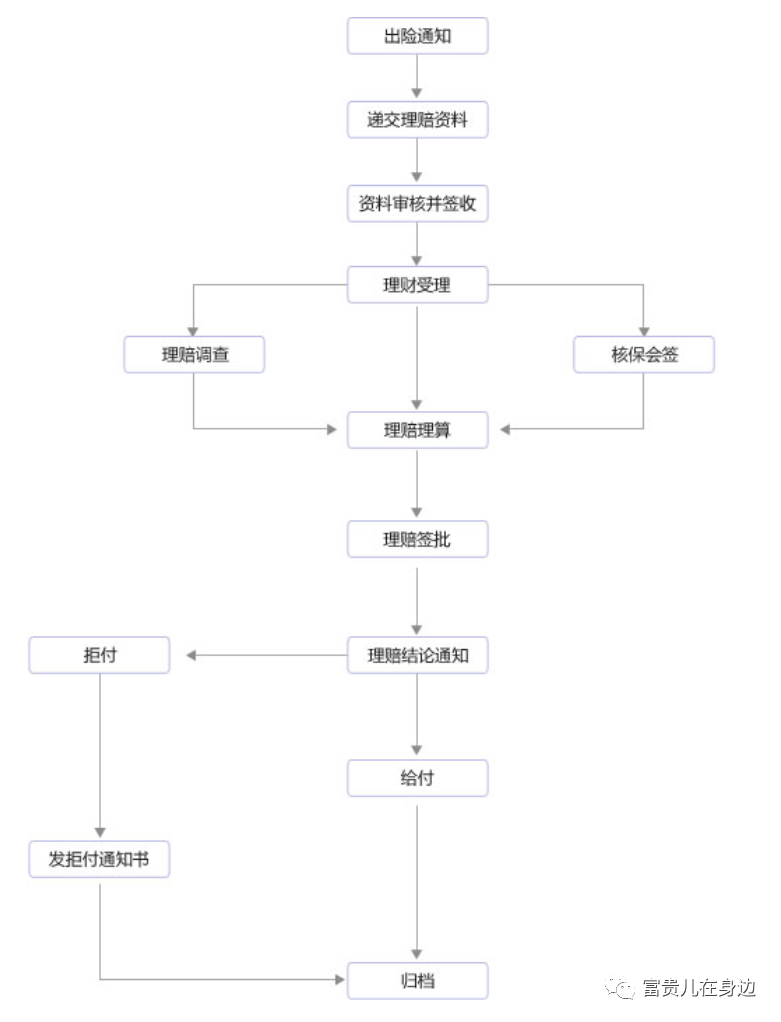

”理赔流程OK,我们再来聊理赔。理赔是保险公司赔,无论业务员是否离职,你给保险公司打电话一样能查到保单,不会受影响。所以发生风险第一件事情,给保险公司打电话报案。切记:是保险公司!保险合同里都有写的电话,一般在首页或者背面,如果找不到,百度直接搜索也能查到。或者直接在微信公众号申请理赔。最直接的,来问我。 理赔流程图上图当中,需要我们做的,只有两个内容:1、出险通知。2、递交资料。那么问题来了,理赔需要提供什么资料?作为消费者,不是专业的保险人,不知道很正常。

理赔流程图上图当中,需要我们做的,只有两个内容:1、出险通知。2、递交资料。那么问题来了,理赔需要提供什么资料?作为消费者,不是专业的保险人,不知道很正常。

记得第一时间给保险公司打电话,要先说清楚状况,买了什么保险,发生什么事故,保险公司就会告诉你需要提供什么材料。一定要记住,医院的单据,一张都不要扔。实际上理赔没有那么麻烦。什么时候最麻烦呢?你的资料丢了一份,或者你的理赔不符合条款。这个时候理赔时间就会被拉长。理赔的快慢最主要取决于你准备材料的速度。 理赔要素:1、第一时间报案;2、资料准备齐全给了保险公司;3、等待审核;4、收款。 理赔资料

理赔资料

那么好了,知道了理赔的逻辑,就知道该注意什么了,因为保险公司理赔全看我们递交的材料。也就是说,资料代替我们来发声,口头说明是没用的。来,接下来给大家上点硬货。

1.不要“乱”说!

比如:小明同学身体健康买了保险,3年后诊断为某种恶性肿瘤,医生问他,多久以前有的症状,小王为了说的严重一点(似乎很多人觉得说的严重医生就会更重视),说自己6.7年前就有过不舒服,好像是*&¥+—%……引起的。那么你说的所有的话都会被医生记录在病历里。

你拿着这份病历到保险公司申请理赔,抱歉,拒赔。你向保险公司控诉说我买保险前很健康的,可是你的病历写的很清楚,保险公司是信你,还是信病历?

结果因为既往就有疾病,带病投保而导致拒赔。小明你是有多冤枉。

2.资料一定要齐全

在医院的所有资料,一张都不要扔,统统保存好。尤其报销类的,少一张日清单,可能就要少报销好几千元。

3.报案要及时

第一时间就打电话报案,理赔人员告诉你需要准备什么手续,你心里就有数了,如果时间拖的太久,可能资料都丢的不见影了

4.买保险如实告知

有问题,如实告知,保险公司已经知道你的情况了,也接受投保了,就不会因为这个拒赔你。如果不接受,在你投保时候就拒保,或者除外了。如实告知是最最重要的。

了解完这些之后,把心放在肚子里。

保险公司不是靠“拒赔”挣钱的,能不能赔,赔多少、怎么赔,都已经白纸黑字写在合同里了,想跑也跑不了。

重点加餐

敲黑板划重点!

保险公司是看“证据”的!“证据”!“证据”!

举例:

1、小明在路上走,看见一只很丑的狗,于是上去踢了狗一脚还心想“怎么可以有这么丑的狗”。然后不出意外,小明的腿被狗咬了。小明赶紧去打了个狂犬疫苗花了不少钱。小明到了医院,说“我看见那只狗太丑,就踢了狗一下,谁知道狗上来就咬了我。”刚好小明有买的意外险,他就想起来要找保险公司理赔。那么这个情况到保险公司是直接拒赔的。因为这种情况不属于意外(明知会发生的结果不属于意外哦)。

2、同样是小明走在路上,莫名其妙冲出来一只狗把他咬了。小明对保险公司说的是“我在路上走的好好的,狗莫名其妙就咬了我”,这个是完全可以理赔的,因为属于意外。(当然这里没有提及狗是否有主人,是否有第三方等等,只是单纯的解释下病历对于理赔的重要性)

一定要知道的一件事情就是,你资料上的每句话,都会作为理赔依据。同样的道理,我和我老婆打架,她打我打伤了,我到保险公司是无法拿到理赔的。假如是我洗澡摔倒受伤了,到保险公司可以赔的哦。这还只是意外,如果是疾病会更加严重,你对医生说的每句话都会被写在病历里。这个,你懂了吗?(以上案例,完全虚构)举这个极端的例子只是想告诉各位同学:病历对于保险公司的理赔是至关重要的!切记!如何去“说”,各位一定一定要仔细斟酌。然后送一句忠告:骗保是违法的,举的极端例子是让大家理解一下病历对理赔影响有多大。今天的内容你学会了吗?如果明明该赔的事情,保险公司却没赔,不要忍气吞声,要学会维权,诉讼保险公司,能赢!《保险法》第30条有规定,对于合同条款有争议的,人民法院要作出有利于被保险人和受益人的解释。

一定要知道的一件事情就是,你资料上的每句话,都会作为理赔依据。同样的道理,我和我老婆打架,她打我打伤了,我到保险公司是无法拿到理赔的。假如是我洗澡摔倒受伤了,到保险公司可以赔的哦。这还只是意外,如果是疾病会更加严重,你对医生说的每句话都会被写在病历里。这个,你懂了吗?(以上案例,完全虚构)举这个极端的例子只是想告诉各位同学:病历对于保险公司的理赔是至关重要的!切记!如何去“说”,各位一定一定要仔细斟酌。然后送一句忠告:骗保是违法的,举的极端例子是让大家理解一下病历对理赔影响有多大。今天的内容你学会了吗?如果明明该赔的事情,保险公司却没赔,不要忍气吞声,要学会维权,诉讼保险公司,能赢!《保险法》第30条有规定,对于合同条款有争议的,人民法院要作出有利于被保险人和受益人的解释。 最后告诉大家一个冷知识,目前我国保险官司,保险公司的败诉率高达90%,在法院判决中,被保险人是当作弱势群体对待的,官司成功率更高一些。

最后告诉大家一个冷知识,目前我国保险官司,保险公司的败诉率高达90%,在法院判决中,被保险人是当作弱势群体对待的,官司成功率更高一些。

摘自微信公众号: 富贵儿在身边,作者:王富贵