人生路漫漫,不同年龄经历不同,面临的风险也不同。

人生路漫漫,不同年龄经历不同,面临的风险也不同。

买保险的思路自然也会各有差异。

有人说买保险像谈恋爱,细想起来,还真差不多。

都需要对的时间遇上对的TA。

那么各个年龄段究竟该如何买对保险呢?

墨墨给你安排了史上最全的买保险攻略——

1

先唠叨一个题外话:

作为无产阶级,咱们就别想着什么分红啊,理财啊……

就回归保险最本来的样子,保障好我们自己就行了。

毕竟对我们来说,劳动才是第一生产力。

人身保险主要分为四个险种:重疾险,医疗险,意外险,寿险。

重疾险——保大病

平常生活过得去,一场大病易返贫。

重疾险,即确诊合同约定病种即赔保额,理赔的钱可以按需分配。

举个栗子,

小王买了保额100万重疾险,确诊后,赔付款可支付医药费、康复费、误工费、孩子教育、赡养老人……

病好了,钱没花完,出去旅个游都行。

百万医疗险——报销住院费

头疼脑热千把块,自己尚可承担;

骨折、胃出血、癌症等大一点的病,动辄花费几十上百万,难以承受。

配置百万医疗险后,社保报销后自费部分,超过免赔额,最高可100%报销。

举个栗子,

小王住院花费50万,医保报销完后还需自费30万,除去1万免赔额,最多报销29万!

意外险——保意外损失

意外险保障意外导致的身故和伤残。

PS:意外,即外来的、突发的、非本意的非疾病的客观事件。

所以猝死、中暑、高原反应等表面意外,实际由于自身原因导致的不算意外。

好的意外险还有意外医疗,有的还有猝死保障。

一般买1年期,100+保费,最高可保50万。

寿险——最后防线

人死或全残即赔保额。

无论什么原因,甚至两年后自杀也赔。

按保障期限可分为定期寿险和终身寿险。

终身寿险一般用作财富传承,保费很贵,普通人买定期寿险即可。

作为上有老,中有伴侣,下有小的家庭支柱,不幸早逝,赔款可帮你养家。

俗称:站着印钞机,倒下人民币。

2

进入正题,不同年龄的保险配置攻略走起!

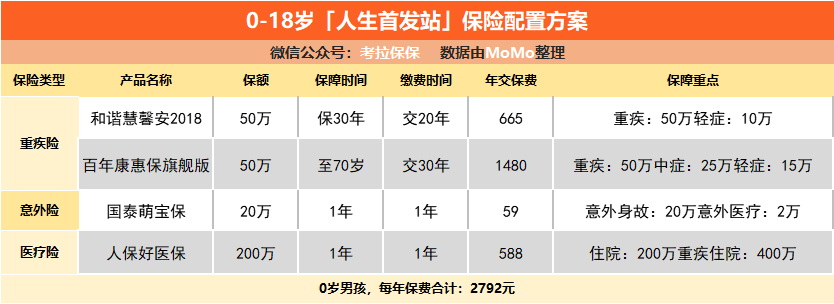

人生首发站(0-18岁)——爸妈手心宝

成长阶段需要注意两个风险:意外和疾病。

据《中国青少年儿童伤害现状回顾报告》统计,每年死亡儿童中意外死亡占45%。

溺水、交通意外、烫伤、跌落等最为多发。

小孩子免疫力不强,容易感冒发烧,甚至肺炎。

据《国际儿童肿瘤学会》调查显示,癌症已位居儿童死亡第二大原因。

其中白血病为高发。

此时的保险配置思路为:少儿医保+意外险+医疗险+重疾险。

少儿医保——国家福利 基础保障

配置指数:100%

性价比超高。

100-300元/年,报销比例60-90%。

意外险——专管意外医疗

配置指数:80%

此阶段意外险重点关注意外医疗,择优投保。

100-200元/年,保额20万,报销比例50%-80%。

百万医疗险——有力补充少儿医保

配置指数:80%

不限病种报销;

特效药、进口药,门诊、住院均可报销。

200-1000元/年,保额200万。

报销比例最高100%。

重疾险——保大病

配置指数:60%

确诊大病即赔保额,家长可以放心照顾孩子。

不用担心钱的问题!

400-3000元/年,保额最低50万。

常见方案参考

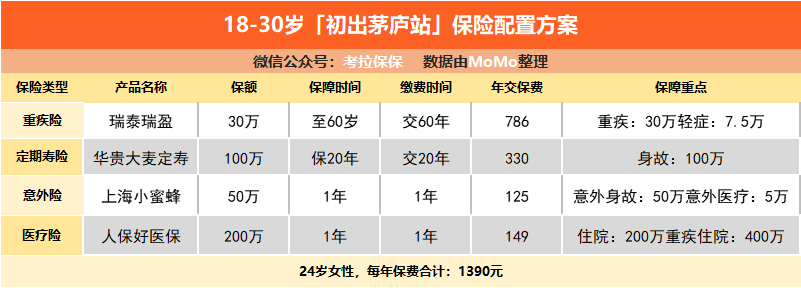

一旦生了病,立马“吃土”。

据《中国青年报》问卷调查,60%当代青年不敢体检。

没点小毛病,都不好意思说自己是社畜了……

此时保险配置思路为:社保+商保(按预算调配优先级)

社保——“全民底裤” 强制缴纳

医保、养老、工伤、失业、生育样样有,

人生大事基本包圆。

全民参保,报销能力有限,需要商保补充。

必备:意外险+百万医疗

意外险,300左右一年,一年期。

意外受伤、残疾、身故都能赔。

看预算,最好选有猝死保障的。

毕竟打工人儿,伤不起啊~

百万医疗险,200左右/年,报销住院医疗费。

意外骨折、胃出血啥的,都有着落。

推荐:重疾险

1000-2000/年,30万保额。

预算有限就先保到70岁。

确诊即赔,可以放下工作,安心治病。

按需购买:寿险

200-500/年,独生子女可以考虑。

人不在了,赔钱给父母。

常见方案参考

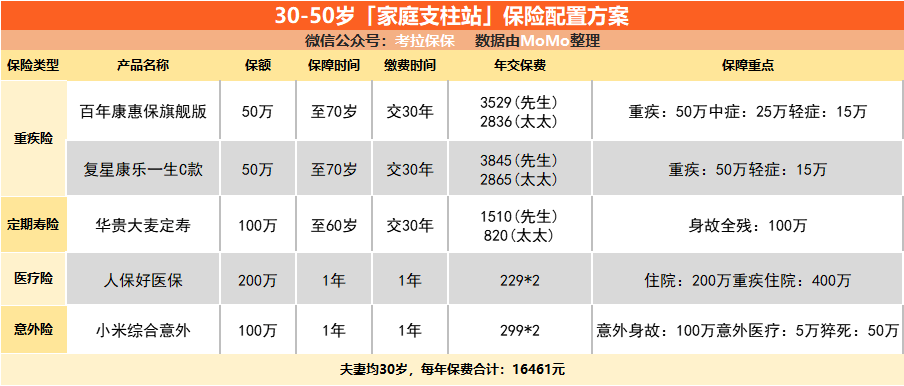

万一有个三长两短,治病花钱不说,家也没人养了。

所以意外、疾病、英年早逝都需要保障。

此时保险配置思路为:重疾险+百万医疗+意外险+寿险。

重疾险——30万+保额

一般癌症等大病治疗费用平均30万。

按预算买保额,最低30万。

寿险——50万+保额

寿险的保额算法:

家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支。

满足保额的前提下,尽量便宜。

预算内有限的话,就不要权衡其他附加项了。

意外险——50万+保额

唯一能赔付残疾的保险。

这个年龄段买的话,注重身故伤残保额。

意外医疗是次要的。

预算允许,最好加上猝死保障。

百万医疗险——100万+保额

绝大部分病,报销额度100万内基本可解决。

常见方案参考

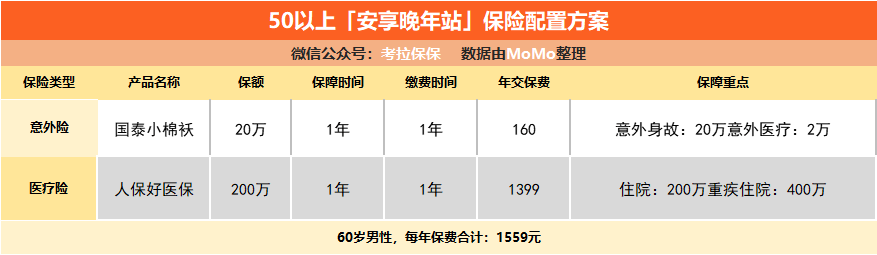

但年纪越大,越难买保险。

年龄限制;健康告知严格;保额不高;保费贵,甚至可能出现倒挂(即保费>保额)。

此时保险配置思路为:意外险必备,医疗险和重疾险买不了的话,可以买防癌险。

意外险——投保宽松

配置指数:100%。

年纪大了,腿脚不便,更容易摔倒。

和未成年一样,更注重意外医疗。

100-200/年,报销比例80-100%。

医疗险——啥病都能报

配置指数:80%

1000-3000元/年,报销比例最高100%。

身体状况不好买不了的话,可以买防癌险。

投保条件宽松,但只报销癌症治疗费。

重疾险——大病全额赔

配置指数:20%

3000-10000元/年,保额一般不会太高。

如果年纪太大的话,保额可能只有10万。

很容易出现倒挂的情况,买来反而不划算。

这种情况可以换成防癌险,或者把钱好好存着。

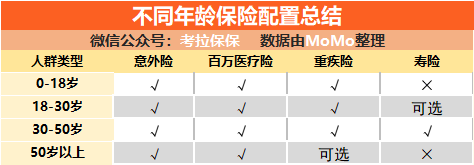

常见方案参考  最后我们一表总结:

最后我们一表总结:

还是那句话,对的时间买对的保险。

还是那句话,对的时间买对的保险。

另外,一般一家老小的保险预算在家庭总收入的5-10%就行。

年收入15万的话,最多拿出15000给全家人买保险就足够了。

切记,不要只顾着给孩子买的又贵又齐。

预算不足的话,最紧要的是先给家庭经济支柱配齐!

摘自微信公众号:柒柒探险 ,作者:墨墨MoMo