增额终身寿险凭借着安全性、收益性和灵活性,这几年算是火出圈了,

保险公司不光自己在卖,还通过经代、银行等多种渠道力推。

当然,它也成为监管的重点关注对象,

太过优秀的产品,动不动就来一波下架潮。

各大平台都在卖,

想入手,但又不知道适不适合自己买?买了以后保单到底怎么用?

别着急,我们马上来看看。

快速咨询通道,点击小程序即可。

01

增额终身寿险有这些特点

在了解适合什么人买之前,先简单说说增额寿险的一些特点。

增额寿的本质是寿险,但由于现金价值高,又具备一定灵活性,理财属性比人身保障属性更强。

增额寿的保额会逐年递增,同时,它的现金价值也会随着时间推移逐渐增长,这是和一般寿险最大的区别。

它具有以下特点:

第一,锁定终身利率,实现财富稳健增值

我们前面提到,增额寿的现金价值每年会不断增长,终身有效。

所以,其实增额寿的收益计算非常简单,就是看保单现金价值,

没有别的任何套路,对理财小白非常友好。

而且现价白纸黑字写进合同的,非常安全+稳定。

目前第一梯队的产品比如乐享年年等产品,长期持有下,复利收益率无限接近3.5%,

折算成单利可以高达10%以上,非常可观。

第二,资金使用灵活增额终身寿险支持加、减保及保单贷款,这是调用增额终身寿收益的主要方式。大部分增额终身寿险都支持减保:即申请取出部分现金价值,剩余的现金价值继续按合同约定的复利增长。比如当时现价有43万,可以减保3万,剩余40万继续在账户里复利增值。现如今市面上增额寿常见的减保规则为: 不过随着减保政策收紧,像金玉满堂2.0和金满意足3号这样减保灵活的产品,会越来越少。如果不想减保,可以通过“保单贷款”解决资金周转的问题,一般最高可以贷保单当年现金价值的80%。而且随着保单时间越长,保单的现金价值越高,可贷数目也会越来越高。

不过随着减保政策收紧,像金玉满堂2.0和金满意足3号这样减保灵活的产品,会越来越少。如果不想减保,可以通过“保单贷款”解决资金周转的问题,一般最高可以贷保单当年现金价值的80%。而且随着保单时间越长,保单的现金价值越高,可贷数目也会越来越高。

部分产品也支持加保操作,即有闲钱的时候,可以把钱再存进去,继续复利增值。

第三,既能够用作财富传承,也可以隔离资产增额终身寿险投保时可以通过保险合同约定把钱分配给指定受益人,并且可以约定受益的份额。也就是说,当被保险人身故时,保单的受益人可以按照合同约定获得被保人的身故金。这就是增额终身寿的财富传承功能,保单利益可以按照投保人的意愿进行传承,避免财产纠纷。而且,如果投保人的意愿发生改变,中途也可以变更受益人。也就是说,保单的主动权掌握在投保人手里。如果这份保单是婚前投保,还能规避因婚姻风险造成的财富缩水。

第四,设有封闭期,强制储蓄基本所有的增额终身寿,都会有封闭期,在封闭期内,账户里面的现金价值都是低于投入已交保费(可以简单理解为本金)的,如果此时退保或者减保取出,就会有亏损。举个例子:30岁男性年交10万,交5年,累计投入保费(本金)50万。

第7年,账户金额(现金价值)才达到55万多元,超过已交保费(本金)。就是说这款增额寿的封闭期是7年。假如在第5年就退保,此时还在封闭期内,最多只能取回43万多,亏损6万多元。之所以设置有封闭期,一来,符合银保监会大大一直强调的避免【长险短做】问题。二来,以亏损对抗买买买的诱惑,强制储蓄。02增额终身寿险适合哪些人买?了解完增额终身寿险的特点,我们可以发现,适合买增额寿的人群也不少,比如想实现财富精准传承、隔离婚前财产的人群;对未来规划不明确的人等等。奶爸重点说说以下几种:1、月光族:强制储蓄,稳定增值不少朋友都是月光、月欠族,平时花钱大手大脚惯了,即便工资不低,但没有储蓄规划,钱赚再多也留不住。增额终身寿险需要每年缴纳固定保费,再结合增额寿强制储蓄的特点,这样既能引导自己合理消费,又能为自己攒下一笔小金库。以25岁女性,年存2万(每月就1700元),连续存5年为例子: 存到35岁时,账户就已经有13万,即使此时退保取出来用,也净赚3万。钱不仅存了下来,还能自己长大。大家可以根据自己的实际情况,减保取现或者退保。一直存到50岁,当初的10万变21.8万,翻倍了,此时复利收益又3.456%,折成单利也有5.46%。比存银行、买国债收益都还要香。

存到35岁时,账户就已经有13万,即使此时退保取出来用,也净赚3万。钱不仅存了下来,还能自己长大。大家可以根据自己的实际情况,减保取现或者退保。一直存到50岁,当初的10万变21.8万,翻倍了,此时复利收益又3.456%,折成单利也有5.46%。比存银行、买国债收益都还要香。

2、中青年:养老规划,传承资产随着老龄化、少子化社会加剧,单靠社保交的那点微弱的养老保险,显然不足以过上高品质的晚年生活。趁着年轻有为的时候,利用增额寿复利增值+灵活领取的特点,做好养老规划,让晚年生活更体面。以30岁男性,年交5万,交10年为例子。 到40岁时,账户金额就有57.5万,复利收益率达2.528%。一直存到60岁,账户已经有上百万,可以每年领取5万元,即每月4000多作为养老金。一直领到90岁,累计领取200万,此时账户金额还有61.3万。当年存的50万,早早就领够本了。剩余的这笔钱,不管是继续用来养老,还是作为一笔财产传个自己的小孩,都是个不错的选择。

到40岁时,账户金额就有57.5万,复利收益率达2.528%。一直存到60岁,账户已经有上百万,可以每年领取5万元,即每月4000多作为养老金。一直领到90岁,累计领取200万,此时账户金额还有61.3万。当年存的50万,早早就领够本了。剩余的这笔钱,不管是继续用来养老,还是作为一笔财产传个自己的小孩,都是个不错的选择。

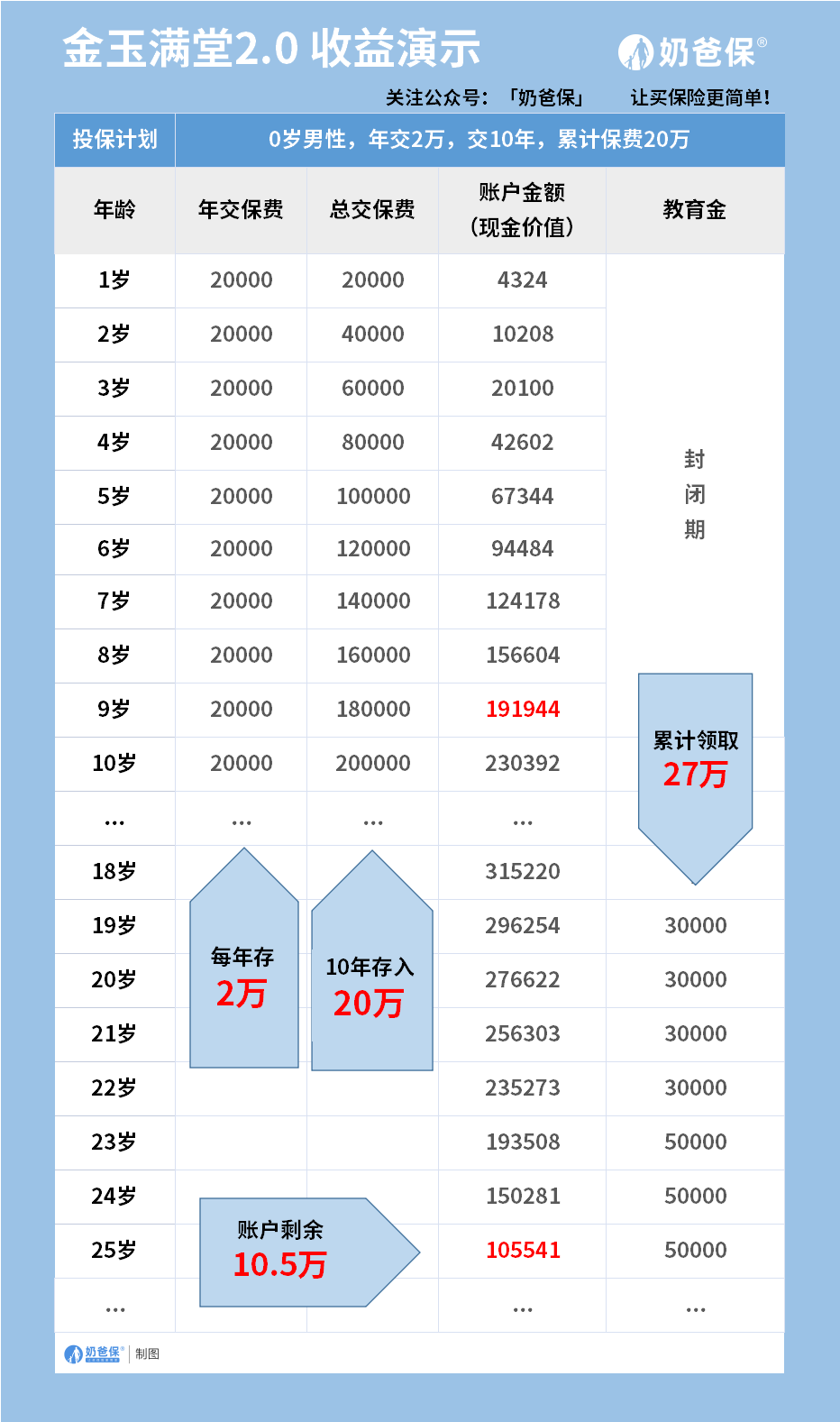

3、有娃家庭:教育资金,陪伴成长孩子的教育,永远都是父母的头等大事。尤其是大学、继续深造等教育学费,不少父母也都会早早进行规划。再加上现在孩子的压岁钱、零花钱也越来越多,这些钱怎么合理打理,也是个问题。

增额寿的现价白纸黑字写在合同中,再加上灵活减保的特点,能够满足孩子各种成长重要时刻的支出、教育需求,使命必达。以0岁男童,年交2万,交10年为例子: 到18岁时,账户已经有31.5万元,复利收益率有3.392%。19-22岁大学阶段,父母可以每年减保取出3万元,作为读书或者生活补贴。大学毕业后,账户还剩余19.3万,可以用来创业或者是继续深造。比如23-25岁继续考研,父母可以继续每年减保取出5万元,用来交学费。

到18岁时,账户已经有31.5万元,复利收益率有3.392%。19-22岁大学阶段,父母可以每年减保取出3万元,作为读书或者生活补贴。大学毕业后,账户还剩余19.3万,可以用来创业或者是继续深造。比如23-25岁继续考研,父母可以继续每年减保取出5万元,用来交学费。

当年存的20万,陪伴了孩子走过了读书的2个关键阶段,7年下来,总共领取27万元,此时账户还剩余10.5万,婚嫁、创业,至少也有一笔启动资金。03写在最后增额终身寿险投保门槛不高,安全又稳健,且产品也是简单易懂,小白都能上手操作。收益在当前同类产品来说,也算表现优秀,适合大部分人群购买。不过不同人群的资金规划、需求不一样。

摘自微信公众号:奶爸保选险 ,作者:奶爸保