从业以来接手过有甲状腺结节的客户估计不下于百例。甲状腺结节几乎是最常见的zui异常了。昨天刚好又有位客户来咨询我类似情况的投保,所以将相关知识汇总分析给大家。

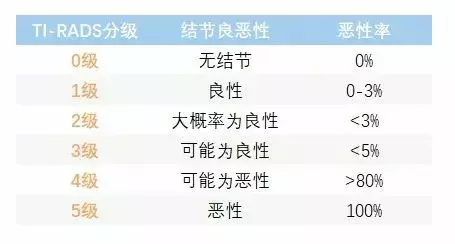

一般来说,根据甲状腺结节的等级,投保结果会有所不同。

从业以来接手过有甲状腺结节的客户估计不下于百例。甲状腺结节几乎是最常见的zui异常了。昨天刚好又有位客户来咨询我类似情况的投保,所以将相关知识汇总分析给大家。

一般来说,根据甲状腺结节的等级,投保结果会有所不同。

1-2类:

重疾险还有机会不除外承保,少数重疾险产品可以标体;医疗险除外;

3类:

重疾险、医疗险都会除外承保;

4类:

重疾险、医疗险一般都会延期。延期的意思是暂时不能投保。如果客户做了穿刺,显示良性,那还有机会除外承保。

这类情况投保其实已经比较难了,即便能投保,那也一定会有除外,而且只有少数公司在特殊情况下才会接受投保。

5类:拒保。

注意:

1、投保通常需要半年内的超声报告,如果上一次检查的结果已经超过半年了,建议先去复查下,看最新情况来决定怎么投。

注意哦,复查报告要有对结节的具体分级,不是所有医院都能进行分级,所以复查前 要跟医院确定下能否分级。

2、如果甲状腺结节只是在体检的时候查出来的,建议去三甲医院复查下,目前许多体检机构的检查结果其实偏差较大,还是要看更专业的医院的检查结果。

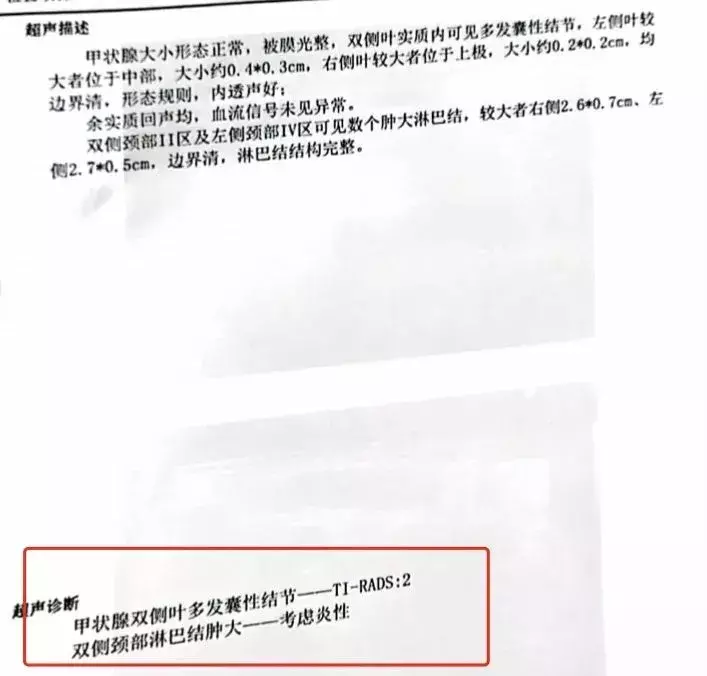

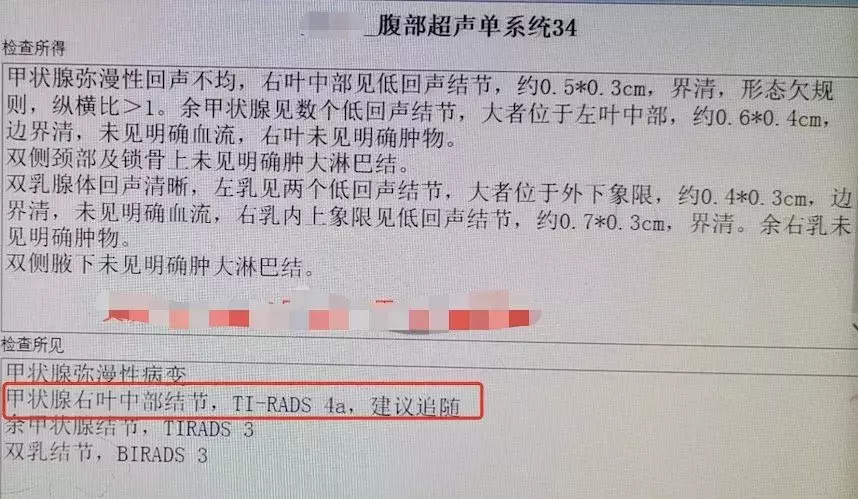

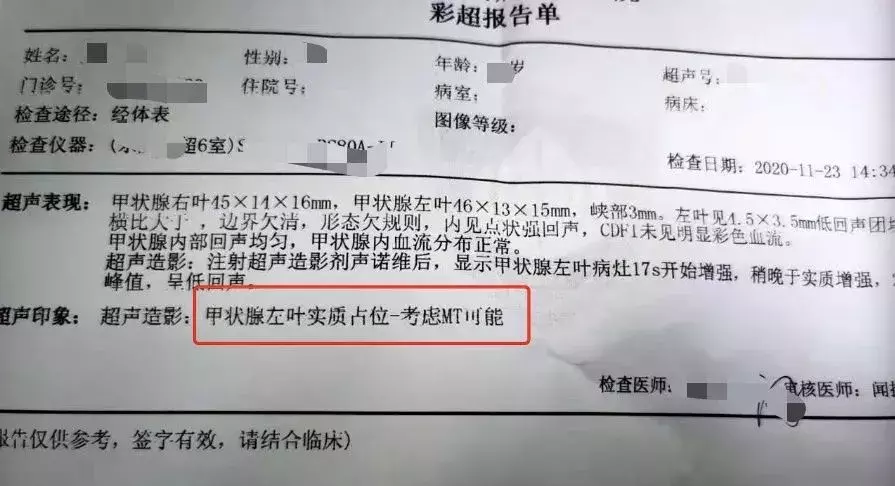

3、除了级别之外,结节的尺寸、边界是否清晰、是否有淋巴结肿大等也会影响核保结果,这个要具体案例具体分析。

比如我曾有个客户甲状腺结节一直是2类,但是尺寸已超过1.5cm,投保也是除外的。

4、如果结节是1-2类或4类,建议大家找经纪人,这时候投保就需要多家保险公司去问去试,如果只是找某一家,可能较难争取更好的核保结果。

5、如果实在很介意甲状腺结节被除外,那可以投保那些可以核保结果复议的保险公司的产品。有少数几家公司是可以接受投保2年后核保结果复议的。

这意思是:投保的时候有结节,投保2年后复查发现没有结节了,那可以跟保险公司说,保险公司会不再除外。不过这类产品都是线下的含身故责任的重疾险,要看保费能否承受。

摘自微信公众号:丹保,作者:耿直的丹丹