定期寿险VS意外险对于定期寿险和意外险这两个险种,文文大保贝儿自己是觉得,没什么好比的。一来,产品简单:定期寿险保障身故和全残;意外险保障意外身故、意外伤残、意外医疗;二来,投保简单:定期寿险保障都没区别,大家只需要关注保费和特色保障即可;意外险交一年保一年,买当时最合适的产品即可。

所以,不是很需要花太多时间,纠结在这两类产品的选择上。 只要投保思路没问题,那么选哪个产品,真的区别不大。定期寿险,我是这么选的:

作为一个保险经纪人,我自己的意外险就是随便瞎买的那么,定期寿险和意外险有什么区别呢?不是都保障身故吗?从保障责任上来说,意外险和定期寿险的主要区别,在于身故和伤残的赔付方式不同。

意外险,保障【因意外受伤而产生的医疗费用,以及意外伤害导致的身故/伤疾】。只有同时满足:外来的、突发的、非本意的、非疾病的,才属于意外,如果是疾病原因身故,意外险是没办法理赔的,因为疾病不是意外。

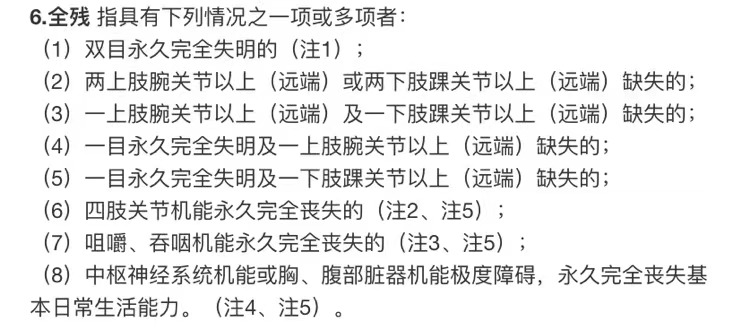

定期寿险【保障因意外伤害或等待期后非意外伤害导致的身故/全残】。无论是因为意外原因导致的身故/全残,还是疾病原因导致的身故/全残,都可以赔付。那么,既然定期寿险意外身故跟疾病身故都能赔,意外险只能赔意外身故,是不是说,只买定期寿险就可以了?是不是就不用买意外险了?也不是~因为这两个产品,伤残的赔付方式是不一样的。

意外险是根据伤残等级,按比例进行赔付的:1级伤残,赔付100%;2级伤残,赔付90%......10级伤残,赔付10%。也就是说,无论你是口腔损伤导致牙齿脱落大于等于8颗的10级伤残,还是颅脑损伤导致植物状态的1级伤残,只要达到了伤残的等级,就可以获得赔付。但定期寿险仅赔付全残,定义如下: 如果隔壁老王因为车祸导致右腿被截肢,被定为5级伤残,这种情况下,意外险可以赔,但因为没达到全残的标准,所以定期寿险没办法进行赔付。

如果隔壁老王因为车祸导致右腿被截肢,被定为5级伤残,这种情况下,意外险可以赔,但因为没达到全残的标准,所以定期寿险没办法进行赔付。

所以,买了定期寿险,也要买意外险。大家记得:意外险和定期寿险都非常需要,两者互相搭配,才能将风险覆盖最全面。定期寿险怎么选?文文大保贝儿建议,我们每一个“上有老下有小”的年轻人,都应该给自己买寿险。 不管是不是家庭经济支柱,只要是需要养孩子要养老人,就都应该买定期寿险。不是家庭经济支柱要买寿险吗

不是家庭经济顶梁柱的家庭主妇/夫,要不要买定期寿险?选择定期寿险也不困难,就三个点——

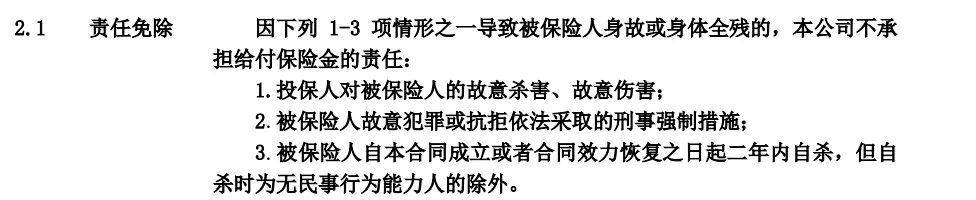

第一,注意产品的免责条款 保险的“这也不赔,那也不赔”,说的就是保险的“除外责任”部分,又叫“责任免除”。 最宽松的情况下,定寿的免责条款是三条:

第二,根据需求选择保障期限确定要做身故保障,寿险的效率是非常高的。

在保障时间的选择上:如果你想解决的是特定时间之前的身故风险,选择定期寿险,保障到60岁、70岁、80岁的这种; 如果你想解决的是无论什么时候身故都有赔付的风险,选择终身寿险,保障一辈子的这种。

第三,熟练掌握更改受益人的方法只要你内心有牵绊,你就让定期寿险去保护这个牵绊。如果哪天我们对某人心生爱怜,就把TA添进受益人名单;如果哪天不爱了,那就大大方方的换掉TA。

2022年,如何用寿险保障我们的一生?定期寿险产品测评说实话,现在的定期寿险产品之间,差别真的是非常小。最核心的问题,不是买哪个,而是买不买。

只要你认识到身故的风险、规划出合适的受益人,并在符合健康告知要求的情况下,投保了定期寿险,就是做了一件正确的事儿。至于你买的是不是最便宜的、是不是所谓大品牌的,这些问题都没那么重要。目前比较好的产品有这么几款: 我们重点说下前五名,分别是:

我们重点说下前五名,分别是:

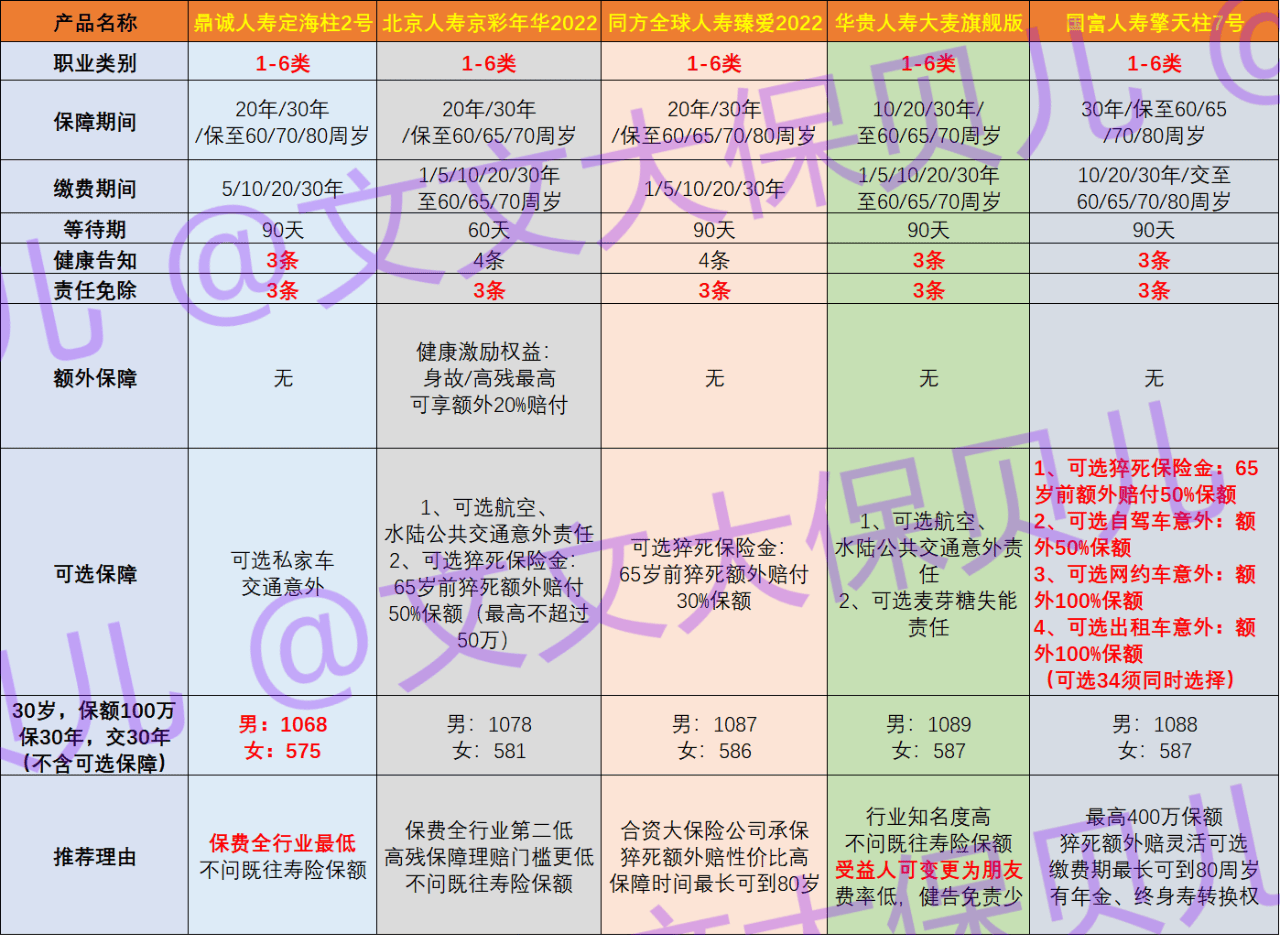

鼎城人寿定海柱2号

北京人寿京彩年华2022

同方全球臻爱2022:内心的安稳所在,就是他了!

华贵人寿大麦旗舰版国富人寿擎天柱7号:无论发生什么,记得带着我的爱走下去

没写测评的产品真的不是不好,是我实在是觉得定期寿险产品啊,真的就没什么好写的了。  ①第一名:鼎城人寿定海柱2号定期寿险行业,各家保险公司卷来卷去,但是没有人卷定海柱2号。因为这是“真·行业地板价”了,从他上市以来,这一年多的时间里,后面的产品无论怎么出,都做不到比他价格更低。健康告知一般宽松,最高可保障至80岁。非常适合预算有限,要把每一分钱都用在刀刃上的小伙伴;以及对于其他附加险没有什么要求,只需要基础保障的小伙伴。

①第一名:鼎城人寿定海柱2号定期寿险行业,各家保险公司卷来卷去,但是没有人卷定海柱2号。因为这是“真·行业地板价”了,从他上市以来,这一年多的时间里,后面的产品无论怎么出,都做不到比他价格更低。健康告知一般宽松,最高可保障至80岁。非常适合预算有限,要把每一分钱都用在刀刃上的小伙伴;以及对于其他附加险没有什么要求,只需要基础保障的小伙伴。

②第二名:北京人寿京彩年华2022这个产品,真的是非常努力了,才给自己做到了“行业第二便宜”——由此可见鼎城人寿的定海柱2号,那是真的便宜啊。京彩年华2022在保费上卷不过别人,就在花样上下了点功夫:被保险人在首个保单周年日零时前,可以向保险公司提供健康测评报告,经保险公司审核后,会将被保险人的健康划分为“标准体”、“优选体”、“超优体”三个等级。从第二个保单年度起,若发生身故/全残:标准体可赔付100%保额,优选体可赔付110%保额,超优体可赔付120%保额。

而且,京彩年华2022的等待期只有60天,等待期更短,保障生效更快。不过,京彩年华2022的健康告知略微严格些,常见的糖尿病、高血压、乙肝以及各类结节等都会问到。总的来说,这款产品对身体健康的群体更加友好,适合身体非常健康、没有太多异常情况的小伙伴选择。

③第三名:同方全球人寿臻爱2022中荷混血合资保险公司,适合想要投保“大保险公司”的小伙伴选择。ps:同方全球人寿和文文大保贝儿一天生日,嘻嘻。

④第四名:华贵人寿大麦旗舰版如果没有什么特别的要求,或者有健康异常问题需要人工核保,都可以考虑首选华贵人寿的大麦定寿系列:行业知名度最高,健康告知不严格,而且可以申请人工预核保,非常人性化;免责条款宽松,理赔条件也很好,还有夫妻版和非标体版,适合的人群非常多。

⑤第五名:国富人寿擎天柱7号这个产品不算“最便宜”,但可以说“各类人群适用性最强”。基础保障性价比高,最高可投保400万保额,可选保障种类多样且实用。除“65岁前猝死额外赔”保障较好外,自驾车、网约车、出租车意外均有额外赔,且都属于日常生活中保障需求频率较高、非常实用的保障。后期还可以转换成年金险与终身寿险。

摘自微信公众号:文文大保贝儿,作者:文文大保贝儿